- 9 сентября, 2025

Когда природа против

Агрострахование как инструмент защиты финансовой устойчивости предприятий АПК в эпоху климатических аномалий

На фоне роста числа опасных природных явлений развитие агрострахования остается государственной задачей с высоким приоритетом. О важных достижениях, драйверах развития сельхозстрахования и о рисках, которые подстерегают сельхозпроизводителей в текущем сезоне, в интервью журналу «Современные страховые технологии» рассказал генеральный директор АО СК «РСХБ-Страхование» Сергей Простатин.

ССТ: Как Вы оцениваете результаты агрострахования в вашей компании по итогам 2024 года? Какие факторы оказали наибольшее влияние на финансовый результат?

Сергей Простатин: По итогам 2024 года объем сборов страховой компании по агрострахованию составил 6,3 млрд руб., в том числе сборы по агрострахованию на условиях господдержки — 5,1 млрд руб. Рост по сравнению с аналогичным периодом 2023 года составил 116 %. Общие сборы компании по страхованию урожая составили 3,9 млрд руб. с приростом в 20 %, страхованию сельхозживотных — 2,5 млрд руб., прирост 8 %.

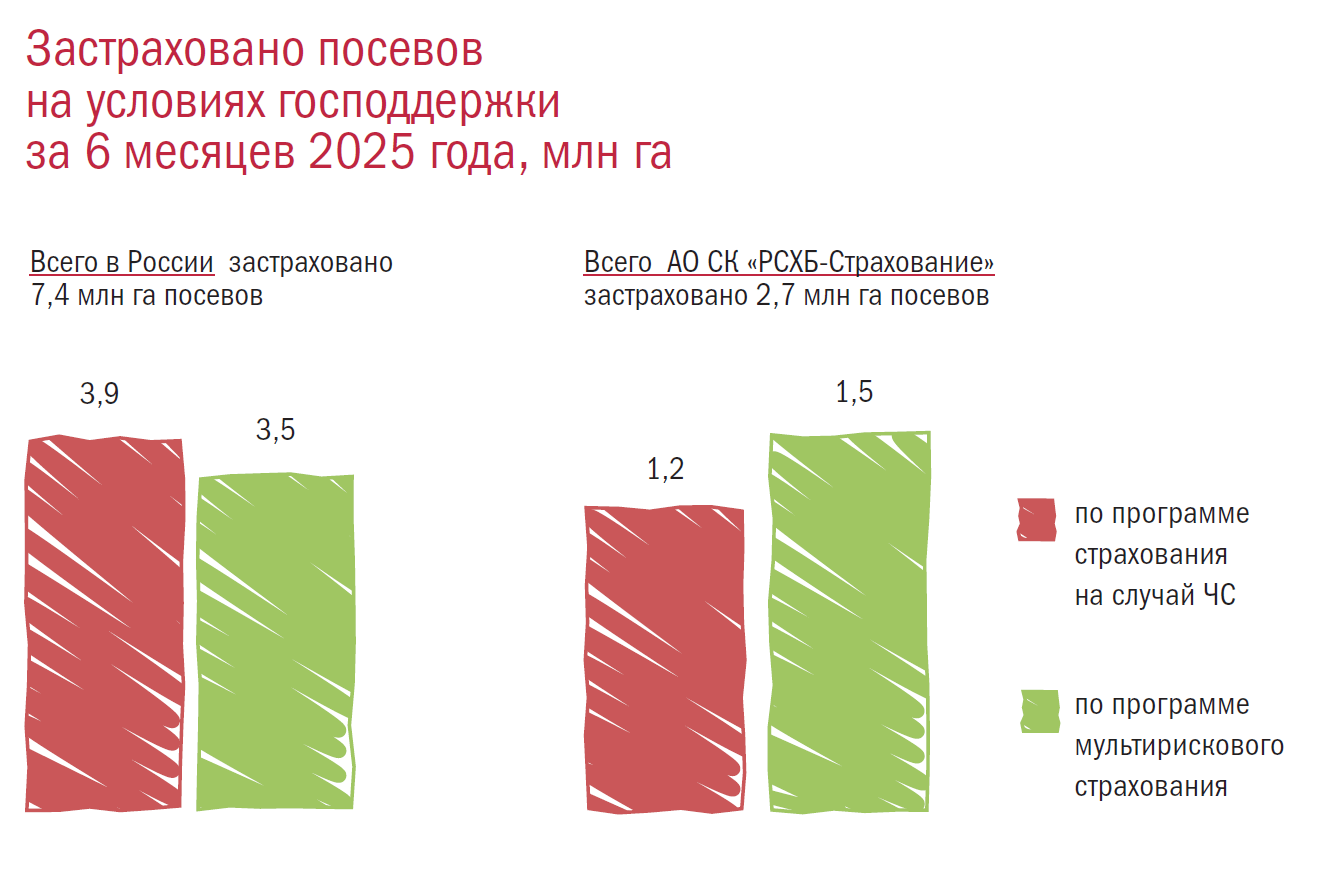

По данным НСА, всего в России за 6 месяцев 2025 года застраховано на условиях господдержки 7,4 млн га посевов. Из них 3,9 млн га — по программе страхования на случай ЧС, 3,5 млн га — по программе мультирискового страхования.

АО СК «РСХБ-Страхование» на условиях господдержки за 6 месяцев 2025 года застраховало 2,7 млн га посевной площади, их них 1,5 млн га — по программе «мультириск», 1,2 млн га — по программе страхования на случай ЧС.

На текущий период АО СК «РСХБ- Страхование» по программе страхования на случай ЧС выплатило более 250 млн рублей, средняя выплата по этой программе составила 12,5 млн руб.

ССТ: Современные драйверы в развитии индустрии агрострахования, каковы они?

С. П.: Если мы говорим о страховании в сфере растениеводства, то в этом виде отмечается достаточно динамичное развитие. На текущий момент около 9 % посевных площадей застраховано по различным программам страхования, в первую очередь с господдержкой. Для достижения устойчивости аграрного сектора этот показатель, на мой взгляд, должен приблизиться к 30 %. Такая цель поставлена Минсельхозом РФ, и ее реализация вполне возможна.

Перспектива роста связана с расширением количества вовлеченных сельхозтоваропроизводителей, которое достигается через опыт получения страховых выплат, общения со страховщиками. Наблюдается следующий устойчивый тренд — аграрии, получившие хотя бы раз страховую выплату, как правило, обращаются к страхованию и в будущем.

Следующим драйвером может стать развитие страхования садов. Это те новации, которые подтвердил Минсельхоз РФ, и которые поддержало страховое сообщество. То, что мешало развитию страхования фруктовых — это в первую очередь возможность учета роста растения, когда урожайность на протяжении развития меняется, учтено, как и учтен нюанс потери качества плода. В этом направлении мы ожидаем заметное увеличение интереса к страхованию.

Глобальное изменение климата ведет к увеличению частоты аномальных погодных явлений, что оказывает прямое влияние на страховую деятельность

По некоторым видам животноводства мы достигли, по сути, половины общего поголовья. Рост здесь плановый, и защиты, которую предоставляет страховая отрасль, достаточно.

ССТ: Какие сегменты агрострахования Вы считаете наиболее проблемными? Что нужно предпринять, чтобы можно было исправить ситуацию?

С. П.: Страхование объектов аквакультуры — одно из перспективных направлений. Несмотря на введение в 2020 году господдержки страхования этого вида, на протяжении последних трех лет рынок демонстрирует отрицательную динамику. По сравнению с 2021 годом объем страховой премии снизился на 14,8 % и составил 279,6 млн руб. в 2024 году. Доля страхования аквакультуры на условиях господдержки от общего объема рынка уменьшилась с 27,6 % до 15,5 %. По оценке экспертов на сегодняшний день только 2 % предприятий аквакультуры страхуют свою бизнес-деятельность.

Основными проблемами в страховании объектов товарной аквакультуры с господдержкой являются отсутствие возможности учитывать изменение массы аквакультуры в разные периоды роста, ограниченный перечень болезней, рисков, покрываемых агрострахованием с господдержкой. Страховое сообщество предлагает пути их решения, варианты которых обсуждаются на уровне госорганов.

Одна из проблем в сфере растениеводства — отсутствие необходимого количества метеостанций и их удаленное расположение от застрахованных полей, что создает для аграриев определенные трудности в подтверждении страхового случая. Для решения этой ситуации в Минсельхоз РФ на рассмотрение направлен проект изменений правил мультирискового страхования, которые в случае их одобрения позволят страховым компаниям без справок Росгидромета признавать случай страховым. Для этого будет достаточным наличие фото-, видеофиксации наступления ущерба в результате опасных природных явлений. Расширить доступ аграриев к метеоданным может и проект включения в систему Росгидромета данных от частных метеостанций, который также сейчас находится на рассмотрении в Минсельхозе РФ.

ССТ: В прошлом году при урегулировании убытков были достигнуты рекордно короткие сроки. В этом году эта скорость урегулирования сохраняется? Применяются ли в этом году какие-то новые технологии для оперативного принятия решения при урегулировании убытков?

С. П.: Рассмотрение заявленных убытков в АО СК «РСХБ-Страхование» проходит достаточно оперативно. Мы работаем над автоматизацией рутинных процессов. Например, над автоматизацией проверки размера площади гибели сельхозкультур от воздействия ЧС, в том числе с помощью программ космомониторинга, сводя тем самым к минимуму необходимость наземного обследования полей и ускорения процессов рассмотрения заявленного убытка.

По программе страхования на случай ЧС выплаты производятся в течение нескольких дней. АО СК «РСХБ-Страхование» перестроило внутренние процессы таким образом, что в настоящее время выплата возможна в срок от одного до восьми рабочих дней с момента предоставления необходимых для урегулирования документов.

Глобальное изменение климата ведет к увеличению частоты экстремальных и аномальных погодных явлений, что оказывает прямое влияние на страховую деятельность и требует адаптации к новым условиям как со стороны страховщиков, так и страхователей. Нахождение оптимального баланса между стоимостью и уровнем страхового покрытия, а также ответственное партнерство между клиентами и страховыми компаниями является залогом успешного долгосрочного взаимовыгодного сотрудничеств.

Для повышения эффективности процесса урегулирования убытков сейчас Национальный союз агростраховщиков и страховое сообщество прорабатывают возможные решения по постепенному переводу процессов агрострахования, в том числе с господдержкой, в цифровой бездокументарный формат. Важным направлением здесь является интеграция с цифровыми платформами, эксплуатируемыми Минсельхозом РФ. Механизм взаимодействия в рамках такого процесса планируется подготовить до конца 2025 года.

ССТ: Насколько активно, по вашим наблюдениям, сельхозпроизводители прибегают к страхованию своих рисков?

С. П.: Уровень агрострахования растет. В первую очередь, показателен опыт урегулирования убытков последних двух лет, особенно прошлого года, когда в связи с майскими возвратными заморозками страховые компании осуществили выплату в кратчайшие сроки. Страхователи видят непосредственную помощь, которую оказали страховые компании.

На данный момент ситуация изменилась: сейчас никого не нужно агитировать в необходимости страхования. Речь теперь больше идет о качестве, конкуренции между страховщиками, предложении новых продуктов и сокращении сроков страхования.

Сейчас никого не нужно агитировать в необходимости страхования. Речь теперь больше идет о качестве, конкуренции между страховщиками, предложении новых продуктов и сокращении сроков страхования.

ССТ: Если говорить о динамике рисков: какие риски выходят на первый план?

С. П.: Все познается в сравнении. Мы не можем не проводить параллели с прошлогодним сезоном, который стал для нас, по сути, вызовом по набору тех убытков, с которыми столкнулись в прошлом году. Риски остаются прежними, и их три. Безусловно, на первом месте находится засуха, на которую приходится более половины всех зафиксированных убытков.

На втором месте — так называемые «зимние» риски, в первую очередь, заморозки. Мы фиксируем их устойчивый рост уже третий год подряд. В прошлом сезоне около 50 % убытков так или иначе были связаны именно с этим явлением. Ключевой месяц здесь уже третий год подряд — май. Майские заморозки прошлого года оказали существенное воздействие.

В этом году объем заявленных убытков и география зимних рисков сократились по сравнению с прошлым годом. Тем не менее, их влияние остается значимым. На третьем месте находится риск переувлажнения.