- 26 января, 2024

Микрофинансовые организации повысят качество кредитования с помощью нового скоринга НБКИ

Скоринговая модель НБКИ для МФО адаптирована под новый формат кредитных историй, а ее прогнозная сила повышена в среднем на 5 п.п. Gini.

Национальное бюро кредитных историй (НБКИ) предлагает микрофинансовым организациям (МФО) разработанную специально для них новую версию «Скоринга МФО 2.0v.2.». Важно отметить, что данная скоринговая модель адаптирована под новый формат кредитных историй в соответствии с положением Банка России 758-П «О порядке формирования кредитной истории» в редакции Указания Банка России от 24.10.2022 № 6300-У.

При разработке модели специалисты НБКИ проанализировали информацию о более чем 40 миллионах займов МФО, выданных в 2022 и 2023 году и переданных в НБКИ в новом формате. Для обработки детализированной информации о заявках, займах и реальных платежах по ним, которые предполагает новый формат кредитных историй, применялись самые современные алгоритмы искусственного интеллекта и машинного обучения.

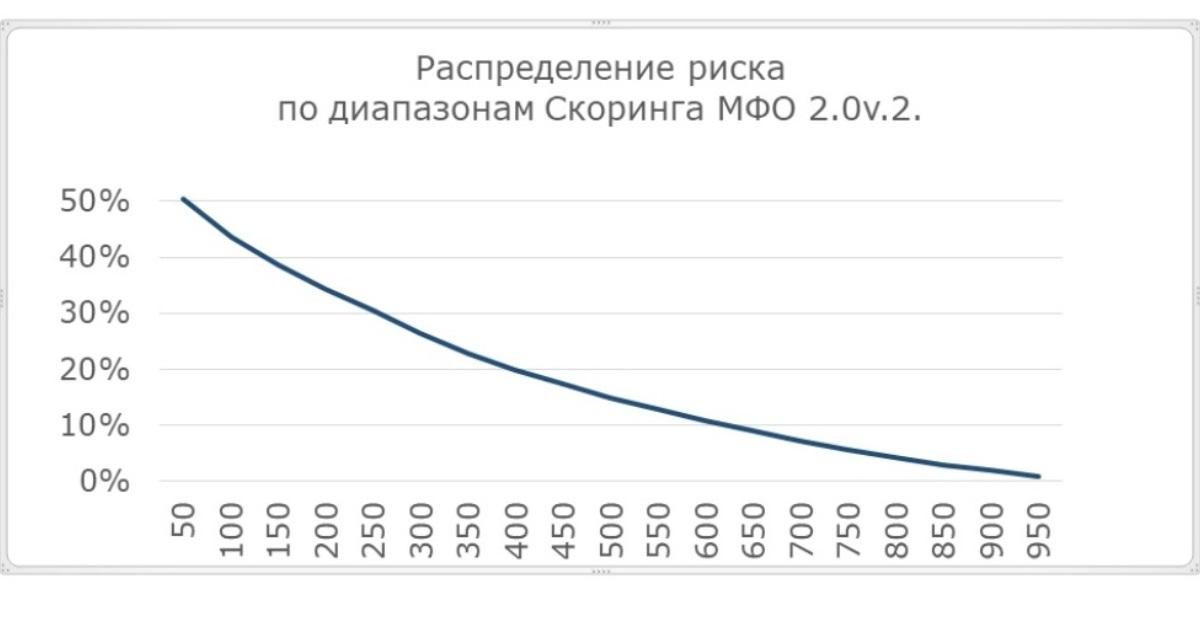

В результате НБКИ удалось обеспечить стабильность работы модели и повысить прогнозную (разделяющую) способность «Скоринга МФО 2.0v.2.» в среднем на 5 процентных пунктов Gini (см. рис.1.). Так, например, заемщики с присвоенным значением скоринга в диапазоне от 0 до 50 баллов выходят на просрочку по займам МФО более чем в половине случаев. В свою очередь вероятность выхода на просрочку заемщиков в диапазоне скоринга от 950 до 1000 баллов – не более 1%.

Так как с октября 2023 года все микрофинансовые организации формируют кредитные истории своих клиентов исключительно в соответствии с положением Банка России 758-П в редакции Указания Банка России № 6300-У, применение разработанного НБКИ «Скоринга МФО 2.0v.2.» позволит МФО управлять выдачей займов как новым, так и повторным клиентам с учетом максимально возможного прогнозируемого риска.

«Оперативная реакция НБКИ на изменение формата кредитных историй позволит партнерам Бюро получать существенные конкурентные преимущества за счет более точного сегментирования заемщиков, — считает директор по маркетингу НБКИ Алексей Волков. – Иными словами, с помощью «Скоринга МФО 2.0v.2.» МФО смогут более эффективно определить кредитоспособность своих клиентов на этапе рассмотрения кредитной заявки, повышая, таким образом, качество своего кредитного портфеля».