- 16 октября, 2025

НБКИ: в сентябре 2025 года выдача потребительских кредитов сократилась на 7,8%

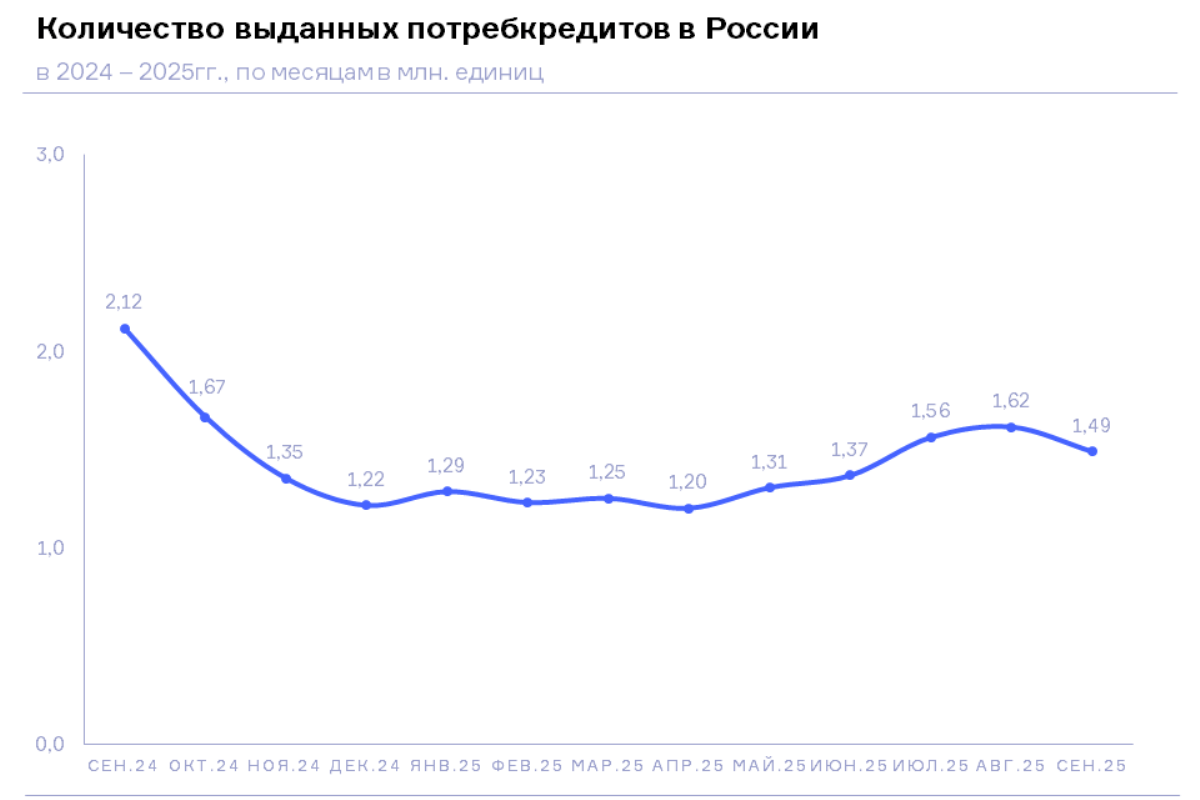

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), количество выданных потребительских кредитов (кредитов наличными) в сентябре 2025 года составило 1,49 млн. ед., сократившись по сравнению с предыдущим месяцем на 7,8% (в августе 2025 года – 1,62 млн. ед.). При этом по сравнению с аналогичным периодом прошлого года число выданных потребкредитов в сентябре 2025 года сократилось на 29,6% (или в 1,4 раза) (в сентябре 2024 года – 2,12 млн. ед.).

В свою очередь объем выданных потребкредитов в сентябре 2025 года по сравнению с предыдущим месяцем сократился на 19,6% и составил 269,8 млрд. руб. (в августе 2025 года – 335,7 млрд. руб.). В то же время в сравнении с аналогичным периодом прошлого года объем выданных потребкредитов в сентябре снизился на 17,0% (в сентябре 2024 года – 325,2 млрд. руб.).

Наибольшее количество выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров выдачи в данном сегменте розничного кредитования) в сентябре 2025 года было отмечено в Москве (100,8 тыс. ед.), Московской области (90,1 тыс. ед.), Краснодарском крае (60,4 тыс. ед.), а также в Тюменской (с ХМАО и ЯНАО) (54,1 тыс. ед.) и Свердловской (51,5 тыс. ед.) областях.

При этом наиболее серьезная динамика сокращения числа выданных потребительских кредитов в регионах РФ (среди 30 регионов-лидеров в этом сегменте кредитования) в сентябре 2025 года по сравнению с предыдущим месяцем была зафиксирована в Санкт-Петербурге (-11,2%), Москве (-10,3%), Республике Саха (Якутия) (-9,9%), а также в Омской (-9,7%) и Волгоградской (-8,8%) областях (Таблица 1).

«После четырех месяцев небольшого увеличения выдачи потребкредитов, в сентябре она вновь сократилась, — отмечает директор по маркетингу НБКИ Алексей Волков. – При этом по сравнению с аналогичным периодом прошлого года снижение составило почти 30%. Таким образом, аппетит банков к риску до сих пор находится на довольно низком уровне. Регулятор по-прежнему придерживается жесткой денежно-кредитной политики по охлаждению кредитного рынка, поэтому кредиторы ориентируются на заемщиков с хорошей кредитной историей и значением показателя долговой нагрузки (ПДН) не более 50%. В этой связи потенциальным заемщикам стоит внимательно следить за своей кредитной историей, не допуская ее ухудшения».

Таблица 1. Динамика количества выданных потребкредитов/кредитов наличными в регионах РФ (среди 30 регионов-лидеров в данном сегменте розничного кредитования) в сентябре 2025 года по сравнению с предыдущим месяцем, %

| По регионам | август 2025, тыс. ед. | сентябрь 2025, тыс. ед. | Изменение,

в % |

|

| 1 | Москва | 112,4 | 100,8 | -10,3% |

| 2 | Московская область | 98,5 | 90,1 | -8,5% |

| 3 | Краснодарский край | 65,5 | 60,4 | -7,8% |

| 4 | Тюменская область (с ХМАО и ЯНАО) | 58,8 | 54,1 | -8,0% |

| 5 | Свердловская область | 55,7 | 51,5 | -7,5% |

| 6 | Санкт-Петербург | 51 | 45,3 | -11,2% |

| 7 | Республика Башкортостан | 46,8 | 42,8 | -8,5% |

| 8 | Ростовская область | 45,6 | 42,7 | -6,4% |

| 9 | Красноярский край | 39,5 | 36,7 | -7,1% |

| 10 | Республика Татарстан | 39 | 36,5 | -6,4% |

| 11 | Челябинская область | 38,4 | 35,5 | -7,6% |

| 12 | Иркутская область | 38,3 | 35,2 | -8,1% |

| 13 | Нижегородская область | 37,2 | 34,9 | -6,2% |

| 14 | Кемеровская область | 34,7 | 32,9 | -5,2% |

| 15 | Самарская область | 34,4 | 32,4 | -5,8% |

| 16 | Пермский край | 31,9 | 29,5 | -7,5% |

| 17 | Новосибирская область | 31,7 | 28,9 | -8,8% |

| 18 | Ставропольский край | 29,3 | 27,7 | -5,5% |

| 19 | Приморский край | 26,1 | 25,2 | -3,4% |

| 20 | Алтайский край | 26,4 | 24,8 | -6,1% |

| 21 | Воронежская область | 26 | 23,9 | -8,1% |

| 22 | Саратовская область | 23,4 | 21,9 | -6,4% |

| 23 | Волгоградская область | 22,6 | 20,6 | -8,8% |

| 24 | Омская область | 22,6 | 20,4 | -9,7% |

| 25 | Ленинградская область | 21,9 | 20,4 | -6,8% |

| 26 | Оренбургская область | 21,5 | 20,1 | -6,5% |

| 27 | Хабаровский край | 18,8 | 17,4 | -7,4% |

| 28 | Республика Саха (Якутия) | 19,2 | 17,3 | -9,9% |

| 29 | Белгородская область | 18,4 | 17,3 | -6,0% |

| 30 | Удмуртская Республика | 16,6 | 15,4 | -7,2% |