- 27 февраля, 2024

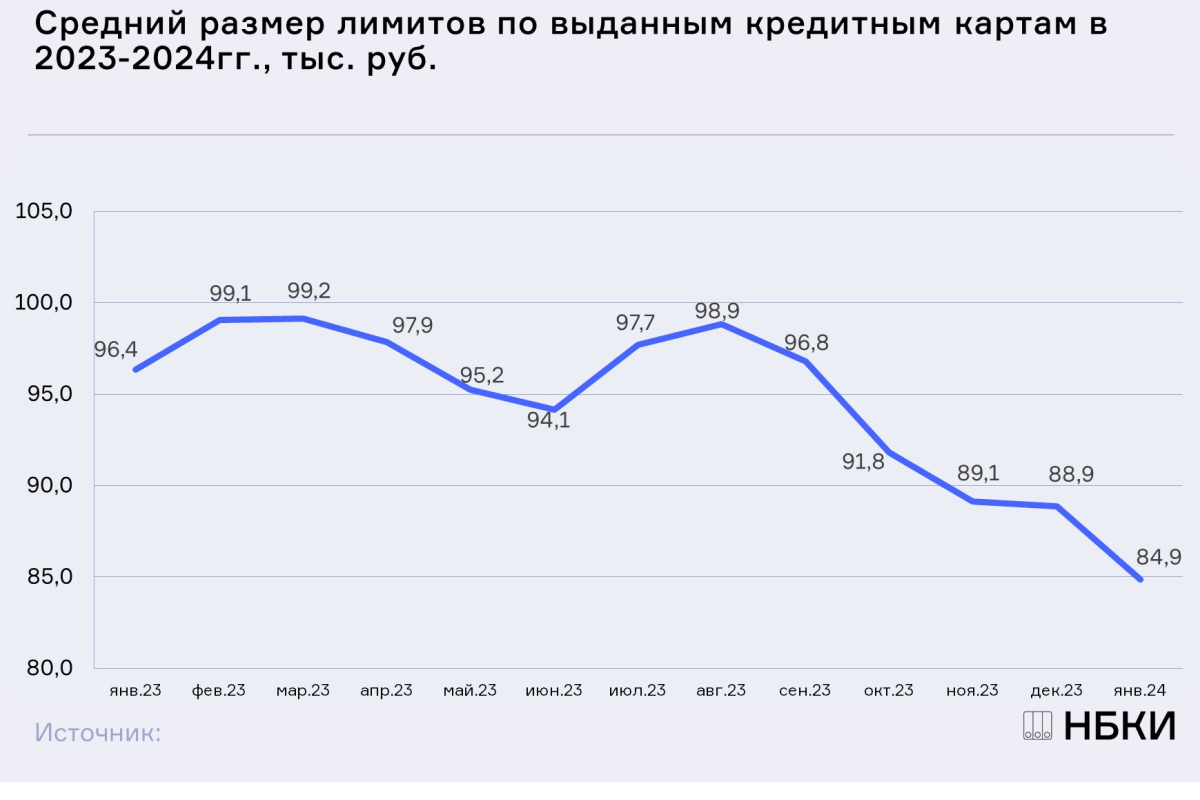

НБКИ: в январе средний размер лимитов по кредитным картам составил 84,9 тыс. рублей

По данным 3 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе 2024 года средний размер лимитов по выданным кредитным картам составил 84,9 тыс. руб., сократившись по сравнению с аналогичным периодом прошлого года на 11,9% (в январе 2023 года — 96,4 тыс. руб.).

При этом по сравнению с предыдущим месяцем в январе средний размер лимитов сократился на 4,5% (в декабре 2023 года – 88,9 тыс. руб.).

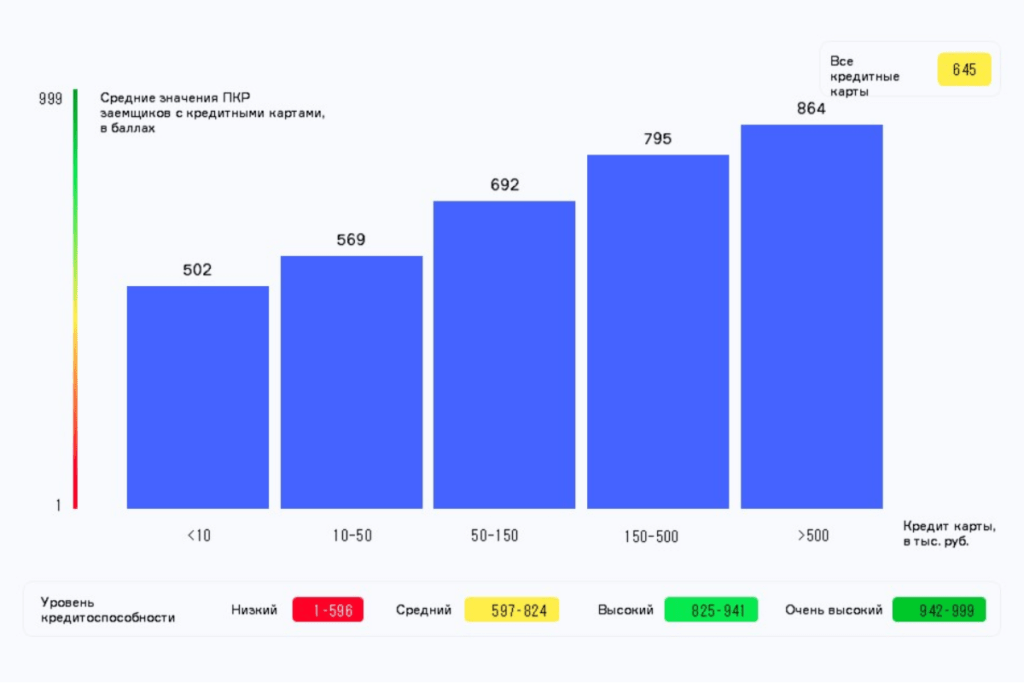

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам составляет 645 баллов (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размеров лимитов по кредитным картам

В январе 2024 года самый большой средний размер лимитов по выданным кредитным картам в регионах РФ был отмечен в Москве (113,3 тыс. руб.), Санкт-Петербурге (104,3 тыс. руб.), Московской области (99,6 тыс. руб.), Ханты-Мансийском АО (96,1 тыс. руб.), а также в Ленинградской области (90,6 тыс. руб.).

Снижение среднего размера лимитов по кредитным картам в январе 2024 года по сравнению с аналогичным периодом прошлого года было отмечено в большинстве российских регионов. При этом сильнее всего данный показатель (среди 30 регионов РФ – лидеров по объемам выдачи кредитов данного типа) сократился в Кемеровской (-18,0%), Волгоградской (-17,5%) и Тюменской (-16,8%) областях, а также в Чувашкой Республике (-16,2%) и Оренбургской области (-16,1%). В свою очередь наименьшие темпы снижения среднего размера лимитов по новым выданным кредитным картам были отмечены в Ленинградской области (-5,6%), Санкт-Петербурге (-5,9%) и Москве (-8,8%). Единственным регионом из топ-30, в котором данный показатель за год вырос оказалась Ростовская область (+3,7%) (Таблица 1).

«Последние пять месяцев средние лимиты по кредитным картам постоянно снижаются, что является следствием мероприятий регулятора по охлаждению рынка необеспеченного кредитования, — отмечает директор по маркетингу НБКИ Алексей Волков. – Утвержденные Банком России макропруденциальные лимиты обязывают банки учитывать при кредитовании показатель долговой нагрузки (ПДН) заемщиков (Таблица 2). В этой связи кредитная политика банков стала более осторожной, а выдача кредитных карт гражданам с высокой долговой нагрузкой была существенно ограничена. При этом банки продолжают активно использовать лимит по кредитным картам в качестве эффективного инструмента управления кредитным риском. И наряду с ПДН одним из определяющих критериев при принятии банками решения о выдаче новых кредитных карт и их условиях (льготный период по оплате процентов, кэшбэк и т.д.) по-прежнему является значение Персонального кредитного рейтинга (ПКР) заемщика».

Таблица 1. Динамика среднего размера лимита по кредитным картам в регионах РФ в январе 2024г. по сравнению с январем 2023 г., в тыс. руб.

| По регионам | январь

2023, тыс. руб. |

январь 2024, тыс. руб. | Изменение,

в % |

|

| 1 | г. Москва | 124,3 | 113,3 | -8,8% |

| 2 | г. Санкт-Петербург | 110,8 | 104,3 | -5,9% |

| 3 | Московская область | 111,5 | 99,6 | -10,7% |

| 4 | Ханты-Мансийский АО — Югра | 112,8 | 96,1 | -14,8% |

| 5 | Ленинградская область | 96,0 | 90,6 | -5,6% |

| 6 | Приморский край | 100,6 | 90,2 | -10,4% |

| 7 | Ростовская область | 86,0 | 89,2 | 3,7% |

| 8 | Свердловская область | 102,6 | 86,6 | -15,6% |

| 9 | Новосибирская область | 96,3 | 85,6 | -11,1% |

| 10 | Красноярский край | 98,6 | 85,4 | -13,4% |

| 11 | Тюменская область (без ХМАО и ЯНАО) | 100,8 | 83,9 | -16,8% |

| 12 | Тульская область | 93,9 | 82,0 | -12,7% |

| 13 | Республика Башкортостан | 89,0 | 79,9 | -10,2% |

| 14 | Нижегородская область | 91,5 | 79,9 | -12,7% |

| 15 | Омская область | 94,0 | 79,3 | -15,7% |

| 16 | Республика Татарстан | 90,6 | 79,1 | -12,7% |

| 17 | Иркутская область | 91,4 | 79,0 | -13,6% |

| 18 | Самарская область | 88,9 | 78,8 | -11,4% |

| 19 | Челябинская область | 89,7 | 78,6 | -12,3% |

| 20 | Краснодарский край | 87,7 | 78,6 | -10,4% |

| 21 | Воронежская область | 88,3 | 78,2 | -11,4% |

| 22 | Саратовская область | 88,7 | 77,0 | -13,2% |

| 23 | Ставропольский край | 87,0 | 76,6 | -11,9% |

| 24 | Удмуртская Республика | 86,3 | 76,0 | -11,9% |

| 25 | Алтайский край | 87,1 | 75,6 | -13,2% |

| 26 | Пермский край | 86,1 | 75,5 | -12,4% |

| 27 | Кемеровская область | 91,4 | 74,9 | -18,0% |

| 28 | Оренбургская область | 89,2 | 74,8 | -16,1% |

| 29 | Волгоградская область | 90,3 | 74,5 | -17,5% |

| 30 | Чувашская Республика | 87,0 | 72,9 | -16,2% |

Таблица 2. Динамика макропруденциальных лимитов в розничном кредитовании в 2023-2024гг.*

| Период | Показатель долговой нагрузки (ПДН):

|

|

| превышает 50%, но не превышает 80% | превышает 80% | |

| 1 кв. 2023 | х | 25% |

| 2 кв. 2023 | х | 25% |

| 3 кв. 2023 | х | 20% |

| 4 кв. 2023 | 20% | 5% |

| 1 кв. 2024 | 10% | 5% |

*- В таблице представлена максимально возможная доля от общего объема кредитов, предоставленных/полученных в соответствующем периоде