- 11 июля, 2022

СВЯЗУЮЩЕЕ ЗВЕНО

Администрация Правительства Кузбасса ведет системную работу по повышению доступности финансовых услуг и вовлечению жителей региона в более активное и осознанное использование этих услуг.

Заместитель начальника управления по взаимодействию с организациями финансового рынка Евгения Мороз в своем интервью рассказала о том, как удается преодолевать изолированность информационную и финансовую даже в удаленных населенных пунктах.

Современные страховые технологии: Почему стало необходимым проведение исследования о доступности финансовых услуг для жителей региона?

Евгения Мороз

Фото: Заместитель начальника управления по взаимодействию с организациями финансового рынка

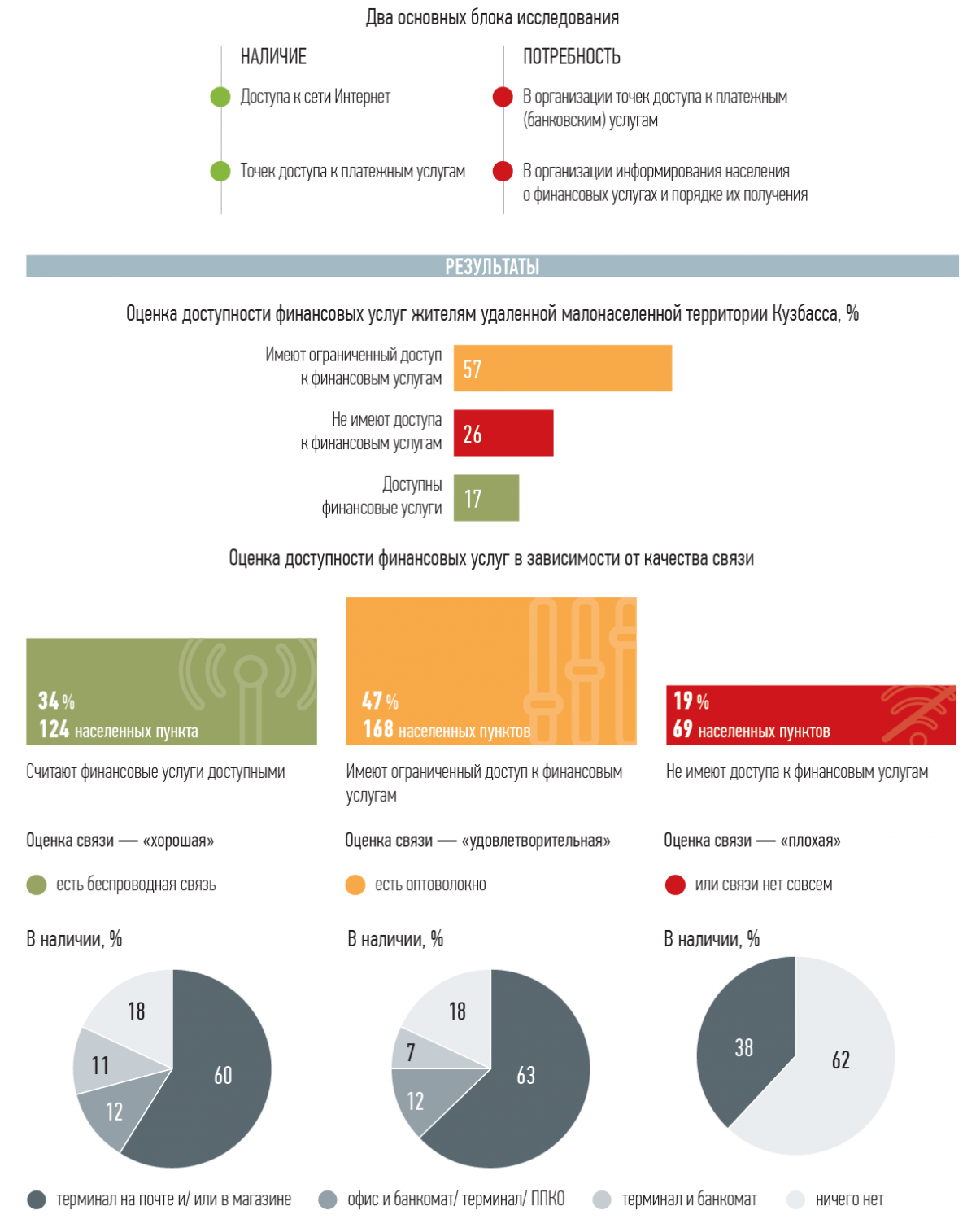

Евгения Мороз: В 2020 году с инициативой по реализации в Кузбассе проекта обеспечение доступности финансовых услуг в Администрацию Правительства Кузбасса обратилось Отделение Банка России по Кемеровской области, одной из задач которого является обеспечение доступности финансовых услуг для населения.

Подготовкой и проведением исследования занималось наше управление. Разработали и направили во все городские и муниципальные округа, а также муниципальные районы Кузбасса анкету, с просьбой предоставить информацию о населенных пунктах численностью от 100 человек.

Ключевыми вопросами исследования стали: качество связи на территории, наличие офиса кредитной организации, банкомата, терминала.

Главная проблема, которую мы обозначили — в удаленных и малонаселенных пунктах отсутствует доступ к финансовым услугам. Финансовая отрасль цифровизируется, банки сокращают свое физическое присутствие в регионах. Очень часто убирают даже банкоматы, мотивируя эти действия нерентабельностью и невозможностью где-то в селе найти место, отвечающее необходимым требованиям безопасности.

В ходе исследования мы опросили жителей 361 удаленного населенного пункта численностью от 100 до 1000 человек. По результатам опроса все наши территории разделились на три группы по качеству связи: где связь хорошая, удовлетворительная, плохая, а порой отсутствует совсем. Такой подход объясняется очень просто: доступность государственной или финансовой услуги зависит от связи в широком смысле, то есть от уровня цифровизации территории.

Без качественного канала связи невозможно установить терминал, невозможно оформить дистанционно ту или иную услугу.

ССТ: Как от исследования перешли к практической работе?

Е. М.: Для каждой из групп мы наметили план мероприятий, чтобы увеличить доступность государственных и финансовых услуг онлайн. Затем мы создали рабочую группу и пригласили к участию в ней кредитные организации, страховые компании, операторов связи и, в том числе, многофункциональные центры (МФЦ).

В качестве пилотной территории для реализации проекта по повышению доступности финансовых услуг был выбран Топкинский муниципальный округ. Выбрали мы его по нескольким критериям, главным из которых была готовность администрации сотрудничать с нами вдолгую. Кроме того, территория Топкинского муниципального округа достаточно разнообразна. Здесь есть как удаленные населенные пункты, так и населенные пункты, расположенные недалеко от крупного города. Такое разнообразие дало возможность «пощупать» ситуацию со всех сторон.

ССТ: Что вы вкладываете в понятие доступности финуслуг?

Е. М.: Мы выбрали два основных критерия — цифровизация и финансовая грамотность. Без интернета невозможно технически воспользоваться онлайн продуктом, а финансовая грамотность помогает сделать дистанционные финансовые услуги понятнее и безопаснее.

Ключевую роль в проекте играют волонтеры финансового просвещения — проводники знаний, добровольцы, готовые оказать поддержку жителям своего населенного пункта.

На пилотной территории мы прежде всего попросили отобрать ответственных в каждом территориальном управлении. 34 волонтера — представители администрации, домов культуры и библиотек, обучались азам финансовой грамотности в школе волонтеров финансового просвещения. Наши партнеры — представители Отделения Банка России по Кемеровской области, кредитных и страховых организаций, Роспотребнадзора, МВД — рассказывали об основах кредитования, страхования, противостояния мошенничеству и других важных темах, которые необходимо знать, чтобы чувствовать себя уверенно на рынке финансовых услуг. Теперь именно волонтеры являются той самой связью, которая помогает преодолевать информационную изолированность жителей удаленных сельских территорий.

На финальном этапе школы волонтеры защищали проекты по повышению финансовой грамотности, отражающие местные особенности.

Участники проекта предоставили в сельские территории раздаточный материал для

оснащения «уголков финансовой грамотности». Подчеркну, что это не были маркетинговые действия, направленные на продажу того или иного продукта. Цель — разъяснение гражданам именно азов финансовой грамотности, ценности и смысла того или иного финансового инструмента. Например, мы предоставляли материалы о важности страхования от пожаров и паводков, от укуса клеща и от несчастного случая, а также на тему мошенничества и правилах оформления кредитов.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ ДОСТУПНОСТИ ФИНАНСОВЫХ УСЛУГ. КЕМЕРОВСКАЯ ОБЛАСТЬ. 2022

Данные собраны по 361 населенному пункту Кузбасса с населением более 100 чел. (удаленная малонаселенная территория)

Фото:

ССТ: А как можно повлиять на другой фактор доступности финуслуг — цифровизацию и качественную связь?

Е. М.: В первую очередь — это конечно активное участие территорий в федеральном проекте «Устранение цифрового неравенства», путем прохождения голосования на портале ГосУслуги. Кроме того, Администрация пилотной территории совместно с волонтерами составили план, в который вошли мероприятия по информированию населения. Например, в это время были запущены льготные программы ипотечного кредитования для семей с детьми и сельская ипотека. Даже в отсутствии нормальной связи граждане должны были получить о них информацию.

Поэтому на некоторых территориях, где невозможно было улучшить связь, силами местной администрации были организованы встречи по данной тематике, а также размещены информационные стенды. Фактически они служат связующим звеном между теми территориями, где есть связь, и теми территориями, где ее нет. С их помощью, а также через местные газеты мы можем доносить до людей информацию о том, как и где можно оформить тот или иной финансовый продукт.

А на тех территориях, где есть более-менее устойчивая связь, мы открывали так называемые «точки доступа».

Сергей Ващенко

Фото: Заместитель председателя Правительства Кузбасса по экономическому развитию и цифровизации

Безусловно, все жители нашей страны, независимо от того, где они живут — в городе или отдаленном поселке, должны иметь равный доступ не только к государственным, но и финансовым услугам. Наш региональный проект как раз и нацелен на решение этой задачи.

За счет каких механизмов мы повышаем эту доступность? В тех поселках, где есть устойчивая интернет-связь, конечно, за счет информирования о возможностях, простоте и удобстве использования цифровых сервисов. Там, где пока ещё есть проблемы с интернетом, организация «точек доступа», куда жители могут прийти и со специального устройства также обратиться в кредитные или страховые компании и получить необходимые услуги онлайн.

При этом наряду с повышением доступности услуг мы много внимания уделяем повышению финансовой грамотности, проводим образовательные и консультационные мероприятия. Главная цель — научить жителей пользоваться финансовыми услугами, не бояться и обязательно быть бдительными — ведь преимуществами цифровых сервисов активно пользуются не только финансовые организации, но и мошенники.

Очень рассчитываем, что результатом этого масштабного проекта станет осознанное финансовое поведение кузбассовцев, сокращение числа обманутых на рынке финансовых услуг, улучшение качества жизни жителей региона.

ССТ: Что они собой представляют?

Е. М.: Это персональные компьютеры, которые мы размещали в администрации территориального управления, в домах культуры или в библиотеках, часто — рядом с уголком финансовой грамотности.

Любой житель этого населенного пункта или того населенного пункта, где вообще нет связи, может воспользоваться этим компьютером, чтобы выйти в интернет и получить удаленно финансовую услугу.

Теперь необязательно ехать в районный центр: все онлайн-услуги люди могут получить рядом, возможно, в соседней деревне.

На 20 % сократилось количество обращений по вопросам закредитованности, увеличилась доля безналичной оплаты

В каждой такой «точке доступа» была организована возможность получения консультаций у волонтера финансовой грамотности. Важным моментом являет-

ся инструктаж волонтером пользователя «тоски доступа» о необходимости соблюдения «цифровой гигиены» и правил работы с персональными данными (ведет книгу учета обращений).

ССТ: Каковы результаты этого пилотного проекта?

Е. М.: Прежде всего, существенно сократилось количество обращений по вопросам закредитованности (на 20 %), увеличилась доля безналичной оплаты.

Благодаря открытию «точек доступа» в удаленных сельских территория финансовые услуги стали в среднем на 50 км. ближе, а базовый набор финансовых услуг стал доступен более чем для 7 тыс. человек.

Главное — люди стали задумываться о своих финансах, о семейном бюджете и грамотном поведении в мире финансовых услуг.

После проведения пилотного проекта нашей задачей стало масштабирование полученного опыта и проведение мероприятий проекта в других муниципальных образований Кузбасса. В текущем году территорией проекта стал Мариинский муниципальный округ. Уже проведено обучение в Школе волонтеров, составлен план мероприятий до конца года.

Сергей Драница

Фото: Управляющий Отделением Банка России по Кемеровской области

В рамках рабочей группы мы, Отделение Банка России по Кемеровской области, исследовали банковскую инфраструктуру, то есть физические точки доступа к банковским, платежным услугам в населенных пунктах Кузбасса и изучили зоны покрытия интернета в регионе. Так, на начало 2020 года примерно в половине населенных пунктов области не было ни подразделений финансовых организаций, ни отделений почтовой связи, в которых можно провести отдельные банковские операции; не было ни банкоматов, ни терминальных устройств для возможности безналичной оплаты, внесения денежных средств. Но отмечу, что в каждом из этих населенных пунктов проживает не более 200 человек, и расположены они за пределами городских округов. А уже в 2021 году вне зоны покрытия сети находилось только 9% поселений нашего региона. Но мы продолжаем работать и с ними.

Банк России в декабре прошлого года одобрил приоритетные направления повышения доступности финансовых услуг на период 2022–2024 годы. И в ближайшие три года основными драйверами роста доступности финансовых услуг для граждан и бизнеса останутся цифровизация финансовых продуктов, услуг и каналов к ним, а также развитие цифровых финансовых сервисов.

ССТ: Вы провели очень большую и нужную работу. Но финансовые организации должны окупать свое присутствие на той или иной территории, то есть нужен платежеспособный спрос. Помогает ли администрация или волонтеры гражданам сориентироваться, на что целесообразно потратить даже ограниченные ресурсы, например — на страхование?

Е. М.: Цель финансовой грамотности — правильно расставить приоритеты и определить риски.

Это касается и страхования тоже: человек должен осознанно принимать решение, на что он должен потратить деньги в первую очередь, грамотно определять зоны своей ответственности.

Роль администрации в данном случае состоит в проведении широкой информационной работы. Например, каждый год в сезон паводка и в начале пожароопасного периода мы проводим большую агитационную кампанию о нужности и важности страхования жилья и имущества.

Начиная с 2005 года выделяются бюджетные средства на страхования имущества льготных категорий граждан. Мы запрашиваем тарифы у страховых компаний, оцениваем качество продуктов, направляем информацию о них муниципальным образованиям. Администрации выбирают для сотрудничества одну или несколько страховых организаций, затем буквально проводят подомовой обход в зонах возможных ЧС, разговаривают с гражданами о важности страхования, информируют социально незащищенные категории о льготной возможности застраховаться. Ежегодно в рамках такой программой в Кузбассе застраховано каждое третье домохозяйство, находящееся в зоне возможного ЧС.

Таким образом, вся наша работа направлена на повышение доступности государственных и финансовых услуг и вовлечение наших жителей в их использование. Повышение финансовой грамотности очень помогает формировать ответственное отношение граждан к своему имуществу, жизни и здоровью. Это наша главная цель и забота.