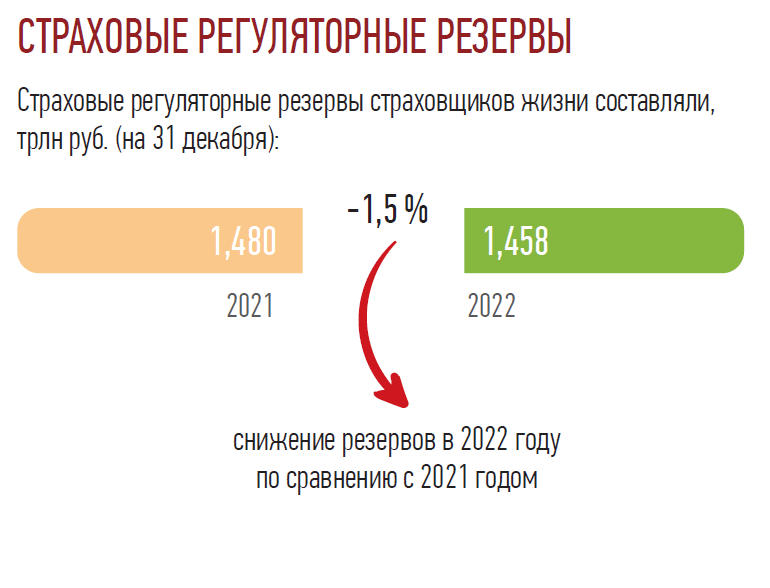

- 28 февраля, 2023

ЕДИНЫЙ ВЫЧЕТ: ПРОЩЕ И ВЫГОДНЕЕ

Налоговые вычеты — это стимулирование официальной уплаты налогов, а также поддержка тех граждан, кто берет на себя ответственность за свою жизнь и финансовое будущее. При этом администрирование должно быть удобным и для государства, и для гражданина. Вице-президент ВСС Виктор Дубровин рассказал в своем интервью, как эти задачи поможет решить единый налоговый вычет.

Виктор Дубровин

Вице-президент ВСС

Современные страховые технологии: Какие налоговые вычеты можно получить сегодня по инвестиционному страхованию жизни?

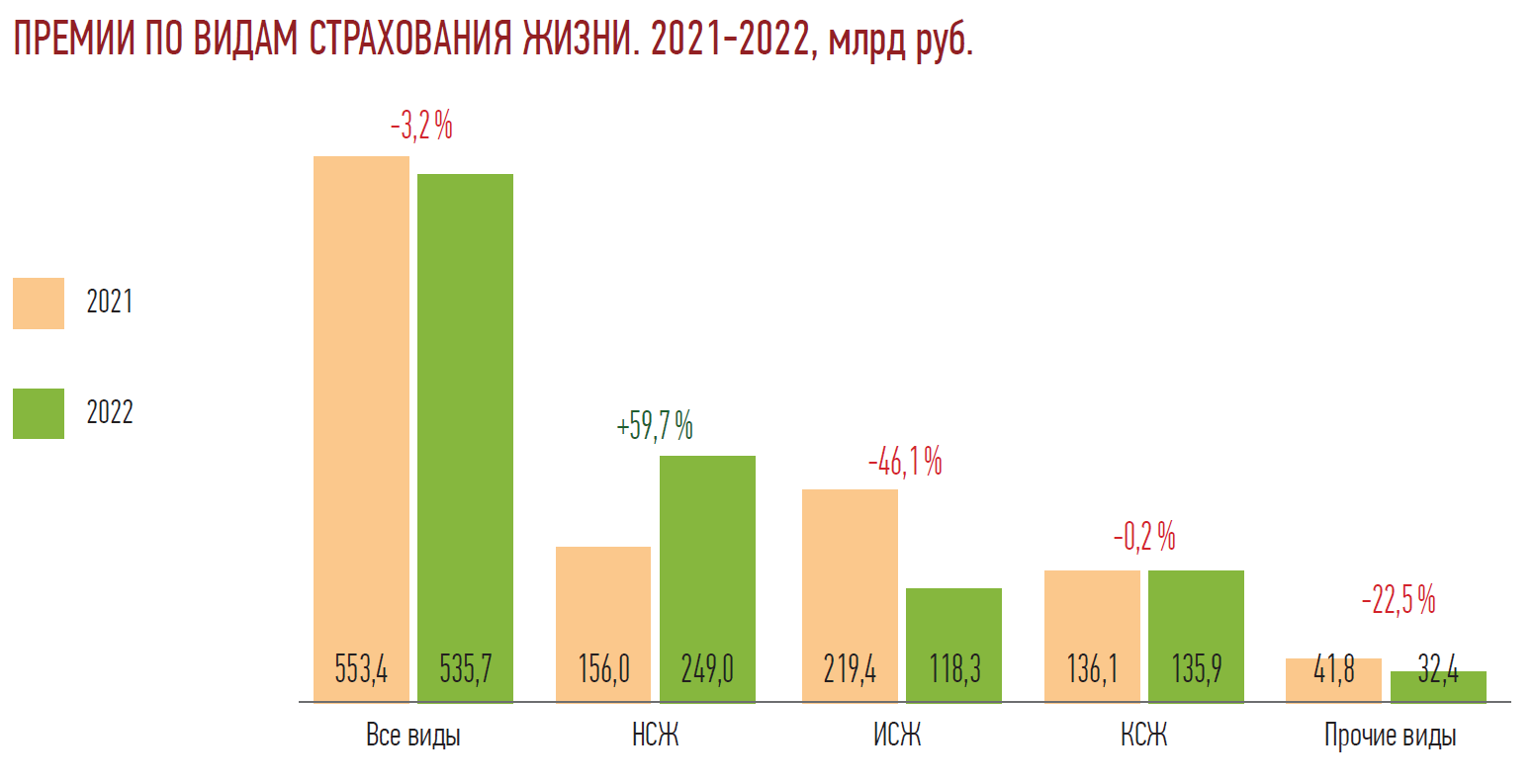

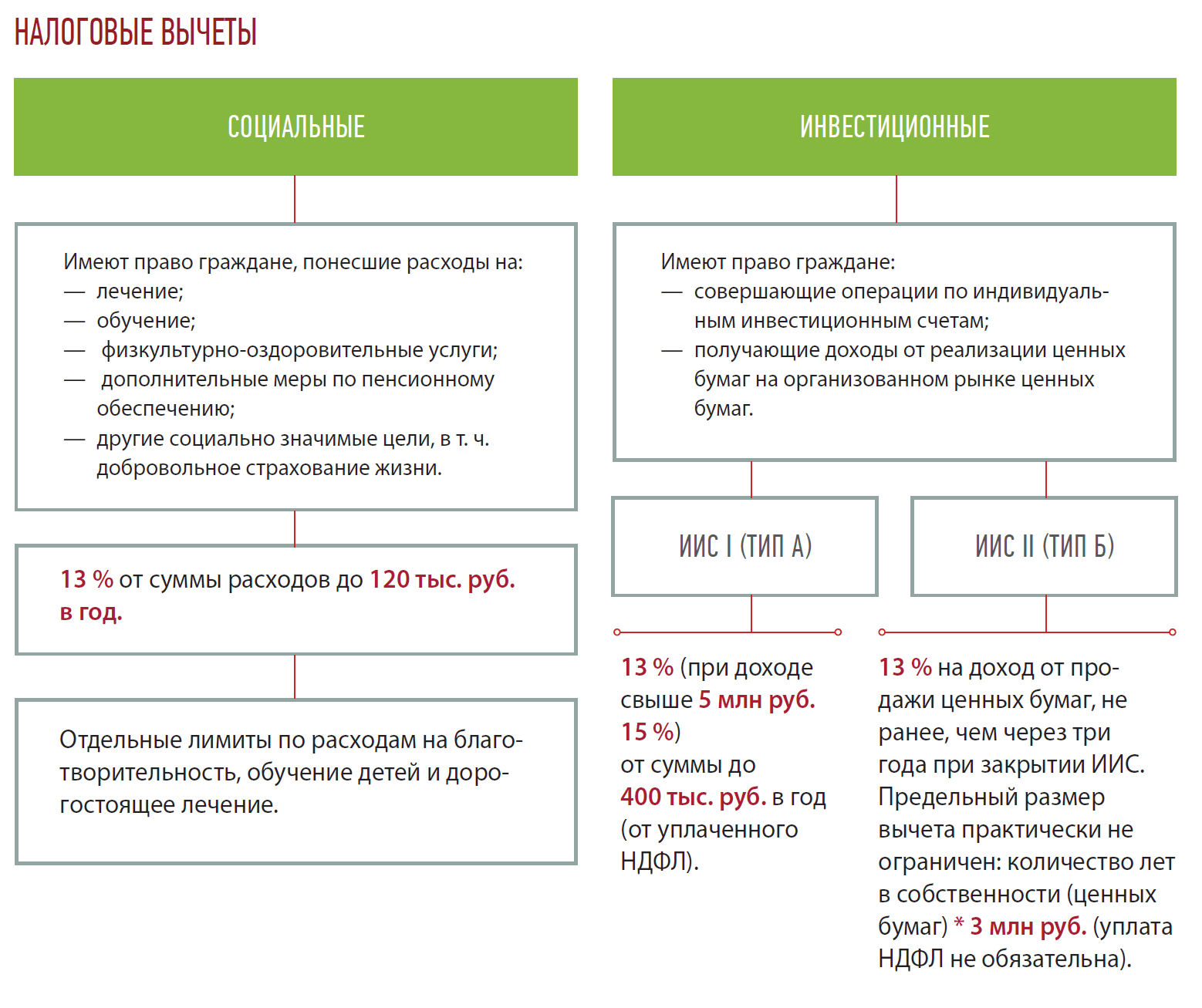

Виктор Дубровин: Важно уточнить, что сейчас инвестиционное страхование жизни не имеет отдельного вычета, а включено в состав долгосрочного (договор более чем на пять лет) страхования жизни. По договорам страхования жизни (в т. ч. инвестиционного страхования жизни) сроком от 5 лет сегодня можно получить социальный налоговый вычет — до 15 600 рублей. Но кроме страхования жизни, социальный налоговый вычет можно получить на следующие виды расходов: затраты на медицину, образование, добровольное страхование жизни (в том числе инвестиционное страхование жизни), договоры с негосударственными пенсионными фондами, благотворительность и спорт. Такой размер вычета был установлен 10 лет назад и с тех пор не менялся, хоть расходы за это время сильно выросли.

При этом для иных инвестиционных продуктов налоговые преференции иные — у нас есть индивидуальные инвестиционные счета — 1-го и 2-го типа. По 1-му можно получать налоговый вычет с денег, которые вносятся на инвестиционный счет, — до 52 000 рублей, при доходе свыше 5 млн руб., — до 60 000 рублей. 2-й тип освобождает от налогообложения доход, получаемый по инвестиционным продуктам. Но ИСЖ к таким инвестиционным продуктам не относится.

Министерство финансов решило упорядочить систему налоговых вычетов, предложив единый инвестиционной вычет для всех инвестиционных продуктов, договоров с НПФ и продуктов страхования жизни.

ССТ: Какие задачи позволит решить такой подход?

В. Д.: Для государства смысл любых налоговых вычетов — это одновременное стимулирование официальной уплаты налогов, с которых он и предоставляется, и самостоятельного решения гражданином социальных вопросов. Налоговый вычет — очень хороший способ стимулировать тех граждан, кто берет на себя ответственность за свою жизнь и здоровье, за свои пенсионные накопления. То есть не ждет помощи от государства, а действует самостоятельно.

Долгосрочное страхование жизни, пенсионное обеспечение — это те финансовые инструменты, которые позволяют снять часть нагрузки с социальной системы государства. Также государство заинтересовано в том, чтобы инвестиции граждан были как можно длиннее — это позволяет обеспечить устойчивое экономическое развитие.

ССТ: Какой будет механика нового единого налогового вычета?

В. Д.: Минфин предложил четко прописать, какие финансовые инструменты подпадают под получение налогового вычета, и установить единую срочность в 10 лет. На переходный период, может быть, вычет будет разрешен и для договоров, заключенных на меньший срок — 5 лет. Также предлагается единая сумма затрат в 400 000 руб. в год для всех финансовых инструментов. То есть налоговый вычет для граждан составит те же 52 000 руб.

В единый налоговый вычет не попадут затраты, которые традиционно относятся к социальному налоговому вычету (медицинские расходы, образование, спорт и т. д.). Соответственно такой подход даст больше возможностей для страхования жизни. Чтобы избежать размывания фокуса, Минфин предложил, чтобы одновременно можно было заявлять налоговый вычет только по трем финансовым продуктам.

ССТ: Вас устраивает такой подход?

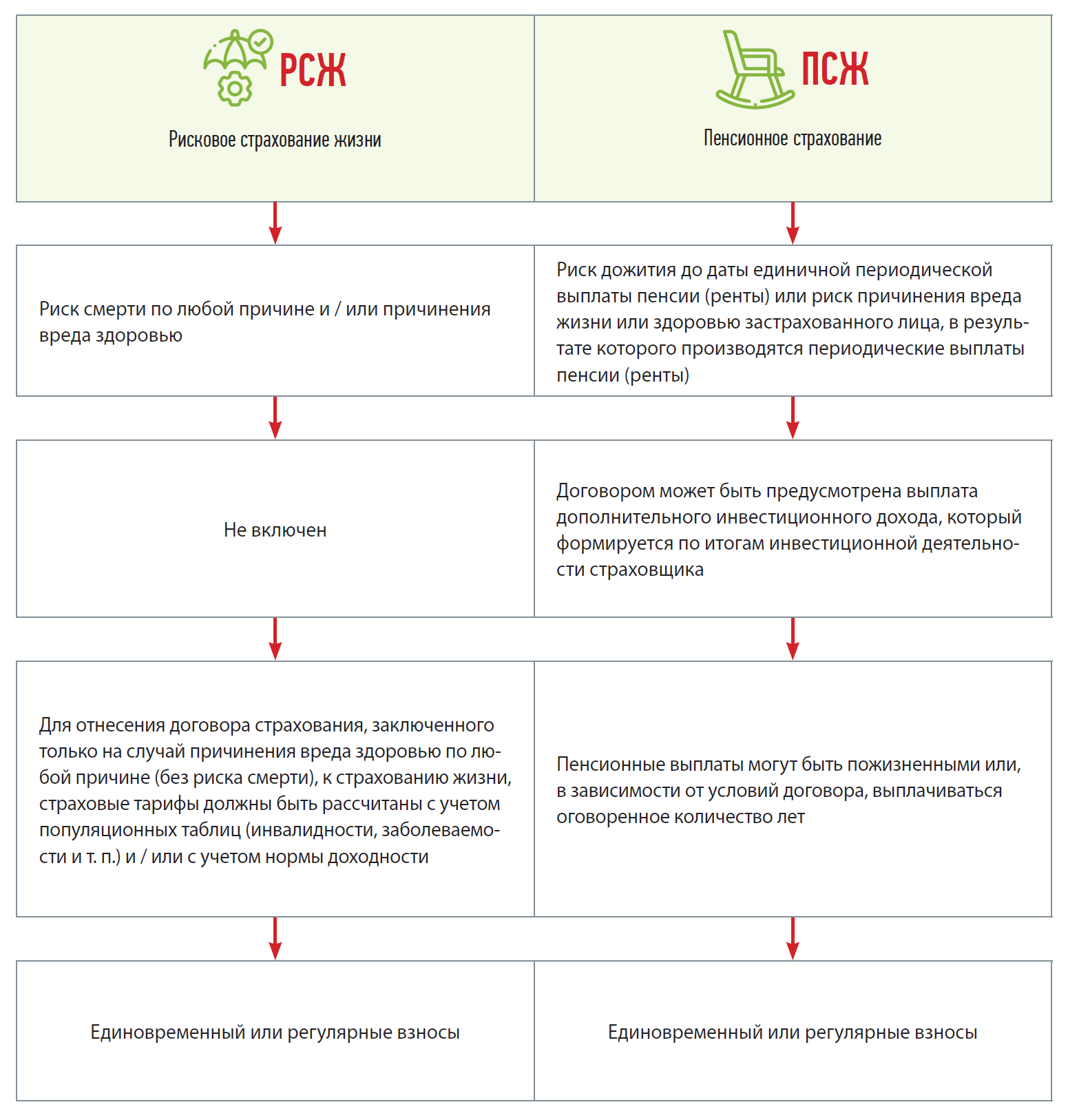

В. Д.: Есть несколько моментов, которые нас беспокоят. На сегодня в предложенной концепции значится только долевое страхование жизни, но его в принципе пока еще нет. Кроме того, ДСЖ не предусматривает длинных договоров. На наиболее долгосрочные программы 10+ лет нацелено накопительное страхование жизни, которое наиболее близко по смыслу к негосударственным пенсионным фондам. И если в налоговый вычет попало негосударственное пенсионное обеспечение, то НСЖ и пенсионное страхование также должны туда попасть.

ССТ: Достаточно ли привлекательна сумма вычета в 52 000 руб.?

В. Д.: Здесь очень важна простота налогового администрирования, т. е. насколько сложно собрать пакет документов и сколько действий необходимо совершить для получения вычета. Если для этого нужно нажать, условно, одну кнопку на сайте госуслуг, то сумма вполне привлекательна. Также надо учитывать, что если к 13 % годовых на сумму, которая внесена в качестве взноса, добавить какую-то гарантированную доходность (сейчас это 3–4 % по страхованию жизни), то получается очень хорошая доходность по продукту. Она существенно выше, чем доходность по депозитам, и не предполагает рисковых вложений.

ССТ: А что произойдет с налоговым вычетом, если расторгнуть договор до истечения 10 лет? Его придется вернуть?

В. Д.: Если расторжение договора происходит по причинам, связанным с потерей жизни и здоровья, или еще по какой-то социально значимой причине, то налоговый вычет возвращать не нужно. Эти причины не связаны со страховым случаем, указанным в договоре страхования. Перечень социально значимых обстоятельств будет установлен Правительством России.

ССТ: На каком этапе находится сейчас внедрение этого вычета?

В. Д.: Минфин анонсировал появление соответствующего законопроекта на I квартал 2023 года. Судя по публичным комментариям, концепция одобрена и согласована всеми инстанциями. На последующих этапах согласования документа могут быть внесены необходимые дополнения в части включения в единый вычет долгосрочного страхования и пенсионного страхования жизни.