- 27 октября, 2022

НБКИ: в 3 квартале 2022 года объем выданных потребкредитов составил 0,86 трлн. рублей

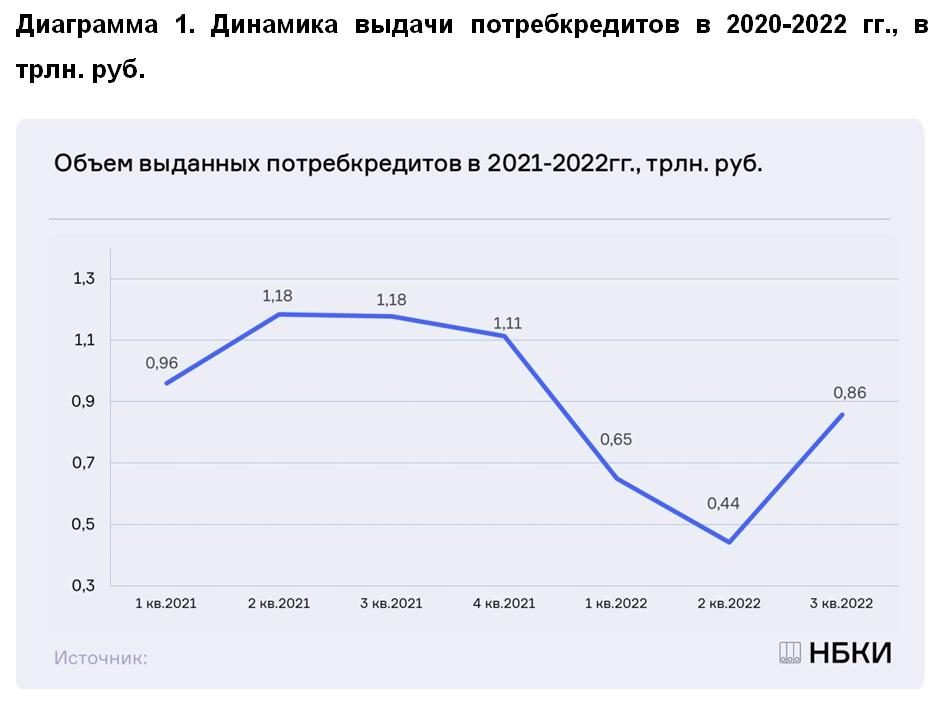

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 3 квартале 2022 года было выдано потребительских кредитов (кредитов на покупку потребительских товаров) на сумму 0,86 трлн. руб. или на 27,2% меньше по сравнению с аналогичным периодом прошлого года (в 3 кв. 2021 года — 1,18 трлн. руб.). В то же время по сравнению с предыдущим кварталом объем выданных потребкредитов в июле-сентябре текущего года, напротив, существенно вырос — на 94,2% (во 2 кв. 2022 года — 0,44 трлн. руб.) (Диаграмма 1).

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 352 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных в 3 квартале 2022 года потребкредитов в регионах РФ был отмечен в Москве (97,0 млрд. руб.), Московской области (61,3 млрд. руб.), Санкт-Петербурге (41,7 млрд. руб.), Свердловской области (31,2 млрд. руб.) и Республике Татарстан (28,1 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в 3 квартале 2022 года самую серьезную динамику снижения объемов выданных потребкредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Ставропольский край (-39,4%), а также Воронежская (-32,1%), Иркутская (-31,1%), Тульская (-30,0%) и Волгоградская (-29,6%) области. В свою очередь наименьший спад выдачи потребкредитов был отмечен в Республике Татарстан (-19,1%), а также в Омской (-22,5%), Новосибирской (-22,6%), Оренбургской (-23,0%) и Кемеровской (-23,1%) областях. В Москве и Санкт-Петербурге объем выданных потребкредитов снизился на 27,7% и 28,5% соответственно (Таблица 1).

«В 3-м квартале текущего года выдача потребительских кредитов в значительной степени восстановилась после падения в апреле-июне, — полагает директор по маркетингу НБКИ Алексей Волков. – При этом почти двукратный рост выдачи по сравнению со 2-м кварталом был обусловлен эффектом низкой базы, а также снижением ключевой ставки Банка России и сокращением рыночных ставок. В то же время показателей аналогичного периода прошлого года выдача потребкредитов в 3-м квартале 2022 года так и не достигла, сократившись почти на 30%. При этом важно отметить, что определяющим критерием при принятии банками решения о выдаче потребительского кредита и его параметрах по-прежнему является значение Персонального кредитного рейтинга (ПКР) заемщика».

Таблица 1. Динамика объема выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных кредитов данного вида) в 3 квартале 2022г. по сравнению с аналогичным периодом 2021 года, %

| По регионам | 3 кв. 2021,

млрд. руб. |

3 кв. 2022,

млрд. руб. |

Изменение,

в % |

|

| 1 | г. Москва | 134,2 | 97,0 | -27,7% |

| 2 | Московская область | 85,7 | 61,3 | -28,5% |

| 3 | г. Санкт-Петербург | 58,2 | 41,7 | -28,5% |

| 4 | Свердловская область | 41,0 | 31,2 | -24,0% |

| 5 | Республика Татарстан | 34,7 | 28,1 | -19,1% |

| 6 | Краснодарский край | 36,8 | 26,9 | -27,0% |

| 7 | Республика Башкортостан | 34,0 | 25,9 | -23,7% |

| 8 | Ханты-Мансийский АО — Югра | 29,1 | 22,0 | -24,4% |

| 9 | Ростовская область | 28,0 | 20,3 | -27,5% |

| 10 | Челябинская область | 27,7 | 20,0 | -27,8% |

| 11 | Новосибирская область | 25,4 | 19,7 | -22,6% |

| 12 | Красноярский край | 25,5 | 18,7 | -26,9% |

| 13 | Кемеровская область | 21,7 | 16,7 | -23,1% |

| 14 | Самарская область | 23,4 | 16,6 | -29,2% |

| 15 | Иркутская область | 21,9 | 15,1 | -31,1% |

| 16 | Нижегородская область | 20,3 | 14,5 | -28,5% |

| 17 | Пермский край | 18,4 | 13,1 | -28,7% |

| 18 | Приморский край | 17,0 | 13,0 | -23,4% |

| 19 | Омская область | 16,1 | 12,4 | -22,5% |

| 20 | Оренбургская область | 16,0 | 12,3 | -23,0% |

| 21 | Волгоградская область | 17,0 | 12,0 | -29,6% |

| 22 | Алтайский край | 15,6 | 11,6 | -25,4% |

| 23 | Саратовская область | 15,7 | 11,6 | -26,0% |

| 24 | Тюменская область (без ХМАО и ЯНАО) | 15,4 | 11,1 | -27,7% |

| 25 | Ставропольский край | 18,0 | 10,9 | -39,4% |

| 26 | Ленинградская область | 14,4 | 10,3 | -28,8% |

| 27 | Воронежская область | 14,0 | 9,5 | -32,1% |

| 28 | Хабаровский край | 12,7 | 9,4 | -25,9% |

| 29 | Республика Саха (Якутия) | 12,1 | 9,3 | -23,5% |

| 30 | Тульская область | 11,7 | 8,2 | -30,0% |