- 29 октября, 2024

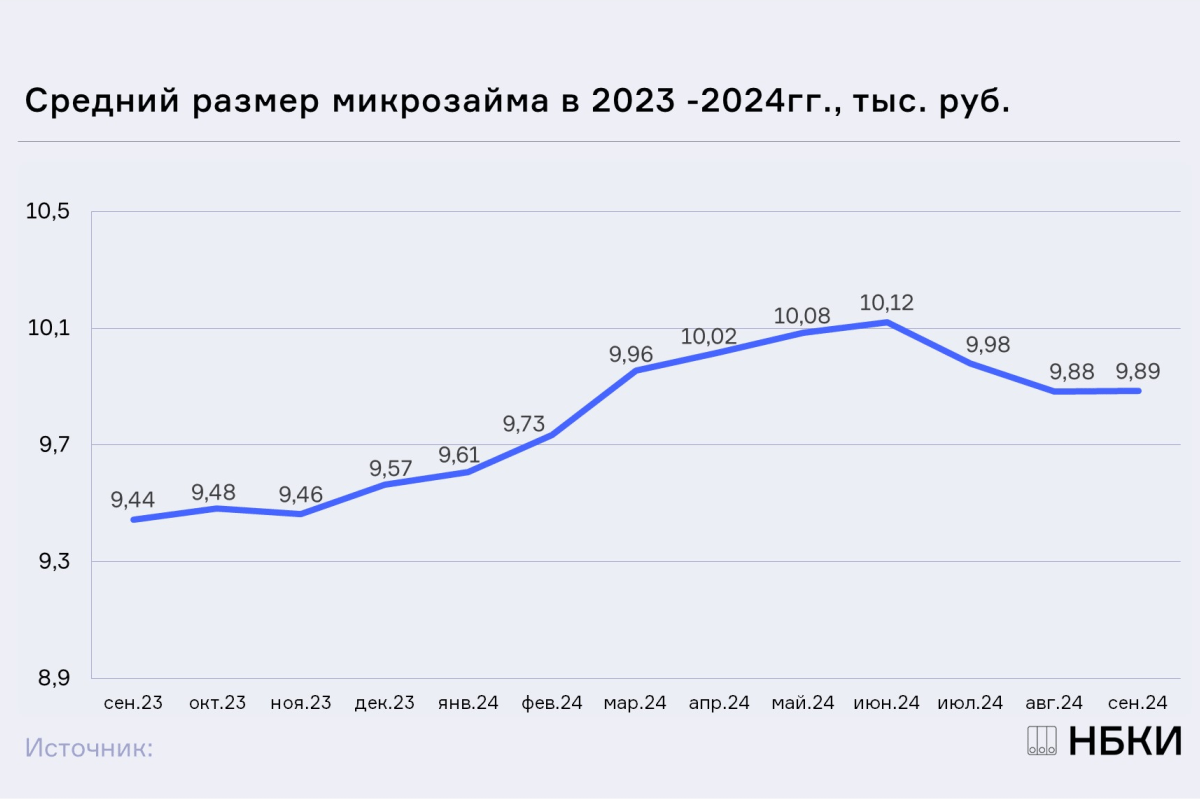

НБКИ: в сентябре 2024 года средний размер микрозайма составил 9,89 тысяч рублей

По данным 2 000 микрофинансовых институтов (микрофинансовых организаций и кредитных потребительских кооперативов), передающих сведения в Национальное бюро кредитных историй (НБКИ), в сентябре 2024 года средний размер микрозайма (или «займа до зарплаты» до 30 тыс. руб.) составил 9,89 тыс. рублей, практически не изменившись по сравнению с предыдущим месяцем (в августе 2024 года – 9,88 тыс. руб.). Таким образом, в сентябре средний размер микрозайма стабилизировался после снижения в июле – августе.

В свою очередь по сравнению с аналогичным периодом прошлого года средний чек «займа до зарплаты» в сентябре 2024 года вырос на 4,7% (в сентябре 2023 года – 9,44 тыс. руб.).

Наибольший средний размер «займа до зарплаты» в сентябре 2024 года (среди 30 регионов-лидеров по объемам выдачи данного вида розничного кредитования) был зафиксирован в Москве (11,68 тыс. руб.), Ростовской области (11,60 тыс. руб.), Санкт-Петербурге (10,90 тыс. руб.), Московской области (10,62 тыс. руб.), а также в Ханты-Мансийском АО (10,34 тыс. руб.).

При этом по сравнению с предыдущим месяцем наиболее существенное снижение среднего чека микрозайма (среди 30 регионов-лидеров в данном виде розничного кредитования) в сентябре 2024 года продемонстрировали Ставропольский край (-3,2%), Волгоградская (-2,9%) и Ленинградская (-2,7%) области, а также Республика Саха (Якутия) (-2,2%) и Алтайский край (-2,1%). В свою очередь, в некоторых регионах из топ-30 средний чек микрозайма в сентябре, напротив, увеличился, в том числе в Ростовской (+8,5%), Саратовской (+2,4%) и Свердловской (+2,4%) областях, а также Приморском крае (+1,7%) и Новосибирской области (+1,7%). В Москве данный показатель вырос на 0,2%, а в Санкт-Петербурге сократился на 0,4% (Таблица 1).

«После двух месяцев снижения, в сентябре средний размер микрозайма стабилизировался, — констатирует директор по маркетингу НБКИ Алексей Волков. – Во многом это связано с мерами регулятора по охлаждению микрофинансового рынка, в том числе с макропруденциальными лимитами в части долговой нагрузки заемщиков и снижением максимально возможной процентной ставки по микрозаймам. Это привело не только к сокращению выдачи микрозаймов гражданам с высокой долговой нагрузкой, но и к ограничению его среднего размера для них. В то же время, заемщикам с приемлемыми показателями долговой нагрузки и Персонального кредитного рейтинга МФО готовы предоставлять более значительные суммы».

Таблица 1. Динамика среднего размера микрозайма в топ-30 регионов РФ по объемам выданных «займов до зарплаты» в сентябре 2024 года по сравнению с предыдущим месяцем, тыс. руб.

| По регионам | август 2024,

тыс. руб. |

сентябрь 2024, тыс. руб. | Изменение,

в % |

|

| 1 | г. Москва | 11,65 | 11,68 | 0,2% |

| 2 | Ростовская область | 10,69 | 11,60 | 8,5% |

| 3 | г. Санкт-Петербург | 10,95 | 10,90 | -0,4% |

| 4 | Московская область | 10,65 | 10,62 | -0,2% |

| 5 | Ханты-Мансийский АО — Югра | 10,24 | 10,34 | 1,0% |

| 6 | Нижегородская область | 10,18 | 10,24 | 0,6% |

| 7 | Новосибирская область | 10,07 | 10,24 | 1,7% |

| 8 | Краснодарский край | 10,05 | 10,14 | 0,9% |

| 9 | Самарская область | 10,09 | 10,02 | -0,6% |

| 10 | Республика Башкортостан | 9,88 | 9,90 | 0,2% |

| 11 | Республика Татарстан | 9,90 | 9,82 | -0,9% |

| 12 | Воронежская область | 9,89 | 9,81 | -0,8% |

| 13 | Омская область | 9,70 | 9,77 | 0,7% |

| 14 | Челябинская область | 9,77 | 9,76 | 0,0% |

| 15 | Саратовская область | 9,52 | 9,75 | 2,4% |

| 16 | Свердловская область | 9,50 | 9,73 | 2,4% |

| 17 | Красноярский край | 9,53 | 9,66 | 1,4% |

| 18 | Оренбургская область | 9,52 | 9,65 | 1,4% |

| 19 | Приморский край | 9,44 | 9,60 | 1,7% |

| 20 | Волгоградская область | 9,88 | 9,59 | -2,9% |

| 21 | Ленинградская область | 9,79 | 9,52 | -2,7% |

| 22 | Ставропольский край | 9,72 | 9,41 | -3,2% |

| 23 | Тюменская область (без ХМАО и ЯНАО) | 9,51 | 9,34 | -1,8% |

| 24 | Алтайский край | 9,48 | 9,28 | -2,1% |

| 25 | Удмуртская Республика | 9,30 | 9,12 | -2,0% |

| 26 | Республика Саха (Якутия) | 9,27 | 9,06 | -2,2% |

| 27 | Кемеровская область | 8,97 | 9,04 | 0,8% |

| 28 | Иркутская область | 9,10 | 9,02 | -0,9% |

| 29 | Владимирская область | 9,11 | 9,00 | -1,3% |

| 30 | Пермский край | 8,98 | 8,83 | -1,6% |