- 14 декабря, 2021

ПРИОРИТЕТЫ – В ОБЛАСТИ УСТОЙЧИВОГО РАЗВИТИЯ

Страховые компании должны вносить свой вклад в минимизацию причин и последствий негативных изменений в окружающей среде. А введение строгой экологической ответственности предприятий за нанесение вреда экологии будет стимулировать предприятия приобретать экологическое страхование, полагает президент AIG в России Роман Тихоненко.

Современные страховые технологии: Почему страховщикам важно уделять внимание теме устойчивого развития?

Роман Тихоненко

Фото: Президент AIG в России

Роман Тихоненко: На деятельность страховщиков влияет очень много факторов: глобальное потепление, рост количества и масштабов природных катастроф, пандемия, увеличение рисков цепочек поставок. Страховые компании должны не только адаптировать условия страхования, тарифы, каналы продаж к изменяющейся действительности, но и вносить свой вклад в минимизацию причин и последствий негативных изменений.

Сейчас некоторые инвесторы выходят из капитала страховщиков, если те в недостаточной степени следуют принципам ESG.

ССТ: Какие тренды в мировой ESG-повестке Вы отмечаете в последнее время?

Р. Т.: Важным фактором являются требования регулятора. Создана директива финансовой отчетности, комиссия по таксономии Европейского Союза готовит инициативу по устойчивому развитию. 37 % расходов стран — участниц EC должны быть направлены на инвестиции в устойчивое развитие.

ССТ: Как руководители компаний в России относятся к принципам ESG?

Р. Т.: Летом этого года был проведен опрос руководителей бизнеса в Центральной Европе и России, который выявил растущую роль ESG. 38 % опрошенных считают, что сейчас роль ESG-подходов в принятии решений незначительна, но будет расти. При этом уже сейчас 30 % компаний учитывают ESG-факторы при принятии важных управленческих решений.

ССТ: Как должны строиться отношения страховщиков и риск-менеджеров компаний для эффективной реализации принципов ESG?

Р. Т.: Ассоциация риск-менеджеров Европы выпустила доклад о вкладе риск-менеджмента в устойчивое развитие своей компании. Им рекомендуется выявлять и классифицировать ESG-риски, включать их в повестку управленческих комитетов и совещаний. Пока далеко не все риск-менеджеры даже в европейских странах вовлечены в проблематику устойчивого развития. Но, безусловно, их роль будет возрастать.

Страховщикам нужно понимать и даже предвосхищать потребности наших клиентов. Мы будем способствовать трансформации их бизнеса не только тем, что поможем осуществить страхование. Наша задача — помочь им встать на рельсы более экологичного развития.

В штате многих международных страховщиков работают риск-инженеры, специализирующиеся именно на оценке экологических рисков.

В последнее время на повестке остро стоит вопрос, подлежат ли вообще страхованию компании, которые наносят вред природе. Многие компании в мире уже заявили о том, что они больше не страхуют угольную отрасль. Например, общества взаимного страхования австралийских угольных компаний не могут найти перестраховочное размещение для своих рисков.

ССТ: Что ждет добывающую отрасль в России? От нее страховщики тоже откажутся?

Р. Т.: AIG в России с настороженностью относится к страхованию и перестрахованию любых предприятий по добыче полезных ископаемых.

Мы, например, не хотим страховать шламохранилища не только в силу повышенного риска, но и с точки зрения негативного воздействия на экологию. В целом добывающая отрасль будет встречать увеличение требований к ее экологичности и прозрачности ESG-отчетности, а также снижение страховых емкостей. И вследствие этого мы почти наверняка увидим повышение тарифов и ужесточение условий страхования.

ССТ: Какие приоритеты выбрала для себя AIG?

Р. Т.: Они однозначно находятся в области устойчивого развития: устойчивость общества, финансовая безопасность, стабильная деятельность и стабильное инвестирование. AIG много делает для взаимодействия с местными сообществами, для поддержки национальных меньшинств и незащищенных групп населения. Мы — достаточно крупные инвесторы в возобновляемые источники энергии с объемом порядка 3,2 млрд долларов в ветровые, солнечные, геотермальные и гидроэлектрические проекты. И эта цифра будет расти из года в год.

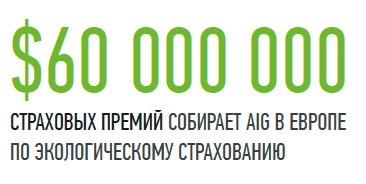

ССТ: Будет ли в России развиваться экологическое страхование?

Р. Т.: В этом году был просто вал запросов в нашу компанию по этому продукту.

Очень жаль, что страховые премии по экологическому страхованию пока еще нельзя включить в состав расходов при расчете налога на прибыль. Это очень серьезно тормозит рынок.

Среди причин, почему к нам обращаются клиенты — повышение дисциплины риск-менеджмента в корпоративном управлении, более четкое осознание рисков, с которыми сопряжена деятельность компаний.

Бизнес опасается значимых расходов на восстановление пострадавших территорий.

Суммы претензий от Росприроднадзора растут! Кроме того, огромный общественный резонанс, который сопровождает экологические аварии, конечно, пугает наших клиентов.

ССТ: Покрывают ли экологические риски смежные виды страхования?

Р. Т.: D&O содержит исключения за вред окружающей среде. В рамках страхования имущества может быть лишь небольшой лимит по очистке почв и водных ресурсов, а перерывы в производстве в результате экологического ущерба не покрываются.

Программы гражданской ответственности обычно покрывают лишь непредвиденный ущерб окружающей среде и то не всегда это включено. Но если мы говорим, например, про нефтяные производства, то покрываются последствия утечки в течение двух, максимум — пяти дней. То есть нет нормального, полноценного покрытия.

Только собственно экологическое страхование дает необходимое широкое покрытие: перерывы в производстве вследствие экологической аварии и расходы на расчистку, расчистка исторического загрязнения, если оно не было обнаружено в результате экологического сюрвея, ущерб биоразнообразию и вообще довольно много разнообразных расширений.

ССТ: Это дорогое удовольствие?

Р. Т.: Максимальная перестраховочная емкость всего международного страхования, по нашим оценкам, — это 800 млн долларов на один риск. Крупных страховщиков, которые представляют емкости на мировом рынке, порядка 40. Средний лимит на европейском рынке — порядка 10 млн евро, средняя премия — порядка 50 тыс. евро. Конечно, отдельные элементы могут быть гораздо больше. По статистике нашей компании, среди всех убытков лидируют расходы на расчистку, в основном — от нефтепродуктов, сточных вод и асбеста.

ССТ: Каков порядок заключения договора страхования экологических рисков?

Р. Т.: На крупных предприятиях сначала проходит экологический сюрвей, который помогает оценить риски и масштабы накопленного загрязнения. Эта процедура может порой занимать месяцы, но без нее не обойтись.

ССТ: Что нужно предпринять, чтобы защита окружающей среды заработала в России в полной мере?

Р. Т.: Важно введение строгой экологической ответственности. Если предприятие нанесло вред экологии, то просто заплатить штраф недостаточно. Нужно, чтобы виновник полностью оплачивал затраты на расчистку территории, рекультивацию и восстановление земли, восстановление биоразнообразия и так далее. Все эти дополнительные расходы, которые лягут на плечи компании, при нормальном уровне риск-менеджмента должны побуждать приобретать экологическое страхование.

Именно так это работает во всем мире.