- 7 сентября, 2023

АГРОСТРАХОВАНИЕ: ПРОЗРАЧНОСТЬ И ДОВЕРИЕ

Доверие к системе сельхозстрахования растет, а агропредприятия все чаще стремятся обеспечить свои риски финансовой защитой.

В первую очередь, это результат честной и прозрачной работы агростраховщиков, считает Сергей Простатин, генеральный директор АО СК «РСХБ-Страхование»

ССТ: Как Вы оцениваете результаты агрострахования в вашей компании по итогам 2022 года? Какие факторы оказали наибольшее влияние на финансовый результат компании?

Сергей Простатин: Результаты прошлого года мы оцениваем положительно.

По итогам 2022 года объем сборов компании на рынке агрострахования вырос на 21 % и составил 4,4 млрд руб. Как и годом ранее, АО СК «РСХБ-Страхование» сохранила позицию лидера сельскохозяйственного страхования с долей рынка в размере 40 %. В сегменте страхования сельскохозяйственных животных доля компании составила 51 %, а если говорить про страхование урожая, то этот показатель равен 33 %.

Положительное влияние на результаты компании оказал успешный запуск продаж новой программы страхования рисков растениеводства на случай наступления чрезвычайной ситуации.

Объем сборов по данной программе превысил 450 млн руб.

Кроме того, на протяжении 2022 года АО СК «РСХБ-Страхование» непрерывно реализовывало комплекс мероприятий по продвижению и популяризации сельскохозяйственного страхования в регионах своего присутствия, в том ч исле совместно с Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России и Н ациональным союзом агростраховщиков.

РЕЗУЛЬТАТЫ АО СК «РСХБ-СТРАХОВАНИЕ». 2022

- 40,0 % доля рынка в сельскохозяйственном страховании

- 33,0 % доля в сегменте страхования урожая

- 51,0 % доля в сегменте страхования сельскохозяйственных животных

ССТ: Компания — лидер рынка в страховании урожая на случай ЧС. Как изменился спрос на агрострахование с введением этого продукта и изменился ли спрос на страхование с покрытием мультириск?

С. П.: Страхование на случай ЧС является важной частью системы агрострахования с господдержкой. В прошлом году сельхозтоваропроизводители заключили договоры по новой программе страхования посевов на случай ЧС в 39 регионах Российской Федерации.

Опыт нашей компании показывает, что страховая программа на случай ЧС природного характера интересна бизнесу разного масштаба: страховой продукт приобретают и крупные агрохолдинги, и крестьянско-фермерские хозяйства.

По нашим данным, более 40 % клиентов, которые застраховали бизнес от риска ЧС, это индивидуальные предприниматели. При этом наибольшая доля посевов застрахована представителями среднего бизнеса.

Если сравнивать программу страхования на случай ЧС и мультирисковую систему страхования, то отмечу, что обе программы востребованы. Выбор между ними зависит от расположения аграрного предприятия и природно-климатических условий территории. При выборе страховой программы аграрии, в первую очередь, ориентируются на природно-климатические условия региона. Форма бизнеса, объемы производства — второстепенные факторы. Страхование на случай ЧС по стоимости более выгодно для страхователей, но замещения мультирискового страхования более дешевым страхованием от ЧС не произошло.

ССТ: Работает ли ваша компания с мелкими и средними фермерами? Какой сервис вы можете им предложить?

С. П.: Агрострахование — это инструмент, который необходим каждому сельскохозяйственному предприятию независимо от объемов производства. Для малого бизнеса разница в том, что при наступлении неблагоприятного события выше вероятность, что собственных ресурсов на восстановление не хватит, и наступит банкротство.

По нашим наблюдениям, доверие к системе агрострахования растет. Все больше агропредприятий стремятся обеспечить свои риски финансовой защитой. В первую очередь, это результат честной и прозрачной работы агростраховщиков.

Опять же, если говорить о программе страхования на случай ЧС природного характера, то к ее плюсам можно отнести низкую цену и быструю выплату, срок которой, по опыту работы нашей компании, составляет от 7 до 14 дней с даты получения заявления на урегулирование убытка.

ССТ: Несколько лет рынок активно обсуждает необходимость развивать страхование аквакультуры. Насколько такой вид страхования востребован и в каких регионах особенно?

С. П.: В последние годы в России растет производство аквакультуры. Выращивание товарной рыбы является весьма сложным и продолжительным процессом, подверженным влиянию различных неблагоприятных обстоятельств, наносящих нередко хозяйствам весьма значительные убытки. В этой связи актуальным становится вопрос о разработке и более широком распространении стратегий по сокращению рисков, базирующихся на рыночных механизмах. Одним из таких инструментов выступает страхование аквакультуры. Лидерами в производстве аквакультуры традиционно являются регионы Дальневосточного и Северо-Западного федеральных округов.

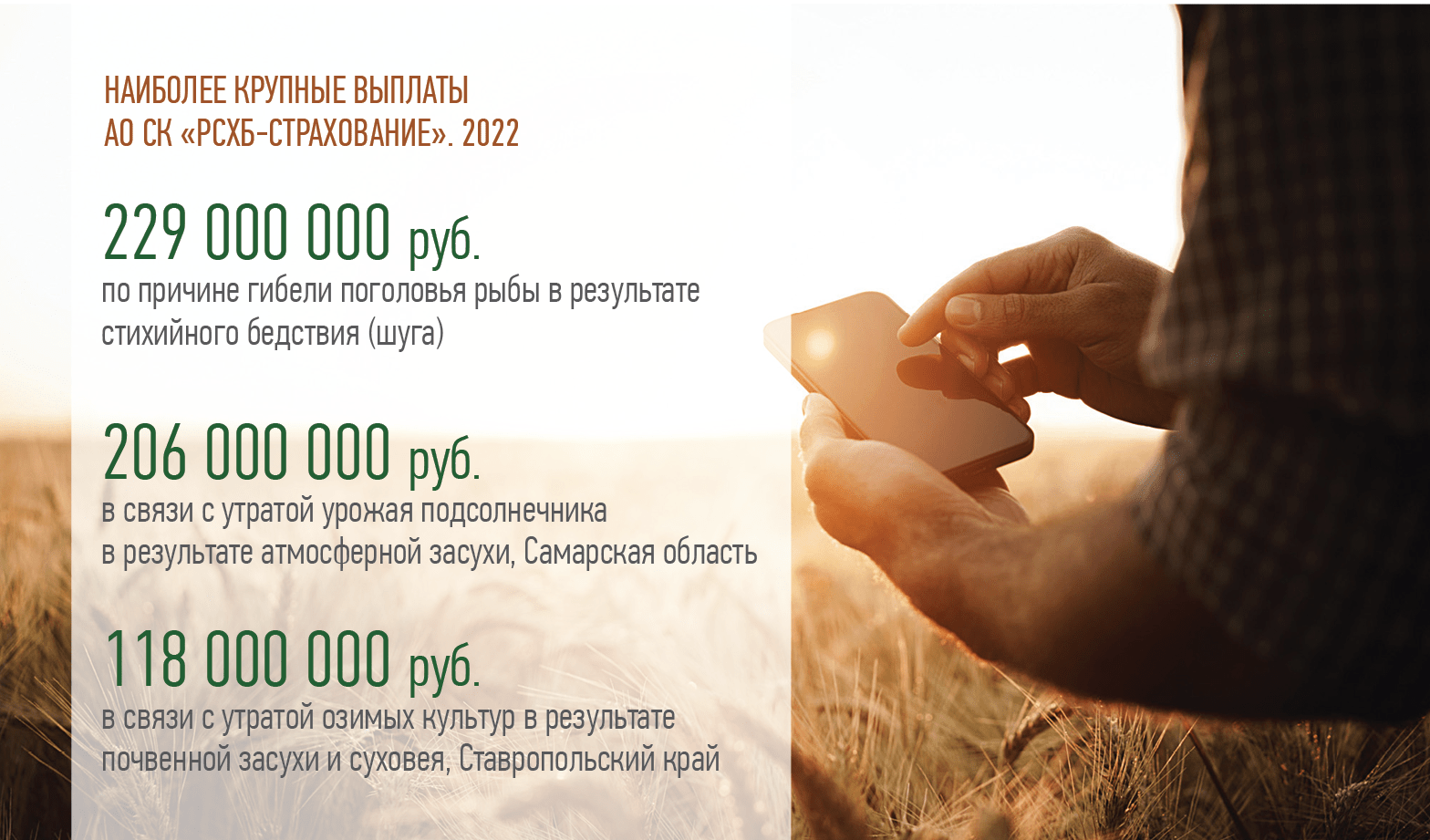

Анализ страховых случаев в нашей компании показал, что главной причиной гибели рыбы являются природные катаклизмы — это около половины урегулированных нашей компанией страховых случаев. Чаще других встречаются такие причины, как ледоход и шуга (образование внутриводного льда). Крупнейшую страховую выплату в размере 229 млн руб.

АО СК «РСХБ-Страхование» произвело как раз по причине гибели поголовья рыбы в результате стихийного бедствия (шуга).

Помимо природных катастроф есть еще и риски заболевания рыбы опасными болезнями. Наиболее распространенные из них — миксобактериозы и инфекционная анемия лососевых.

На третьем месте по распространенности события техногенного характера — поломка технологического и (или) садкового оборудования.

ССТ: Были ли в 2022 году или в начале этого года крупные страховые случаи и можно ли было их предвидеть или предотвратить?

С. П.: 2022 год для сельского хозяйства был сложным, но агропромышленный сектор сумел сохранить динамику развития и справиться с вызовами. Многие сельхозпроизводители, которые были застрахованы, смогли компенсировать свои убытки за счет выплат страховых компаний.

АО СК «РСХБ-Страхование» в 2022 году произвело крупнейшую выплату в размере 206 млн руб. в связи с утратой урожая подсолнечника в результате атмосферной засухи в Самарской области. Еще почти 118 млн руб. было выплачено предприятию в Ставропольском крае в связи с утратой озимых культур в результате почвенной засухи и суховея. Обе выплаты произведены по договорам страхования урожая с государственной поддержкой. В целом засухи в этих регионах случаются регулярно. Тем не менее аграрии могут застраховать и эти риски, что благоприятно влияет на финансовую стабильность предприятий регионов.

При выборе программы страхования и условий франшизы важно верно оценить риски. Например, при страховании урожая безусловная франшиза может составлять от 10 до 50 %. Степень участия в риске страхователь выбирает сам.

ССТ: Насколько важно в агростраховании финансовое просвещение? Расскажите, пожалуйста, об опыте работы вашей компании в этом направлении.

С. П.: Традиционно большинство инициатив по финансовой грамотности направлено на школьников, студентов и граждан, склонных к финансовому риску. Но цена ошибки для лиц, принимающих решение за свое предприятие, значительно выше.

Национальный союз агростраховщиков на регулярной основе проводит семинары-совещания по повышению финансовой грамотности аграриев при страховании сельскохозяйственных рисков, где работники АО СК «РСХБ-Страхование» выступают в роли экспертов.

Наши эксперты принимают активное участие и в поддержке экосистемы «Своё.

Фермерство», где ведут обучающие вебинары, а также проводят обучающие лекции в «Школе фермера» Россельхозбанка.

ССТ: Какие направления в развитии агрострахования Вы считаете наиболее перспективными и почему?

С. П.: В качестве перспективного направления можно выделить программу страхования на случай ЧС природного характера, которая стала важной частью системы сельскохозяйственного страхования с господдержкой и является доступным страховым решением для небольших компаний.

Дополнительный потенциал создает расширение программы страхования с государственной поддержкой многолетних насаждений в садовых хозяйствах.

Они страхуются от риска утраты или гибели в результате природных явлений и стихийных бедствий. Перспективной является и возможность использования программ индексного страхования при страховании урожая с господдержкой.