- 7 сентября, 2023

АГРОСТРАХОВАНИЕ: УСПЕШНЫЕ СТАРТЫ И РОСТ ПО ВСЕМ НАПРАВЛЕНИЯМ

Страховые технологии должны быть упрощены, а продукты — более привлекательны и доступны для аграриев, в том числе для малых форм хозяйствования. Президент Национального союза агростраховщиков, независимый член Президиума ВСС Корней Биждов рассказал об основных достижениях агрострахования и новых задачах, стоящих перед отраслью.

ССТ: Что за последний год было самым важным достижением в агростраховании?

Корней Биждов: 2022 год для нас значим внедрением новой программы страхования агрорисков, в которой страховой случай привязан к введению чрезвычайной ситуации в регионе. По этой программе, которая была предложена аграриям на выбор наряду с мультирисковой страховой защитой, возмещение убытков застрахованного хозяйства производится из расчета на каждый гектар пострадавшей от ЧС площади посевов. При этом возмещение находится в пределах прямых затрат агрария на обработку погибшей площади, то есть себестоимости продукции.

Программа существенно более привлекательна по цене и упрощена по процедурам, что и было первоначальной задачей: планировалось сделать массовый страховой продукт, более доступный для аграриев, в том числе для малых форм хозяйствования. Хотя страховое сообщество сначала с осторожным оптимизмом оценивало перспективы востребованности этой программы, она стартовала успешно.

ССТ: С чем были связаны эти опасения?

К. Б.: Причин, вызывавших опасения, было несколько. В первую очередь, сомнения были связаны с тем, что объявление чрезвычайных ситуаций зависит от решений региональных властей. А для них это сопряжено с целым комплексом мер и обязательств, связанных с расходованием регионального бюджета, что может удерживать от объявления режима ЧС даже при наличии ущерба в АПК.

Во вторую, есть определенная страховая недоинформированность аграриев. Но это особенность сельского производства во всем мире. В профессиональном общении с нашими зарубежными коллегами я неоднократно слышал тезис о том, что аграрии во всем мире не любят и не хотят страховаться. Это одна из причин, по которой во многих странах, в том числе в нашей стране, принимаются специальные комплексные меры, которые стимулируют сельхозпроизводителей страховать свой урожай и другие риски, связанные с агробизнесом.

По факту все опасения оказались преувеличенными. Мы увидели повышенный спрос на новую программу, который подтвердился и в яровой кампании 2023 года.

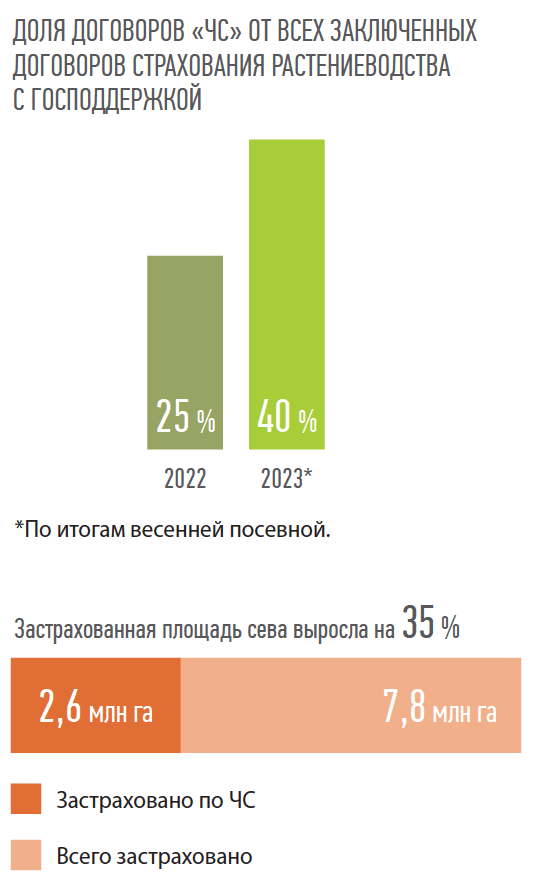

Если в 2022 году договоры «ЧС» составили примерно четверть всех заключенных договоров страхования растениеводства с господдержкой, то в этом году по итогам весенней посевной — уже более 40 %.

Застрахованная площадь сева выросла на 35 % до 7,8 млн га, из нее по ЧС застраховано 2,6 млн га.

ССТ: Что еще способствует продвижению агрострахования?

К. Б.: Безусловно, постоянное и настойчивое внимание к развитию этого вида со стороны практически всех органов власти — Совета Федерации, Минсельхоза, Банка России, Минфина. При этом главным фактором, конечно же, стали стимулирующие меры Минсельхоза России, принятые в конце прошлого года. Размер некоторых видов субсидий, предоставляемых аграриям, например, погектарной, зависит от страхового полиса. В прошлом году эти меры были расширены — установлены коэффициенты, учитывающие наличие договора страхования для расчета субсидии на производство и реализацию зерна, а также молока.

Практически во всем мире страхование является добровольным, но, как правило, создаются условия, которые стимулируют его развитие: аграрий получает большую поддержку государства: субсидии на ГСМ, на посевной материал, на обработку поля, льготные кредиты и т. д. Чтобы в случае гибели урожая фермер не пошел снова просить денег из бюджета, страхование и субсидируется, и стимулируется государством — это мировая практика.

ССТ: Воспитывает ли страхование ответственное отношение агрария к своему бизнесу?

К. Б.: Это очень важная тема. Многие аграрии отказываются использовать агрострахование потому, что страховая компания, прежде чем принять риски, запрашивает технологические карты и другие документы, сопровождающие производственную деятельность агропредприятия.

Этой важной информации для оценки риска иногда у агрария вообще нет, либо она документально оформлена очень плохо. Важно подчеркнуть, что эти документы нужны аграрию не только и не столько для страхования, сколько для эффективной организации собственного производства.

Страховщик должен понимать, что аграрий собирается делать на своих полях и как соблюдать требования агрономии. Например, если он собирается выращивать озимую пшеницу, он должен в определенные сроки посеять семена, внести удобрения, провести обработку от вредителей и др.

План этих действий вносится в так называемую технологическую карту. Если агрономические работы не выполнены в полном объеме или в нужные сроки, то урожая не будет, но не по причине агроклиматических явлений.

Некоторым хозяйствам по разным причинам такой контроль со стороны страховщиков не очень нравится. Но без этих данных страховщик, как правило, отказывает в принятии риска.

ССТ: Любое страхование ценно страховыми выплатами. По новому продукту страховые выплаты уже были?

К. Б.: Да, выплаты были и ожидаются еще, но пока в масштабах страны незначительные. Прошлый год оказался уникально благоприятным — почти все случаи ЧС пришлись на осень, когда основная часть урожая уже была убрана. В этом году ситуация иная: уже к середине июля 14 регионов объявили чрезвычайную ситуацию, преимущественно по засухе, и мы ожидаем более значительного объема убытков.

Особенно хочу подчеркнуть оперативность выплаты по программе «ЧС» — это одно из ее преимуществ. В среднем период между подачей заявления на страховую выплату и непосредственно выплатой составляет порядка 15 дней. При этом для выплаты аграриям не нужно собирать ряд справок и не нужно убирать урожай с полей. Достаточно объявления ЧС и обследования пострадавших полей комиссией по чрезвычайным ситуациям. У страховщика остается право на собственный осмотр. Но если он видит по данным космомониторинга, что произошла реальная гибель, он оплачивает убыток.

Не хочу создавать завышенных ожиданий и излишних иллюзий. Программу только запустили. В этом году мы увидим практику, поймем, какие элементы взаимодействия всех участников этой программы нужно дорабатывать.

ССТ: Каких успехов удалось достичь по страхованию сельхозживотных?

К. Б.: Это то направление страхования, результатами которого мы удовлетворены. Уровень проникновения страхования в отрасль не просто достиг, но и превысил средние зарубежные показатели. Порядка 40 % всех видов поголовья животноводческих хозяйств в Российской Федерации застраховано. По птицеводству и свиноводству охват превышает 60 % промышленного поголовья. Есть регионы — например, Тамбовская область, — где охват составляет 100 % или приближается к этому значению.

ССТ: С чем связаны эти успехи?

К. Б.: Прежде всего с тем, что убеждать и агитировать страховаться животноводческие хозяйства не нужно. Во-первых, разведение животных — это более сконцентрированная отрасль, чем растениеводство. Доля крупного агробизнеса здесь значительно выше. Во-вторых, две эпизоотии — африканская чума свиней и птичий грипп — являются для этого бизнеса серьезной угрозой. В результате все крупные свиноводческие и птицеводческие хозяйства застрахованы под 100 %.

Они очень хорошо осознают: если с ними случится беда, то никакой государственной поддержки для восстановления бизнеса не хватит. Ничто так не убеждает клиентов в необходимости страховаться, как своевременно и в полном объеме полученная страховая выплата.

ССТ: Появляются ли новые страховщики на рынке сельхозстрахования, или подход скорее осторожный?

К. Б.: За последние несколько лет на агростраховой рынок вышли несколько новых компаний, в том числе было одно знаковое возвращение.

Осторожный подход к сегменту агрострахования у страховщиков имеет определенные экономические резоны. Когда-то, до введения системы агрострахования с господдержкой, у некоторых компаний была попытка перейти к массовому страхованию аграриев, что привело к масштабным убыткам.

Сейчас ситуация достаточно стабильна.

Наши основные игроки научились балансировать свой портфель. Некоторые выбрали стратегию — страховать только животных, поскольку для этого сегмента легче оценить риски. Другие страховщики выбирают направление работы только с крупными агрохолдингами. Также существует региональная дифференциация. Такие подходы позволяют нормально балансировать убыточность. В результате ни одна страховая компания — член НСА за последние пять лет не имела абсолютно убыточного страхового портфеля в агросегменте.

Сегодня членами НСА являются 18 компаний, активно занимаются агрострахованием 16 страховщиков. Интерес к этому бизнесу со стороны страховщиков, не входящих в союз, мы чувствуем постоянно, у нас запрашивают консультации. Но серьезным ограничением для входа на рынок агрострахования является наличие у компании профильных специалистов, знающих специфику агропроизводства. К сожалению, таких профессионалов сейчас не так много. А без соответствующих экспертов входить в эту тему опасно из-за значительной специфики данного вида страхования.

ССТ: Несколько лет назад очень много говорили о потребности в страховании садов. Что-то изменилось в этом сегменте?

К. Б.: Этот вопрос остро встал после крупнейших убытков отрасли садоводства из-за весенних заморозков в 2020 году.

В 2022 году мы завершили разработку отдельной специализированной программы по страхованию садов, которая сейчас предложена для включения в систему агрострахования с господдержкой. Эта работа для нас была очень важна — и потому, что этот запрос поступил со стороны крупнейшего аграрного региона, и с точки зрения профессионального самоутверждения.

Дело в том, что бурно развивающееся садоводство в России сейчас основано на возделывании интенсивных садов. Они радикально отличаются от обычных садов по технологиям обслуживания и динамике плодоношения. Владельцам таких хозяйств условия страхования классических садов неудобны. Нужно было разработать отдельный продукт. Кроме того, принципиально важно было включить в покрытие страхование риска утраты качества плодов.

Это связано с тем, что в садоводстве часто происходят ситуации, когда объем запланированной продукции получен, но качество плодов такое, что хозяйство не может реализовать урожай по предполагаемой цене.

Для аграриев такая ситуация также является большим риском. Наша программа страхования садов эту проблему тоже решила.

Нужно отметить, что таких подходов у нас в стране не было. Сложность заключается в отсутствии методик оценки урожайности для интенсивного садоводства. Наша методика, таким образом, была сделана «с нуля». Очень важно, что мы создали ее совместно с научным профильным институтом и согласовали ее с отраслевыми организациями главных садоводческих регионов, таких как Кубань, Ставрополье и др.

ССТ: Когда аграрии смогут воспользоваться этим страхованием?

К. Б.: Чтобы программа вошла в систему господдержки, ее сейчас должны согласовать все заинтересованные министерства и ведомства: Минсельхоз, Минфин и др.

Мы надеемся, что в 2024 году все согласования будут закончены.

ССТ: Какие еще перспективы ожидают агрострахование?

К. Б.: Важную задачу, которую мы сейчас будем решать, — это упрощение процедур.

Может сложиться впечатление, что страховщики что-то специально усложняют.

Это не так. Мы понимаем, что страховые технологии должны быть максимально упрощены. Должны быть исключены вещи, которые сильно «напрягают» аграриев, в частности, необходимость предоставления большого комплекта документов. Но и здесь мы увязаны с нормативной базой, но не страховой, а чисто производственной, сельскохозяйственной.

Полагаю, что к весне следующего года мы найдем такие решения, которые позволят либо сократить перечень документов, либо упростить их содержание.

Также нужно решать проблему дефицита метеостанций. Это не вполне страховая проблема, она межведомственная и застарелая. Но тем не менее мы принимаем активное участие в обсуждении путей ее

решения, ведь для страховщиков данные метеостанций — один из важнейших факторов для принятия рисков и вынесения решения о страховом случае.

ССТ: Будет ли развиваться дифференциация различных направлений в агростраховании?

К. Б.: Да, безусловно. У каждой сельхозкультуры есть свои особенности, хотя не каждая специфика должна быть учтена при страховании. Например, у нас есть специальная заявка на разработку продуктов для производителей рапса — в этом направлении есть некоторые моменты, которые требуют отдельных условий страхования. Такие моменты могут касаться как отдельных культур, так и отдельных регионов, специфику которых нужно учитывать. Расширение линейки по направлениям, региональная и отраслевая специализация продуктов — вот наши ближайшие планы.

Для нас важны конкретные запросы от отрасли и регионов. Они будут определять приоритеты. Например, запросы также приходили от производителей ягодных культур, от виноградарей и др. Нам очень важно работать с отраслевыми союзами, так как у них очень необходимые компетенции в своих отраслях. Взаимодействие позволяет разработать именно тот страховой продукт, который нужен конкретному направлению агропроизводителей.

ССТ: Какие прогнозы по развитию агрострахования вы делаете на конец этого года?

К. Б.: НСА подвел предварительные итоги за первое полугодие этого года. Впервые общая застрахованная площадь озимых и яровых культур превысила 10 млн га. По сравнению с прошлым годом застрахованные площади яровых выросли в полтора раза. Напомню, всего в России 80 млн га.

Если бы мы в растениеводстве достигли охвата в 20–25 % площадей, то это было бы очень и очень серьезным успехом.

В животноводстве у нас увеличение застрахованного поголовья порядка 7 %.

Но так как там уже достигнут достаточно большой охват, серьезного роста в этом в направлении не ожидаем. Зато мы видим бурный рост страхования аквакультуры.

По сравнению с прошлым годом страховая премия здесь выросла уже на 20 %. Именно в этих основных направлениях будут сконцентрированы наши усилия в этом году.