- 10 июня, 2022

Институт страхования ВСС: Корпоративное страхование поддерживает страховой рынок в условиях новой экономической реальности

Рост премий в корпоративном страховании (+11%) компенсировал снижение сборов в розничном сегменте (-11,7%), что позволило смягчить влияние возникших негативных экономических факторов. Об этом сообщил президент Всероссийского союза страховщиков (ВСС) Игорь Юргенс, сославшись на данные Института страхования ВСС.

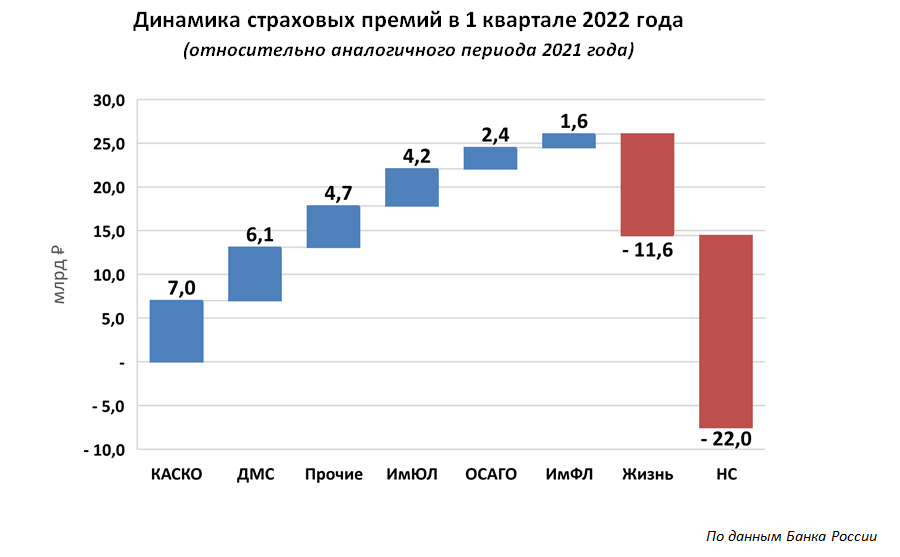

В разрезе видов страхования можно отметить достаточно хорошую динамику премий в страховании транспорта (+15,7%), ДМС (+7%) и страховании имущества физических и юридических лиц (+9,2% и +11,3% соответственно), что обусловлено высокой экономической активностью в начале года, ростом количества заключенных договоров и стоимости объектов страхования, что мотивировало увеличивать страховую сумму. При этом относительное увеличение выплат в данных сегментах опережает процентный прирост премий.

Рост сборов по ОСАГО до 52,4 млрд рублей (+4,9% по сравнению с 1 кварталом 2021 года) обусловлен увеличением средней премии на 6,4% в связи с опережающим ростом убыточности. Количество договоров снизилось на 1,4% как за счет сокращения продаж автомобилей, так и некоторого увеличения числа транспортных средств, полис по которым не продлен.

Прошлогодние драйверы роста – личное страхование заемщиков и некредитное страхование жизни по итогам 1 квартала показали существенное снижение страховых премий и в последующих периодах это влияние на общие показатели рынка будет усиливаться с учетом тенденции роста доли розничного страхования в последующие кварталы года.

Стремительный рост выплат по страхованию жизни сменился относительной стабилизацией данного показателя, что свидетельствует о прохождении пика финансовых обязательств страховщиков после всплеска продаж ИСЖ и НСЖ в 2017-2018 годах.

На фоне сокращения показателей кредитного страхования существенно сократился объем премий по договорам, заключаемым при участии посредников (-46,3 млрд руб. или -15,3%), что увеличило прямые продажи страховщиков в совокупном объеме премий с 30 до 34%. Премии через кредитные организации упали на 34,6%, премии автосалонов сократились на 5%. Агенты — физические лица сохранили квартальный уровень сборов прошлого года, отмечена положительная динамика премий через страховых брокеров (+12,9%).

Перераспределение структуры страховых премий в сторону более убыточных сегментов постепенно отражается на ключевых финансовых показателях. Совокупная прибыль страховщиков до налогообложения сократилась на 3,7%, при этом финансовый результат частично поддержала положительная валютная переоценка на конец отчетного периода.

В структуре активов отмечается рост дебиторской задолженности и снижение доли инвестиционных активов в корпоративные и государственные ценные бумаги.

Впервые в истории капитал страховщиков превысил 1 трлн рублей.

«Результаты 1 квартала 2022 года позволяют надеяться на реализацию более оптимистичных сценариев развития страхового рынка в новых условиях. Структура совокупного страхового портфеля сбалансирована таким образом, что в период стагнации и просадки одних сегментов, рынок поддерживают другие виды страхования. Основную траекторию дальнейшего развития страхового сектора мы увидим по итогам 2 и 3 квартала, когда влияние основных экономических факторов относительно стабилизируется», — отметил в своем комментарии Президент ВСС Игорь Юрьевич Юргенс.