- 27 марта, 2025

НБКИ: с начала 2025 года доля отказов по ипотечным заявкам выросла почти на 7 процентных пунктов

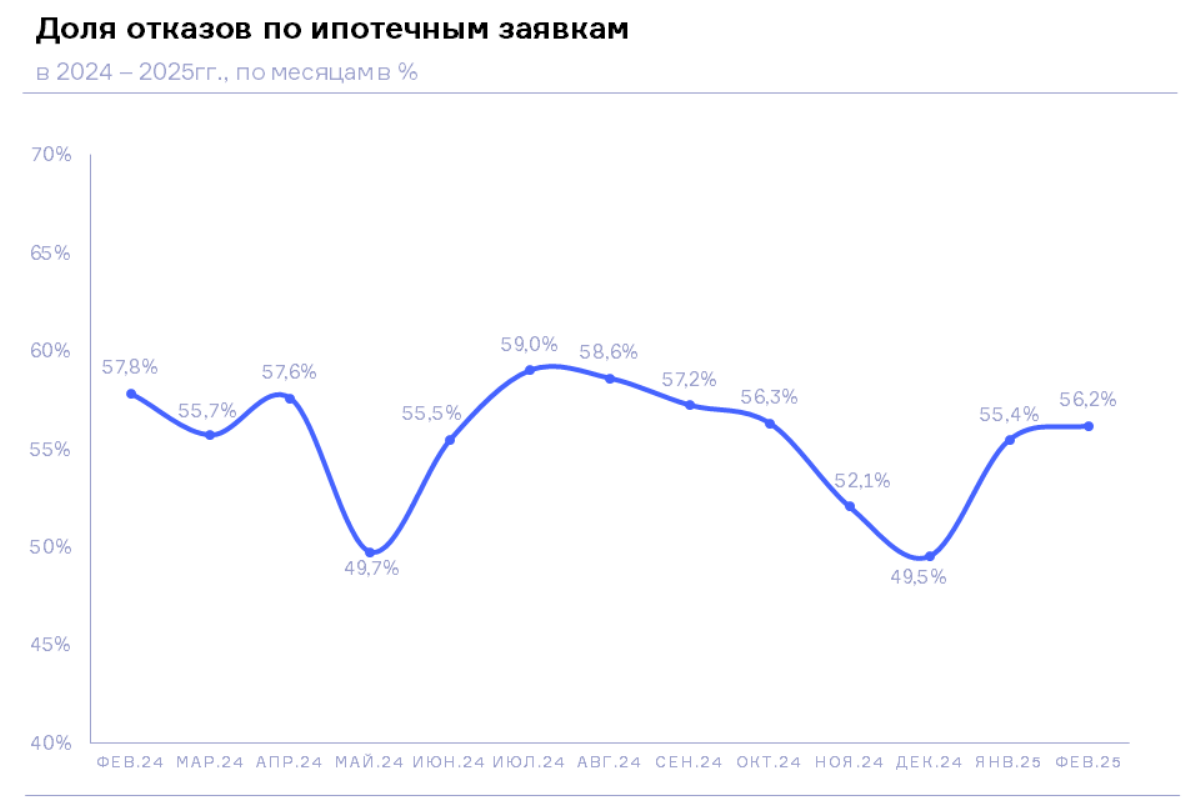

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), доля отказов по ипотечным заявкам в феврале 2025 года составила 56,2%, увеличившись по сравнению с предыдущим месяцем на 0,8 процентных пункта (п.п.) (в январе 2025 года – 55,4%), а по сравнению с декабрем 2024 года на 6,7 п.п. (в декабре 2024 года – 49,5%). Таким образом, данный показатель растет уже второй месяц подряд после пяти месяцев непрерывного снижения во второй половине прошлого года.

При этом в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (показывает уровень их кредитоспособности) доли отказов по ипотечным заявкам существенно отличаются. Чем выше ПКР (кредитоспособность) заемщиков, тем ниже у них доля отказов по ипотеке (Таблица 1).

Таблица 1. Доля отказов по ипотечным заявкам в зависимости от диапазона Персонального кредитного рейтинга (ПКР) заемщиков (уровня их кредитоспособности) в феврале 2025 года

| Диапазон ПКР, в баллах | Доля отказов по ипотеке, в % |

| 1 – 250 баллов | 84,5% |

| 251 – 500 баллов | 72,1% |

| 501 – 750 баллов | 59,6% |

| 751 – 999 баллов | 45,4% |

Наибольшие доли отказов по ипотеке в регионах РФ (среди 10 регионов-лидеров по выдаче ипотечных кредитов) в феврале 2025 года были отмечены в Московской области (59,3%), Краснодарском крае (58,2%), Москве (57,9%), а также в Приморском крае (57,4%) и Челябинской области (46,6%).

При этом наиболее серьезная динамика роста доли отказов по ипотеке (среди 10 регионов-лидеров по выдаче ипотечных кредитов) в феврале 2025 года по сравнению с декабрем 2024 года была зафиксирована в Приморском крае (+13,9 п.п.), Республике Башкортостан (+9,9 п.п.), Челябинской (+7,6 п.п.) и Свердловской (+7,1 п.п.) областях, а также в Москве (+6,8 п.п.) (Таблица 2).

«Пик доли отказов по ипотеке пришелся на июль 2024 года сразу после окончания программы массовой льготной ипотеки, — отмечает директор по маркетингу НБКИ Алексей Волков. – Однако затем уровень отказов начал постепенно снижаться, что во многом было связано с быстрым исчерпанием лимитов остававшихся льготных программ и снижением количества потенциальных заемщиков. В условиях резкого снижения спроса и темпов ипотечного кредитования во второй половине прошлого года банки несколько ослабили требования к заемщикам. Однако если в 2024 году банки планировали рост ипотечного портфеля и стремились этот план выполнить, то на 2025 год планы у них более скромные. Поэтому в текущем году мы, скорее всего, будем наблюдать сокращение выдачи ипотеки, прежде всего, по причине высоких процентных ставок. При этом по сравнению с концом прошлого года ситуация на рынке ипотеки в первые месяцы 2025 года характеризуется снижением одобрения со стороны банков на фоне небольшого увеличения спроса на ипотеку со стороны граждан».

Таблица 2. Динамика доли отказов по ипотечным заявкам в регионах РФ (среди 10 регионов-лидеров в данном сегменте розничного кредитования) в феврале 2025 года по сравнению с декабрем 2024 года, в п.п.

| По регионам | декабрь

2024, в % |

февраль

2025, в % |

Изменение,

в процентных пунктах (п.п.) |

|

| 1 | Московская область | 53,1 | 59,3 | 6,2 |

| 2 | Краснодарский край | 54,2 | 58,2 | 4,0 |

| 3 | г. Москва | 51,1 | 57,9 | 6,8 |

| 4 | Приморский край | 43,5 | 57,4 | 13,9 |

| 5 | Челябинская область | 49,4 | 57,0 | 7,6 |

| 6 | Республика Татарстан | 50,8 | 56,6 | 5,8 |

| 7 | Республика Башкортостан | 45,9 | 55,8 | 9,9 |

| 8 | Ростовская область | 49,0 | 55,5 | 6,5 |

| 9 | Свердловская область | 48,2 | 55,3 | 7,1 |

| 10 | г. Санкт-Петербург | 46,7 | 53,2 | 6,5 |