- 12 марта, 2024

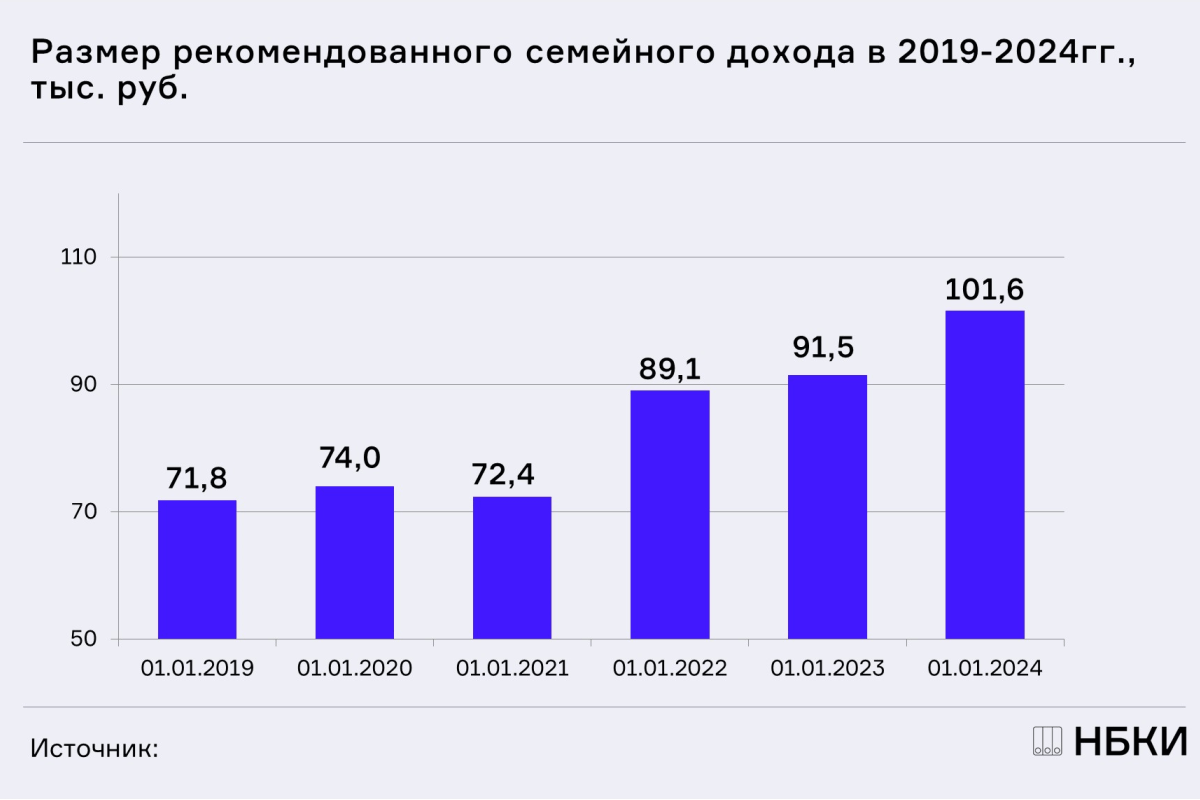

НБКИ: в 2023 году размер рекомендованного семейного дохода заемщика для обслуживания ипотеки немного вырос

Это произошло на фоне рекордных объемов выдачи кредитов на покупку жилья и покупательской активности граждан.

В соответствии с проведенным исследованием Национального бюро кредитных историй (НБКИ), в январе 2024 года размер рекомендованного семейного дохода, комфортного для обслуживания ипотечного кредита со среднерыночными параметрами (размер, ставка, срок), несколько увеличился по сравнению с январем 2023 года (+11,0%) и составил 101,6 тыс. руб. (в январе 2023 года — 91,5 тыс. руб.) (Диаграмма 1).

В этой связи стоит отметить, что в 2023 году были отмечены рекордные объемы ввода в строй нового жилья и, соответственно, выданной ипотеки, в том числе, льготной. Спрос на жилищные кредиты со стороны граждан также достиг рекордных значений – за 2023 год объем ипотечного портфеля российских банков вырос на 29,5%. При этом качество обслуживания ипотеки продолжает находиться на высоком уровне – роста «плохих» долгов не наблюдается.

Среди прочего, на средний размер рекомендованного семейного дохода также влияют динамика ключевой ставки Банка России и рыночных ипотечных ставок, средние размер и срок ипотечного кредита, а также рост реальных доходов населения. Таким образом, все упомянутые выше факторы привели к некоторому увеличению стоимости ипотечного кредита в стране.

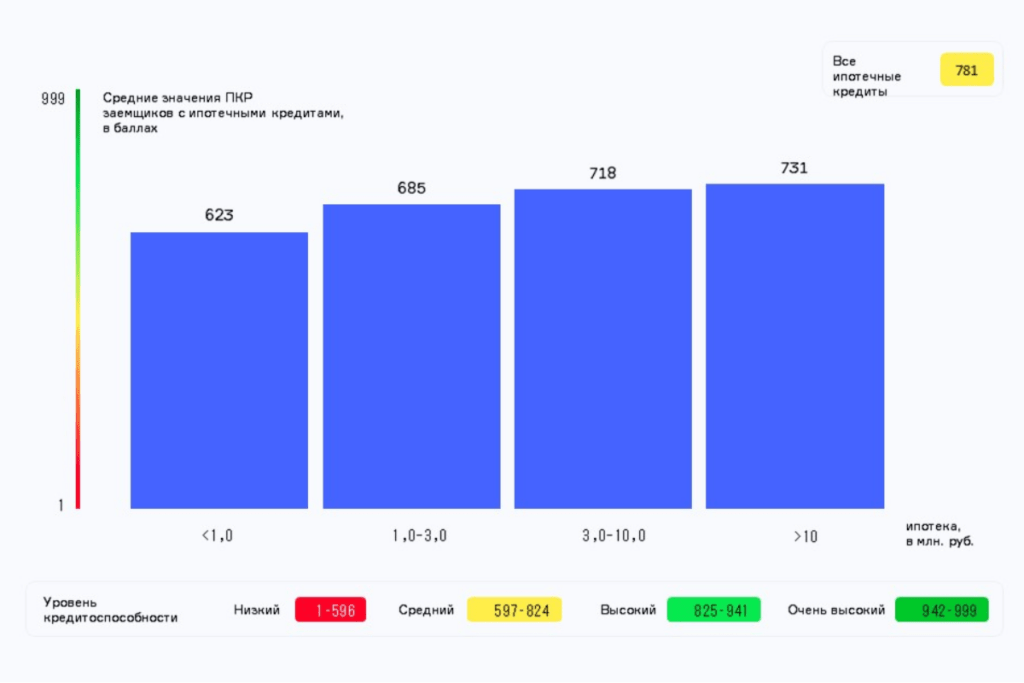

В свою очередь среднее значение Персонального кредитного рейтинга (ПКР) заемщика по ипотеке составляет 781 балл (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Диаграмма 2. Среднее значение Персонального кредитного рейтинга (ПКР) заемщиков в зависимости от размера ипотечного кредита

В январе 2024 года самый высокий показатель рекомендованного семейного дохода, комфортного для обслуживания ипотечного кредита, среди 30-ти регионов с наибольшим объемом ипотечного портфеля зафиксирован в Москве (185,3 тыс. руб.), Московской области (140,5 тыс. руб.), Санкт-Петербурге (126,8 тыс. руб.), Ленинградской области (109,0 тыс. руб.) и Приморском крае (105,1 тыс. руб.).

Наиболее серьезную динамику роста рекомендованного семейного дохода среди 30-ти регионов с наибольшим объемом портфеля ипотечных кредитов продемонстрировали Удмуртская Республика (+27,6%), а также Самарская (+19,7%), Нижегородская (+19,0%), Кемеровская (+16,8%) и Волгоградская (+16,5%) области. В то же время, наименьший рост данного индикатора в топ-30 регионов страны был зафиксирован в Иркутской области (+0,8%), Ханты-Мансийском АО (+2,0%), Тюменской области (+3,4%), Хабаровском крае (+3,8%), Новосибирской области (+4,0%), а также в Москве (+5,1%) (Таблица 1).

Директор по маркетингу НБКИ Алексей Волков:

«Данная динамика размера рекомендованного семейного дохода заемщиков для комфортного обслуживания ипотеки в последнее время во многом была следствием «бума» на ипотечном рынке и инфляционного давления. При этом необходимо отметить, что «охлаждение» ипотечного рынка путем ужесточения макропруденциальных требований приведет в дальнейшем к уменьшению одобрений заявок на ипотечные кредиты со стороны банков. Это можно считать позитивным явлением, поскольку сократит ценовые диспропорции между первичным и вторичным рынками жилья и в целом охладит рынок, затормозив рост цен.

Очевидно, что в ближайшее время банки будут выдавать кредиты, в первую очередь, заемщикам с высоким качеством кредитной истории и именно она станет определяющим фактором для получения ипотечного кредита. Так, средний Персональный кредитный рейтинг заемщика по ипотеке в настоящее время составляет 781 балл (по шкале от 1 до 999 баллов), что соответствует высокому уровню кредитоспособности.

Также важно отметить, что несмотря на рост индикатора комфортного обслуживания ипотеки, реальные доходы граждан также демонстрируют умеренный рост. Поэтому говорить о существенном ухудшении ситуации с обслуживанием ипотечных кредитов пока не приходится. Вместе с тем, заемщикам важно продолжать контролировать кредитную нагрузку и планировать свои финансы таким образом, чтобы выплаты по кредиту позволяли поддерживать привычный уровень жизни».

Таблица 1. Динамика рекомендованного семейного дохода заемщиков в январе 2024 года по сравнению с январем 2023 года в 30 регионах с наибольшим объемом портфеля ипотечных кредитов

| Регион | Рекомендованный доход на обслуживание среднего ипотечного кредита,

тыс. руб. |

Динамика, % | ||

| январь 2023 | январь 2024 | |||

| 1 | г. Москва | 176,4 | 185,3 | 5,1% |

| 2 | Московская область | 130,9 | 140,5 | 7,4% |

| 3 | г. Санкт-Петербург | 113,6 | 126,8 | 11,7% |

| 4 | Ленинградская область | 94,9 | 109,0 | 14,8% |

| 5 | Приморский край | 99,4 | 105,1 | 5,7% |

| 6 | Ханты-Мансийский автономный округ — Югра | 101,5 | 103,5 | 2,0% |

| 7 | Нижегородская область | 86,0 | 102,4 | 19,0% |

| 8 | Хабаровский край | 97,9 | 101,7 | 3,8% |

| 9 | Краснодарский край | 90,4 | 100,7 | 11,4% |

| 10 | Красноярский край | 93,1 | 100,4 | 7,9% |

| 11 | Омская область | 86,0 | 99,7 | 15,9% |

| 12 | Республика Татарстан | 85,7 | 98,1 | 14,5% |

| 13 | Кемеровская область | 82,8 | 96,7 | 16,8% |

| 14 | Самарская область | 80,5 | 96,3 | 19,7% |

| 15 | Новосибирская область | 92,4 | 96,1 | 4,0% |

| 16 | Белгородская область | 89,6 | 94,2 | 5,1% |

| 17 | Иркутская область | 90,4 | 91,1 | 0,8% |

| 18 | Свердловская область | 82,6 | 91,0 | 10,1% |

| 19 | Ростовская область | 80,9 | 90,8 | 12,3% |

| 20 | Ставропольский край | 83,8 | 90,4 | 8,0% |

| 21 | Воронежская область | 81,1 | 90,3 | 11,4% |

| 22 | Саратовская область | 77,7 | 89,5 | 15,2% |

| 23 | Республика Башкортостан | 75,8 | 87,7 | 15,8% |

| 24 | Волгоградская область | 73,7 | 85,8 | 16,5% |

| 25 | Алтайский край | 78,6 | 85,1 | 8,3% |

| 26 | Тюменская область | 82,1 | 84,9 | 3,4% |

| 27 | Оренбургская область | 75,8 | 83,3 | 10,0% |

| 28 | Пермский край | 70,7 | 82,3 | 16,4% |

| 29 | Челябинская область | 70,0 | 80,7 | 15,3% |

| 30 | Удмуртская Республика | 59,6 | 76,1 | 27,6% |