- 12 июля, 2017

НЕСУЩИЙ ЭЛЕМЕНТ СИСТЕМЫ

14 июня Госдума приняла в первом чтении законопроект правительства, отменяющий обязанность застройщиков страховать свою ответственность перед участниками долевого строительства. Почему это решение было преждевременным и какой механизм позволил бы в полной мере защитить интересы дольщиков, рассказал генеральный директор Страхового Дома ВСК Олег Овсяницкий.

Современные страховые технологии: Шаги, предпринятые органами исполнительной и законодательной власти по замене системы страхования ответственности застройщиков механизмом компенсационного фонда долевого строительства, — достаточно тревожный звонок для страховой отрасли в целом. На Ваш взгляд, почему стал возможным такой поворот? Насколько обоснована критика эффективности страхования застройщиков?

Олег Овсяницкий: Эта тема действительно весьма актуальна. Ее острота для государства связана, прежде всего, с большим количеством обманутых дольщиков. Сегодня, по разным оценкам, в России от 25 до 135 тысяч обманутых дольщиков. Именно поэтому важна работающая система защиты их прав.

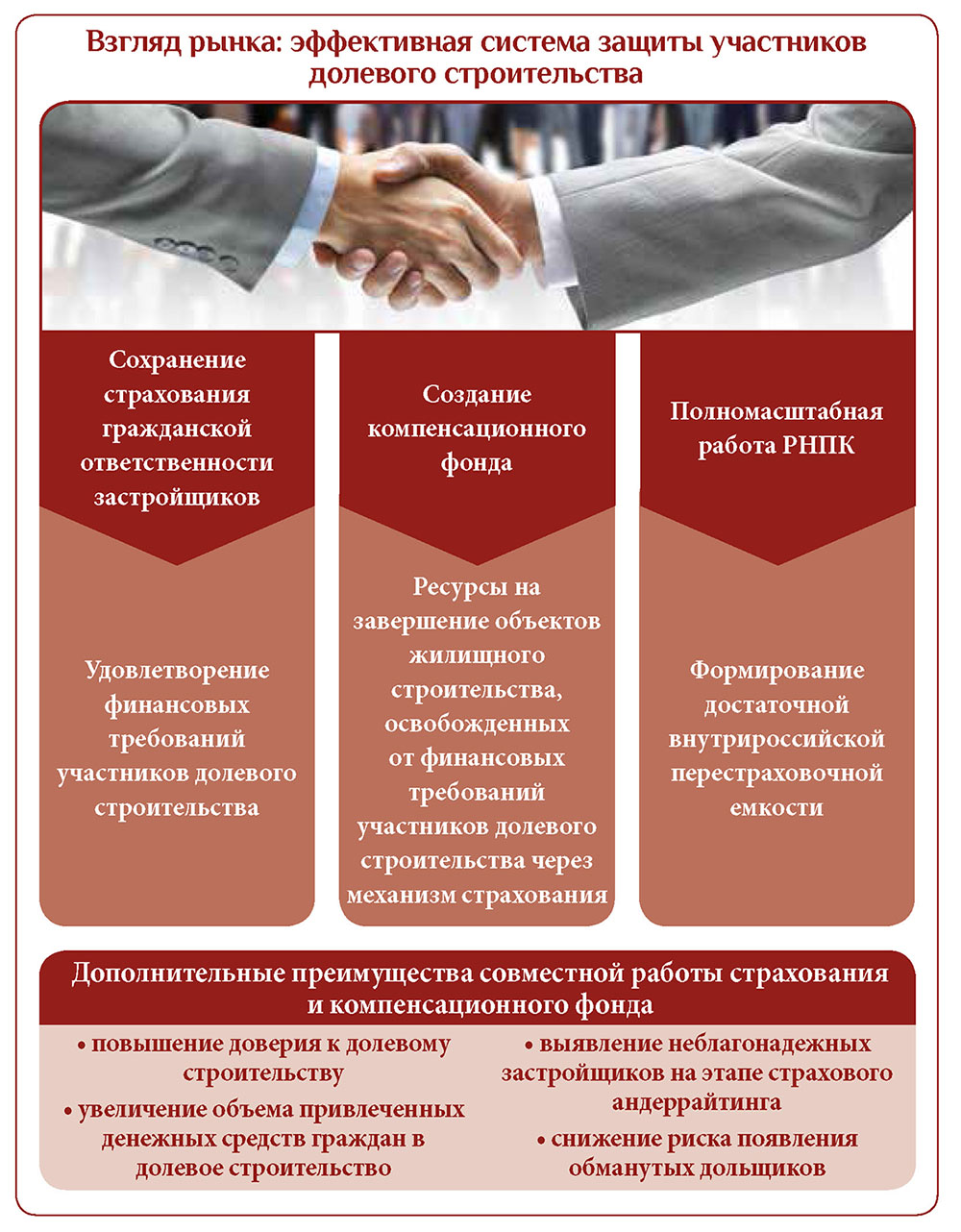

Страховой Дом ВСК не первый год занимается страхованием ответственности застройщиков, у нас сформированы серьезные компетенции в этом вопросе. Под нашей защитой находятся более 45 тыс. дольщиков, общий объем ответственности перед ними равен 167 млрд рублей. По итогам 2016 года, наша доля на этом рынке составляет 6,6%. При этом в общем портфеле ВСК страхование дольщиков занимает всего 2%. Это говорит о том, что наша компания ведет консервативную политику в этом бизнесе, тщательно оценивая каждый принятый риск. По факту сегодня страховщик является фактически контроллером застройщика, в том числе следит за соответствием строительной документации требованиям надзорных органов.

Учитывая накопленный опыт ВСК, могу смело утверждать, что критика эффективности института страхования застройщиков совершенно не обоснована. Проблема низкого уровня страховых выплат– не показатель того, что этот механизм защиты не работает. Напомню, что закон, обязавший застройщиков страховать свою ответственность, начал действовать с 1 января 2014 года и именно в отношении объектов, на которые получено разрешение на строительство после этой даты. Средний срок строительства — 2–2,5 года, и должно пройти время, прежде чем возникнет факт страхового события. Поэтому объективные данные по выплатам могут появиться только в начале 2018 года. А заявления о том, что механизм страхования несостоятелен, на самом деле — голословны: рынок просто не успел сработать. На формирование и отстройку этой системы требуется как минимум 5 лет.

Поспешные выводы органов власти, конечно, очень нас беспокоят. Подобные решения могут отразиться в целом на развитии сегмента страхования ответственности в России в целом. Это направление, потенциал которого в нашей стране еще не раскрыт.

Критика эффективности института страхования застройщиков совершенно не обоснована: рынок просто не успел сработать. На формирование и отстройку этой системы требуется как минимум 5 лет.

ССТ: В чем, по-вашему, основная проблема системы страхования застройщиков, ограничивающая возможности активного участия в ней крупных страховых компаний? O. O.: Сегодня основная проблема рынка страхования ответственности застройщиков состоит в отсутствии достаточных перестраховочных емкостей. Даже самая крупная страховая компания в силу масштабности проектов не может взять на себя полностью все риски по договорам страхования застройщиков без партнерства с перестраховщиками, а рынок перестрахования подобных рисков только начинает формироваться. Европейские перестраховщики пока изучают те портфели по страхованию ответственности застройщиков, которые формируют сегодня российские страховые компании. Предоставляемые ими объемы перестраховочного покрытия еще недостаточны, чтобы серьезные игроки более активно выходили на этот рынок. Небольшие емкости сегодня начала предоставлять Российская национальная перестраховочная компания, но пока их получили только два страховщика, один из которых — ВСК.

Логично, что отсутствие перестрахования не позволило страховым механизмам отработать в полной мере. Но я уверен, что эта проблема может решиться в процессе работы, по мере развития рынка.

{kind=link}

ССТ: На ваш взгляд, что остается делать страховщикам в нынешней ситуации? Какой механизм позволил бы повысить интерес страховщиков к этому рынку?

O. O.: Могу сказать только, что мы точно будем продолжать развивать добровольное страхование рисков дольщиков и страхование строительно- монтажных рисков, используя свои компетенции в этой области. Но я считаю, что страховому сообществу необходимо занять проактивную позицию в дискуссии по сохранению механизма страхования ответственности застройщиков.

Страховые компании могли бы оказать Минстрою реальную помощь в оценке потенциального спроса на недвижимость и возможных рисков в разрезе каждого региона, а в конечном итоге — в том, чтобы сделать рынок застройщиков более прозрачным и для государства, и для дольщиков. Эти задачи новый компенсационный фонд никак не решает. Фонд должен выступать как дополнительная защита прав дольщиков совместно с действующими инструментами защиты, предусмотренными Федеральным законом 214-ФЗ. Если бы они работали совместно, граждане могли бы в случае дефолта застройщика воспользоваться страховым механизмом, получить денежные средства и уже самостоятельно принять решение, куда их вложить. При этом в компфонде формировались бы ресурсы на достройку объектов, уже освобожденных от финансовых требований участников долевого строительства через механизм страхования.

Страховые компании могли бы оказать Минстрою реальную помощь в оценке потенциального спроса на недвижимость и возможных рисков в разрезе каждого региона, а в конечном итоге — в том, чтобы сделать рынок застройщиков более прозрачным и для государства, и для дольщиков.

ССТ: Может ли переход к саморегулированию, к единым стандартам дать дополнительные аргументы в дальнейшем диалоге с государством на данную тему?

O. O.: Любые профессиональные стандарты, безусловно, полезны. Механизм саморегулирования, который сейчас создается, может быть использован как раз для того, чтобы обеспечить большую степень доверия между страховой отраслью и государственными структурами, а в конечном итоге — создать лучшие условия для граждан.

На мой взгляд, СРО страховщиков, взаимодействующая с Банком России, с одной стороны, и Фонд долевого строительства, взаимодействующий с Минстроем, с другой стороны, могут сформировать по-настоящему эффективное государственно-частное партнерство, в полной мере защищающее дольщиков и обеспечивающее стабильность строительного рынка.