- 17 декабря, 2024

ОТ ESG К ЭКГ

Сегодня выбор российских страхователей слабо увязывается с принципами устойчивого развития. Поэтому важно, чтобы сама идея устойчивого развития, ее принципы и формы отражения и признание в деятельности учитывались регуляторами страхового рынка. Доктор экономических наук, профессор, заведующий кафедрой страхования и экономики социальной сферы, Финансовый университет при Правительстве Российской Федерации, Александр Цыганов поделился своими рекомендациями.

ССТ: Как сейчас в России трансформировались понятия ESG?

Александр Цыганов: Мы все знаем принципы устойчивого развития, сформулированные в аббревиатуре ESG: Environmental — экология, Social — социальное развитие, Governance — принципы управления. В России сейчас эти принципы все чаще обозначают как ЭКГ, где Э — экология, К — кадры, Г — государство.

ССТ: Насколько активно принципы устойчивого развития внедряются на российском страховом рынке?

А. Ц.: Внедрение принципов устойчивого развития на российском страховом рынке сдерживается отсутствием внятного запроса и поддержки общества в условиях все еще недостаточного платежеспособного спроса на страховые услуги. Это снижает эффективность принятых в мире мер стимулирования этого процесса. На основе социологических опросов российских граждан выделяются основные проблемы признания принципов ESG и ЭКГ российскими страхователями и определяются перспективы дальнейшего внедрения.

ССТ: Какие выводы можно сформулировать на основании полученных результатов?

А. Ц.: Отметим, что российские программы ЭКГ (экология, кадры, государство) выделяют как известные в 2024 году 16,6 % респондентов. Прежде всего, это знание российских программ и принципов устойчивого развития во многом декларативно, и, скорее всего, респонденты дают социально одобряемые ответы, что косвенно указывает на сохраняющийся патернализм и этатизм российского общества.

Распределение ответов на остальные вопросы за год значимо не изменилось, хотя число публикаций в научной прессе и СМИ росло: пока соответствующего роста узнаваемости и, тем более, принятия тематики устойчивого развития российским обществом не произошло.

ССТ: Можно ли на основании такого вывода сформулировать рекомендации, которыми смогут пользоваться регулятор финансового рынка и коммерческие участники?

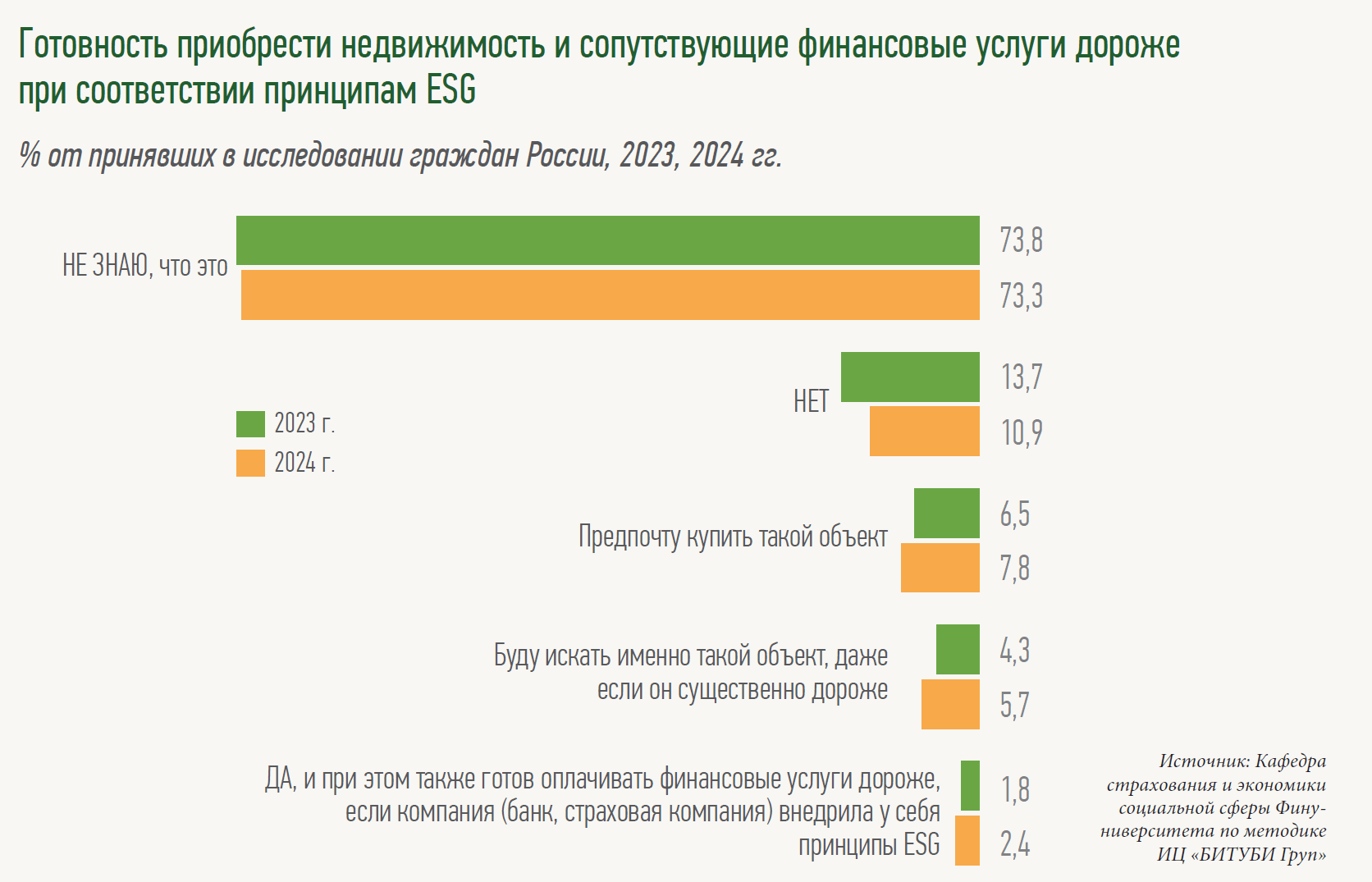

А. Ц.: Да, конечно. Большинство респондентов (более 70 %) не знают, что такое принципы ESG и ЭКГ, но это совершенно не исключает их интереса к экологическим и социальным проблемам. Одновременно исследование показало непонимание как аббревиатуры, так и возможных достоинств и преимуществ ESG или ЭКГ-рейтингования.

Нужно учитывать, что возможность большего признания принципов ЭКГ указывает на значительный патернализм российского общества и важность интеграции принципов устойчивого развития с государственной политикой. Этот аспект нужно обязательно учитывать, в том числе при развитии страхования, например, страховании жилья или участия в пенсионной программе долгосрочных сбережений.

Наше исследование показало, что около 10 % респондентов в принципе не готовы потратить больше средств на приобретение недвижимости и финансовых услуг, даже учитывая, что увеличение цены страхового продукта будет предложено компаниями, внедрившими принципы ESG.

Но, тем не менее, нужно учитывать, что уровень осведомленности по проблематике устойчивого развития вполне объяснимо растет вместе с уровнем образования, выше он и у городских жителей. Готовность дороже оплачивать страховые услуги, соответствующие принципам ESG, выражает около 2–3 % респондентов.

Как общий вывод и рекомендации: на сегодня выбор российских страхователей лишь мало увязывается с ESG или ЭКГ-принципами устойчивого развития, поэтому влияние соответствующего рейтинга на потребительский выбор пока слабое и не может служить стимулом к проведению рейтингования. В этой связи важно, чтобы ESG или ЭКГ-рейтинги учитывались при конкурсах на право оказания страховых услуг при государственном заказе, а сама идея устойчивого развития, ее принципы и формы отражения и признания в деятельности учитывались регуляторами страхового рынка.

В июле – августе 2023 и 2024 годов на кафедре страхования и экономики социальной сферы Финансового университета были проведены два репрезентативных социологических исследования. Выборка была ограничена возрастом респондентов (18–59 лет), наличием работы или постоянного источника дохода. Это позволяет утверждать, что в ходе исследования учитывалось мнение представителей экономически активного населения, потребляющего разнообразные финансовые услуги.

Респондентов спрашивали о потребности в приобретении жилья, в том числе на основе ипотечного кредитования, а потом о согласии приобрести более дорогой, но построенный с соблюдением принципов ESG объект недвижимости. Затем задавали вопросы в части дополнительных финансовых услуг и непосредственно страхования. Такой сценарий опроса позволил выявить потребительские предпочтения и знания как лиц, самостоятельно выбирающих страховые услуги, так и страхователей, которые заключают договоры страхования в рамках кредитного договора или в условиях сопутствующего предложения, а не самостоятельного решения.

ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ

- Формирование и реализация эффективной стратегии продвижения идеи устойчивого развития и ESG и ЭКГ-принципов широким народным массам, что в том числе, должно включать программы финансовой грамотности для школьников и студентов.

- Включение развития ESG и ЭКГ-рейтингования в программы и стратегии развития финансового рынка и национальной системы страхования России.

- Взаимоувязка наличия ESG и ЭКГ-рейтинга и участия в конкурсах при организации госзакупок.

- Продолжение и активизация практики разработки минимальных требований к страховым продуктам, учет в них ESG и ЭКГ-принципов.

- Учет включенности страховой компании и отрасли в целом в реализацию принципов устойчивого развития при включении страхования в программы социального и регионального развития и региональные страховые программы, например — страхование жилья.

ССТ: Как Вы видите развитие этой темы в будущем?

А. Ц.: Полагаю, что в значительной степени российский механизм внедрения принципов устойчивого развития и их подтверждения в страховой деятельности потребует поддержки со стороны государства. Здесь нужно развитие государственно-частного партнерства.

В России нет значительно платежеспособного спроса на добровольное страхование. При этом нужно учитывать существенный уровень недоверия к финансовым институтам и сохраняющийся патернализм и этатизм значительной части российского общества. Поэтому именно поддержка внедрения принципов устойчивого развития со стороны государства приведет к повышению уровня защищенности российских граждан, к более эффективному использованию страховой защиты и, как следствие, к развитию страхования в России.

Особенно важны ГЧП и опора на принципы устойчивого развития при реализации социально значимых страховых программ, так как такие программы тесно связаны с понятием социальной ответственности. Я говорю про участие страховщиков в пенсионной реформе и региональных программах страхования жилья и т.д. Здесь целесообразно учитывать при ESG- или ЭКГ-рейтинговании наличие или отсутствие в практике деятельности страховщика продуктов с заниженной клиентской ценностью. Возможно, потребуется вводить какие-то самоограничения прибыли в страховом тарифе в социально значимых страховых продуктах для малообеспеченных слоев населения (например, страхование единственного жилья).