- 18 декабря, 2024

СТРАХОВАНИЕ ТОРГОВЫХ КРЕДИТОВ: ТРЕНДЫ И ПЕРСПЕКТИВЫ

В современных условиях страхование торговых кредитов, которое защищает предпринимателей от риска неплатежей со стороны их клиентов, как никогда актуально. Начальник управления перестрахования кредитных рисков АО РНПК Дмитрий Петренко рассказал в своем интервью об особенностях этого вида страхования в России.

ССТ: Какое место в деятельности РНПК занимает перестрахование договоров страхования торговых кредитов?

Дмитрий Петренко: Страхование торговых кредитов (СТК) — относительно молодое направление деятельности, причем не только для России, но и для мирового рынка. Системно и стандартизованно СТК начало предоставляться на российском рынке в начале XXI века, а в мире — на сто лет раньше.

Доля премий по СТК в общих объемах собранных страховых премий не превышает 5 %, причем данный порог можно назвать универсальным, т. к. он актуален почти для всех анализируемых масштабов страхового рынка (рынок РФ, иных стран, мировой) и для портфелей универсальных страховых компаний. Доля перестрахования СТК в деятельности РНПК также не превышает этот порог.

ССТ: Каковы особенности СТК как страхового продукта?

Д. П.: Страхование торговых кредитов защищает предпринимателей — производителей и поставщиков — от риска неплатежей со стороны их клиентов. Перечень клиентов страхователя и суммы, в пределах которых страховщик будет осуществлять выплату страхового возмещения, по каждому такому клиенту при наступлении соответствующего страхового случая согласовываются сторонами договора СТК. В основе решения о принятии страховщиком рисков убытков страхователя по конкретному клиенту лежит многофакторная оценка кредитного риска, связанного с таким клиентом.

Одна из особенностей этого вида страхования — для страхователей, осуществляющих регулярные поставки товара с условием отсрочки платежа многим клиентам, страховщик оценивает кредитный риск по каждому такому клиенту страхователя из всего заявленного ему множества. Это делается для того, чтобы определить, по каким из клиентов можно взять кредитный риск на страхование, а по каким нельзя. Побочным следствием такой проверки для страхователя является индикация тех его клиентов, реализация кредитного риска по которым, по мнению страховщика, очень высокая.

Следует обратить внимание, что кредитоспособность клиентов страхователя может динамично изменяться на коротком промежутке времени, что требует от страховщика СТК регулярного наблюдения и переоценки кредитного риска по всем клиентам страхователей, риск убытков по которым страховщик принял на страхование. Соответственно, такую регулярную переоценку кредитного риска в течение срока страхования также можно отнести к особенностям СТК.

Еще одна особенность СТК, о которой следует сказать, — наличие значительного промежутка времени между первым днем просрочки платежа клиентом страхователю и датой наступления страхового случая. Если в классических видах имущественного страхования событие с признаками страхового случая в любом случае воздействует на объект страхования (например, возник пожар, ударила молния, произошло ДТП и т. п.), то в СТК, где объектом страхования является право денежного требования, возникновение просрочки по оплате такого требования клиентом необязательно приведет к наступлению страхового случая. Дело в том, что если до наступления страхового случая клиент все же выполнит просроченное им обязательство по оплате требований страхователя, то и страхового случая не будет. Соответственно, в интересах страховщика контролировать принимаемые страхователем разумные и доступные меры по истребованию задолженности с клиента, а также давать необходимые указания по реализации таких мер, чтобы максимально уменьшить возможный убыток еще до наступления страхового случая.

ССТ: Какой квалификации требует такой контроль от страховщика?

Д. П.: Страховщик должен иметь квалифицированные кадры, обладающие необходимыми компетенциями, и специализированное ПО, в рамках которого автоматизирована большая часть процессов, связанных с управлением застрахованным «кредитным портфелем». Функционал, связанный с обработкой массива данных и принятием множества ежедневных решений, требует немалых временных и трудовых затрат. Навскидку можно сказать, что при небольшом количестве страхователей (несколько десятков) в портфеле страховщика количество их клиентов исчисляется в тысячах.

Формируя портфель застрахованных кредитных рисков, страховщики СТК стараются руководствоваться разумной диверсификацией по качеству кредитного риска, количеству таких рисков, отраслям экономики, а также по суммам кредитных рисков. Таким образом, в портфеле можно наблюдать как риски с суммами до 1 млн руб., так и риски с суммами, превышающими 1 млрд руб.

ССТ: Насколько активно страховщики занимаются этим сегментом? Изменился ли подход к оценке рисков за последние два года?

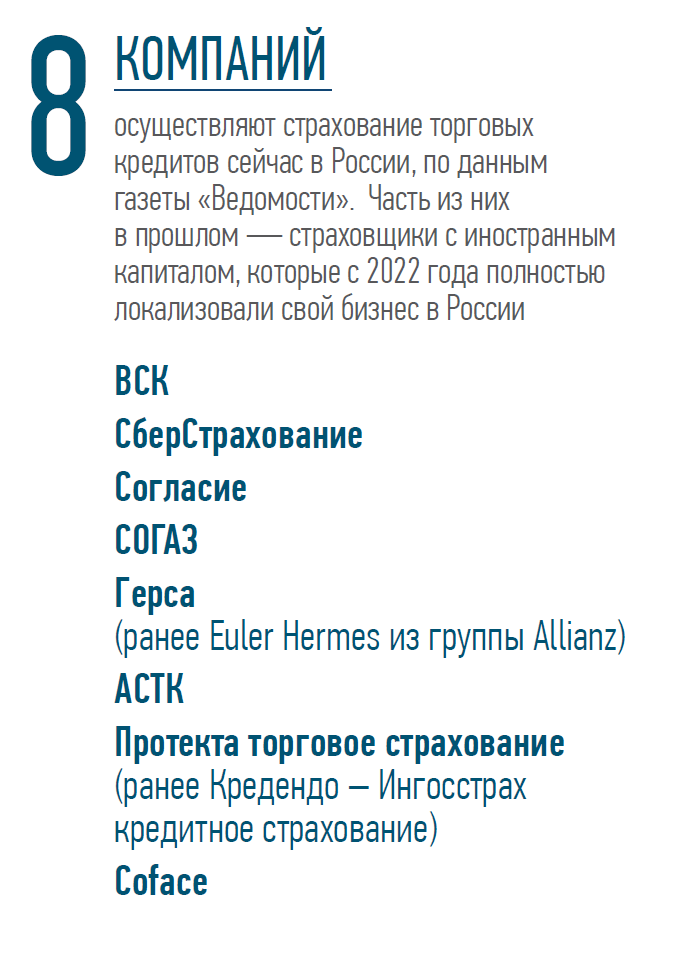

Д. П.: Если из общего числа страховщиков РФ только 8 системно занимаются СТК, то такую активность можно охарактеризовать как низкую. И объясняется она, скорее всего, высокими требованиями к организации системной деятельности по СТК, о чем ранее было сказано.

На текущий момент можем констатировать, что страховых случаев с чрезмерными суммами убытков пока заявлено не было, а в убыточности по систематическим и умеренным убыткам отклонения в пределах допустимых погрешностей.

Однако если вопрос связан с бизнес-активностью действующих страховщиков в сегменте СТК, то они всегда оставались активными. Характер и приоритет текущих задач у страховщиков, конечно, менялся, появлялись новые переменные, в том числе при оценке рисков, но сказать, что активность страховщиков в целом сокращалась, нельзя.

Да, отдельные страховщики СТК в течение 2022 и 2023 годов брали паузу в процессах привлечения новых страхователей и (или) увеличения застрахованных кредитных рисков, но другие компании в это время продолжали активно развивать СТК.

В 2024 году, по предоставленным страховщиками в РНПК данным, все они активны в своих процессах, в том числе по привлечению новых страхователей и увеличению застрахованных кредитных рисков.

В целом сами подходы к оценке кредитных рисков за последние два года принципиально не изменились. Конечно, решения страховщиков стали более консервативными, но такие изменения в политике принятия рисков в страхование также являются стандартным подходом страховщиков СТК в период возникновения системных или новых неизвестных переменных. Аналогичные подходы страховщиков к кредитным рискам в части СТК можно было наблюдать и в пандемию короновируса, и в моменты финансово-экономических кризисов.

ССТ: Какова убыточность этих договоров в текущих экономических условиях?

Д. П.: СТК относится к видам страхования, которым свойственно отлагательное наступление страхового случая, а также скачки в убыточности в связи с наступлением чрезмерных (крупных) убытков.

Учитывая отлагательное свойство наступления страховых случаев в СТК, говорить об убыточности договоров, заключенных в период 2023 года, пока преждевременно, так как риск выплаты возмещения убытков по ним еще не истек. Тем более преждевременно обсуждать убыточность договоров 2024 года. Кроме того, убыточность по данному виду следует рассматривать в разрезе ожидаемых систематических и умеренных, а также чрезмерных (крупных) убытков. На текущий момент можем констатировать, что страховых случаев с чрезмерными суммами убытков пока заявлено не было, а в убыточности по систематическим и умеренным убыткам отклонения в пределах допустимых погрешностей.

ССТ: Какие планы у РНПК по подходу к работе с такими договорами в следующем году?

Д. П.: В рамках поддержки российского рынка СТК в планах РНПК — продолжение процесса стандартизации условий договоров перестрахования в этом сегменте. В частности, в 2024 году участникам страхового рынка представлено руководство по облигаторному и облигаторно-факультативному перестрахованию коммерческих (торговых) кредитов, которое содержит унифицированные и стандартизованные формулировки условий договоров перестрахования СТК при заключении их с РНПК на 2025 год.

В планах остается выработка мер и рекомендаций для страховщиков СТК по повышению эффективности использования перестраховочных емкостей, предоставляемых РНПК по данному виду страхования.