- 22 мая, 2024

ГЛАВНОЕ – КАЧЕСТВО АГРОСТРАХОВОЙ ЗАЩИТЫ

Президент Национального союза агростраховщиков Корней Биждов отмечает прогресс в деле страхования сельхозтоваропроизводителей, который в 2023 году выразился в конкретных показателях. По его мнению, задачи развития агрострахования с господдержкой во всем мире решаются только совместными усилиями государства и страхового сообщества, и Россия — не исключение.

ССТ: Как Вы оцениваете результаты агрострахования в 2023 году?

Корней Биждов: Мы существенно продвинулись в решении главной задачи — обеспечении эффективной страховой защитой АПК страны. В животноводстве эта задача в основном уже реализована: в 2023 году на единых условиях с господдержкой было застраховано более 43% промышленного поголовья в стране, в том числе более 60% свиней и птицы. В сегменте крупного рогатого скота охват достиг более 20 % от промышленного поголовья, это направление интенсивно развивается благодаря стимулирующим мерам Минсельхоза.

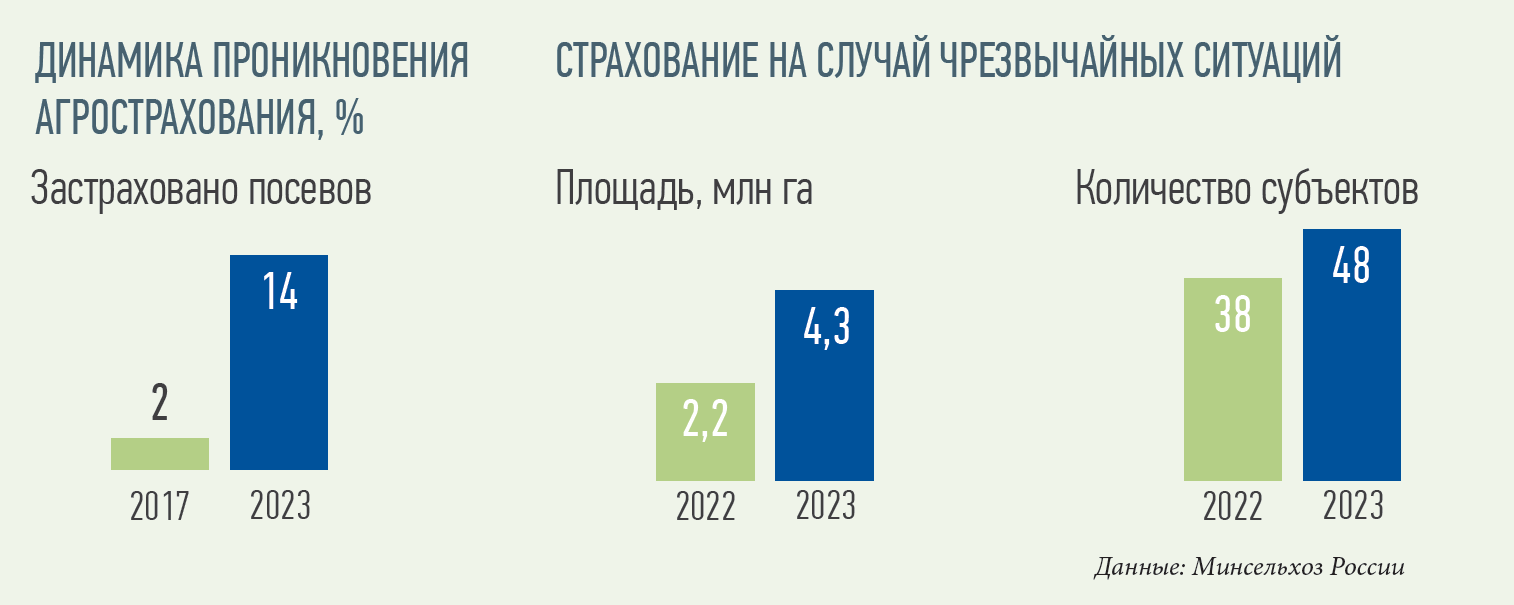

Основной блок вопросов по-прежнему связан с расширением страховой защиты растениеводства. Здесь мы тоже продвинулись. В 2023 году были заключены договоры страхования урожая в отношении 12,7 млн га в 66 регионах РФ. Площадь застрахованного сева стала на 52% больше, чем годом ранее, эта позитивная динамика ежегодного прироста стала максимальной за последние пять лет.

Размер застрахованной за 2023 год площади, по данным НСА, превысил 15 % от всей площади сева в нашей стране. Напомню: еще в 2018 году у нас был охват посевов на уровне 1,5 %! Сейчас же в 17 регионах охват посевов страховой защитой составил от 20 % до 57 %. Впервые в одном из регионов было застраховано более 1 млн га — это обеспечила Омская область. В целом же за последние 2 года вовлечены в систему агрострахования все регионы, кроме крайнего Севера.

Это — результат целого комплекса факторов, главный из которых — меры Минсельхоза России по стимулированию использования агрострахования. Важную роль сыграла и масштабная разъяснительная работа, которая была проведена в регионах с участием Минсельхоза, Банка России, аграрного Комитета Совета Федерации при участии НСА, и внедрения новой упрощенной программы страхования урожая на случай утраты при ЧС. И, конечно, начинает сказываться позитивный опыт выплат.

И еще одно важное изменение, которое стало явным в прошлом году: в подходе госорганов к развитию отечественного агрострахования происходит переход от количественных оценок к требованиям достижения определенных качественных параметров. Эффективность становится не менее значимой, чем охват.

ССТ: Какую работу по популяризации агрострахования вы проводите?

К. Б.: НСА ведет ее в интенсивном режиме и на постоянной основе — в том числе, Союз реализует специальную целевую программу повышения финансовой грамотности аграриев. Мы проводим совместно с региональными Минсельхозами семинары для аграриев, участвуем в совещаниях и отраслевых конференциях, продвигаем эти темы на различных медиаресурсах. В прошлом году мы провели более 60 специализированных семинаров и совещаний в регионах, в текущем году — уже более 25 мероприятий.

ССТ: А что получают аграрии? Какие убытки оплачены страховщиками?

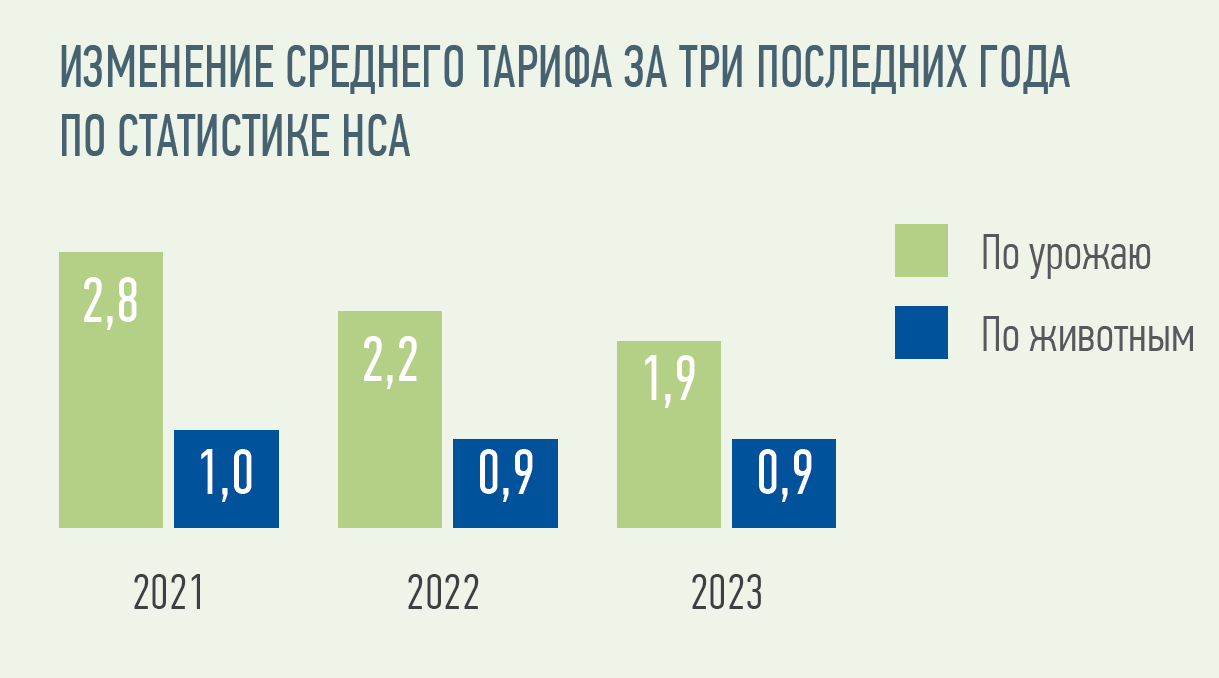

К. Б.: Ничто так не убеждает сельхозпроизводителя в пользе агрострахования, как полученное возмещение ущерба. По нашим данным, за 2021–2023 годы аграрии Российской Федерации получили более 14,4 млрд руб. страховых выплат — это в 2,2 раза выше, чем за предыдущие три года.

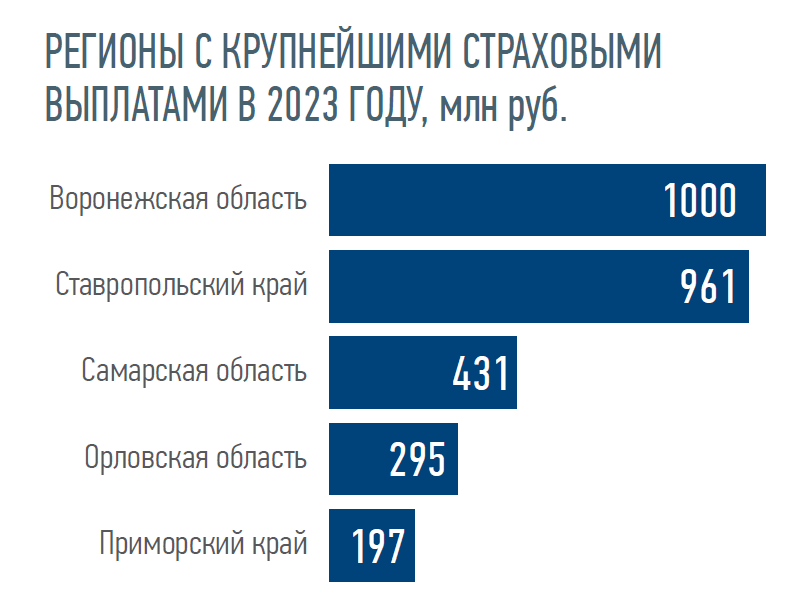

Хотелось бы отдельно упомянуть три региона, где страховые выплаты в 2023 году превысили размер собранных страховых премий. Это Оренбургская область — выплаты превысили размер премий в 1,5 раза, Республика Марий Эл — в 2,5 раза, Кабардино-Балкария — в 1,5 раза. Еще в трех регионах уровень выплат составляет более 70 % от размера собранных премий.

Эти цифры — иллюстрация того, как агрострахование способно выдерживать крупные убытки. Для нас это принципиально важно. Это также важно для государства: действующая система агрострахования, несмотря на наличие многих проблемных зон, может реально спасти от финансового краха и АПК целого региона, и крупный холдинг, и малые формы хозяйствования.

В 2023 году выплаты по всем направлениям агрострахования составили более 5 млрд руб. Выплаты осуществлялись в 37 регионах, в том числе 286 млн руб. страхового возмещения было перечислено по новой программе страхования на случай ЧС.

Выплаты по страхованию на случай ЧС осуществлялись в 8 регионах: Калининградская, Омская, Пензенская Тамбовская, Ульяновская, Оренбургская области, Ставропольский и Приморский края.

За первый квартал 2024 года только по агрострахованию с господдержкой страховщики НСА уже произвели 397 млн руб. страховых выплат.

Мне кажется, главный показатель того, как работает страхование, это удовлетворенность страхователей. Тем не менее, систему агрострахования нужно совершенствовать и организационно, и методологически. В том числе — упрощать процедуры заключения договора страхования и урегулирования убытков. Сейчас именно эта тема становится центральной на совещаниях по развитию агрострахования самых разных уровней — в Минсельхозе России и в парламентских профильных комитетах, в регионах.

ССТ: Как и когда будет решаться эта задача?

К. Б.: В апреле НСА и Минсельхоз России подписали Дорожную карту «Повышение эффективности работы механизма сельскохозяйственного страхования, осуществляемого с господдержкой», которая содержит конкретный перечень мероприятий, реализация которых уже началась или запланирована на ближайший период.

Этот план включает в себя целый комплекс мероприятий, которые будут проводиться совместно и под контролем Минсельхоза России — от точечных мер по информированию аграриев до более широких, заключающихся в анализе и корректировке нормативно-методологической базы.

Совершенствование процедуры — это не абстрактные слова. Наша задача — сделать процедуру страхования максимально понятной и доступной для аграриев, в том числе с помощью инструментов цифровизации. Здесь мы очень надеемся на те крупные цифровые решения, которые сейчас реализует и планирует к реализации Минсельхоз — например, ФГИС «Зерно».

ССТ: Для создания новых программ в агростраховании нужна очень качественная экспертиза. Достаточно ли квалифицированных кадров в отрасли?

К. Б.: Недавно на совещании в Минсельхозе этот вопрос мы также обсуждали.

Он поднимался и ранее на региональных мероприятиях.

Повышение квалификации страховых специалистов, привлекаемых к обслуживанию клиентов из аграрной отрасли, — это одно из направлений, которые уже несколько лет реализует НСА. Мы начали с обучения страховых специалистов методам космического мониторинга посевов, потом проводили обучение по запросам компаний, которые приходили на рынок агрострахования. С конца 2023 года развиваем еще одно направление — проводим цикл обучающих семинаров для экспертов — специалистов по агроэкспертизе, которые могут взаимодействовать со страховыми компаниями при оценке ущерба непосредственно на поле.

Александр Двойных

Председатель Комитета Совета Федерации Федерального Собрания Российской Федерации по аграрно-продовольственной политике и природопользованию

Президент в послании Федеральному собранию поставил перед аграрным блоком задачу увеличить объем производства не менее чем на четверть, в два раза увеличить экспорт. И это — при очень высоких базовых показателях: в прошлом году у нас был рекордный урожай по зерну, экспортная выручка превысила 43 млрд долларов. Мы прекрасно понимаем, что эту задачу невозможно решить только усилиями крупных агрохолдингов, без развития малого и среднего бизнеса, который производит почти половину валового сельскохозяйственного продукта.

Крупные агрохолдинги очень быстро впитали культуру агрострахования, пользуются всеми преимуществами страхования с господдержкой. Владельцы малых и средних хозяйств пока еще к этим инструментам подходят аккуратно. Хочу поблагодарить Минсельхоз, который последовательно реализует достаточно серьезные механизмы поддержки агрострахования, что позволяет нам поступательно каждый год продвигаться вперед.

В прошлом году у нас был рекордный урожай по зерну, экспортная выручка превысила

$ 43 млрд

Работа системы агрострахования как механизма обеспечения финансовой стабильности агробизнеса будет иметь ключевое значение. Мы много лет разбирали конкретные случаи наступления того или иного ЧС, когда целые холдинги находились под угрозой закрытия. Пора научиться решать эти проблемы цивилизованно, с помощью современных финансовых инструментов.

В 2023 году динамика роста агрострахования в целом неплохая. Мы получаем хорошую обратную связь, общаемся с министрами, которые изначально не верили в перспективы для развития агрострахования, но, попробовав, помогли своим аграриям осознать пользу от применения этого инструмента.

Унас в АПК еще остается целый ряд направлений, таких как комплексное развитие сельских территорий, поддержка производства и сбыт фермерской продукции, улучшение экологической обстановки, в том числе и в аграрном секторе.

Однако целый ряд регионов в зоне Нечерноземья пока не очень активно в этом участвует. Мы в комитете ежемесячно видим рейтинги регионов по участию в агростраховании. Для нас это повод разобрать конкретный случай — почему тот или иной механизм в конкретном регионе не срабатывает.

При этом мы не должны забывать, что у нас в АПК еще остается целый ряд направлений, таких как комплексное развитие сельских территорий, поддержка производства и сбыт фермерской продукции, улучшение экологической обстановки, в том числе и в аграрном секторе. На данный момент в Государственной Думе находится целый ряд законопроектов, которые позволяют развивать потенциал сельского хозяйства. Самый важный из них — закон о мерах поддержки сбыта фермерской продукции. Это механизм, который позволит малым формам хозяйствования качественно взаимодействовать с крупными торговыми сетями, выделит фермерскую сельскохозяйственную продукцию как отдельный вид.

ССТ: А что препятствует дальнейшему развитию агрострахования?

К. Б.: Проблематика регионов нам в принципе понятна, и она год от года кардинально не меняется. В прошлом году опрос регионов на эту тему проводил аграрный комитета Совета Федерации, в этом — Минсельхоз России опросил региональные органы АПК об удовлетворенности взаимодействием с агростраховщиками.

На первом месте — сетования аграриев о недостаточности средств на первый взнос по договору страхования в период посевной, на втором — дефицит метеостанций, что препятствует определению страхового случая.

Есть еще крупные аграрные регионы, которые пока не вовлечены в агрострахование, либо вовлечены очень мало. Это Алтайский край, Челябинская область, Башкортостан, Саратовская область.

Коллеги из регионов также говорят о том, что иногда не учитываются особые риски и технологические особенности агропроизводства. В конкретных случаях речь идет об особенностях северного оленеводства, об овощеводстве, о возделывании кормовых культур, об отсутствии элементов для работы системы агрострахования — например, не районированы используемые сорта семян и др.

Есть большая надежда на помощь и поддержку заинтересованных ведомств, в частности, по проблеме дефицита метеостанций ведется поиск решений: уже частично имеется решение в виде программы страхования на случай ЧС, также сейчас НСА разработан вариант индексной программы страхования урожая.

В целом благодаря непрерывному обмену мнениями мы смогли сблизить позиции аграриев, региональных министерств и страховщиков. У нас ведется честный, открытый диалог, мы не избегаем острых вопросов. Сегодня время доверительной совместной работы. Нам важно, чтобы мы, страховщики, понимали проблематику аграриев, а аграрии понимали, за что они платят. В любом случае мы в НСА видим позитивные сдвиги и нацелены на продолжение такой работы.

Сегодня на рынке агрострахования работают только действительно финансово устойчивые страховщики. Требования к ним, введенные после изменений закона об агростраховании, ужесточены. В 2024 году в агростраховании работает 11 страховых организаций.

Елена Фастова

Заместитель министра сельского хозяйства РФ

Сегодня мы видим взаимное притяжение между страховыми компаниями и сельхозтоваропроизводителями. Ежегодно объемы агрострахования растут. За 6 последних лет произошел семикратный рост застрахованных площадей — до 11 млн га посевов в 2023 году. Это говорит о том, что действительно произошел культурный сдвиг.

Растет количество регионов, которые участвуют в страховании на случай ЧС: Дальний Восток и Сибирь, Приморский край, Забайкальский край, Оренбургская область, Саратовская область. Уже можно сказать, что этот механизм заработал, хотя было много сомнений и беспокойства. Но считаю необходимым в преддверии сезона страхования еще и еще раз говорить о том, как важно, особенно в тех регионах, где часто наблюдаются чрезвычайные ситуации, обязательно страховать урожай.

В животноводстве у нас картина еще более «радужная»: в 2023 году мы застраховали 13 млн условных голов. С 2017 года этот показатель вырос в 3 раза. Это практически 44 % всех животных. Есть регионы, которые застраховали практически 100 % своих животных — здесь лидером является Тамбовская область. Ленинградская, Брянская, Пензенская области практически приближаются к планке в 100 %.

Достигнутые результаты, как мы понимаем, во многом являются заслугой правительства. Ведь федеральный бюджет субсидирует затраты, которые несет сельхозтоваропроизводитель при страховании — 60 % от общего взноса. Для малых форм хозяйствования субсидия составляет 70 %, а для малых форм регионов Дальнего Востока — 80 %. Размер субсидий в 2023 году составил 5 млрд рублей, в 2024 году мы этот уровень сохраним.

Кроме прямой поддержки страхования, еще в пяти видах субсидий, которые получают все сельхозтоваропроизводители, есть связка со страхованием. Например, если сельхозпредприятие застраховано, то при получении субсидий на молоко и погектарную поддержку у него есть повышающий коэффициент 1,2, а для виноградарей и виноделов — 1,15. Есть поддержка зерновых хозяйств и элитного семеноводства. Это говорит о том, что мы действуем с разных сторон и создаем максимально комфортные условия сельхозтоваропроизводителям, чтобы механизм страхования был для них интересен.

Одновременно со стимулированием мы еще и обращаем максимальное внимание на качество страхования. Будем работать в более тесном диалоге с регионами. Мы провели опрос субъектов Российской Федерации с точки зрения качества предоставляемых страховых услуг сельхозтоваропроизводителю страховыми организациями. Очень приятно, что 70 % опрошенных субъектов оценивают работу страховых организаций как хорошую.

ССТ: Существует ли еще проблема недоверия к страховщикам?

К. Б.: Когда Минсельхоз России проводил опрос, только два региона заявили о неудовлетворенности взаимодействием с агростраховщиками. Насколько мы понимаем, здесь основная проблема в том, что крупные страховые компании до сих пор очень осторожно подходили к работе в ряде регионов. Но практика агрострахования в них уже есть.

При опросе, который проводил аграрный комитет Совета Федерации, проблему недоверия аграриев к страхованию обозначили в качестве препятствия для организации системы агрострахования только 9 регионов. То есть, постепенно это проблема уходит.

Могу сказать, что страховщики делают все, чтобы преодолеть проблему взаимного недоверия с аграриями. Нам действительно очень важно, чтобы качество страхования только росло.

Сергей Измалков

Министр сельского

хозяйства Ставропольского

края

Ставрополье — житница всей страны, но на протяжении последних 10–15 лет климат края стал существенно жестче. Восток региона из года в год страдает от засухи, запад и юг — от града. С 2020 по 2024 годы режим ЧС краевого масштаба объявлялся трижды: по засухе, по заморозкам, по ливневым дождям и граду. Поэтому для нас агрострахование — весьма существенное условие, фактор, который должен быть в орбите интересов каждого: и фермера, и холдинга, и рядового сельхозпредприятия.

Последние годы 15–20 % площадей мы страхуем. Активно себя ведут и фермерские хозяйства: от 10 до 20 фермерских хозяйств у нас вовлечены в процесс страхования. В регионе на протяжении 7–10 лет с программами сельхозстрахования работают, прежде всего, «РСХБ страхование», Росгосстрах, «Согласие». За последние 5 лет господдержка страхования составила 2,4 млрд рублей, а выплаты страховых возмещений — 3,2 млрд рублей. Такие выплаты позволяют нашим аграриям справиться с убытками и выполнить те работы, которые влияют на формирование урожая следующего периода. Таким образом, мы выходим из зоны турбулентности.

Проблемы тоже есть, скажу откровенно. Во взаимодействии с Национальным союзом агростраховщиков в прошлом году мы осваивали страхование на случай ЧС. Некоторые итоги работы нас несколько не удовлетворили. Я говорю сейчас о нормативе по уровню урожайности в 2,9 центнеров с га. Мы в течение года убедили наших федеральных коллег, что для Ставрополья и юга России этот норматив весьма занижен. В текущем году норматив урожайности для нас увеличен до 3,9 центнера с га. Это объективно очень важно, прежде всего, тем же сельхозпроизводителям, которые видят в этом лояльность и адекватный подход страхового сообщества.

Есть сложности с авансированием выплат. По факту мы все понимаем, что страховой случай наступил, что предприятие отчиталось, что необходимо закладывать урожай следующего года. Озимые — основной компонент, здесь необходима помощь пострадавшим хозяйствам. И мы находим понимание у наших страховых компаний в том, что необходимо делать авансирования.

Следующий момент, на который хотелось бы обратить внимание — это программа страхования многолетних насаждений. Хотелось бы ее получить быстрее, и есть много предложений со стороны нашего региона. Сегодня в этом вопросе мы существенно отстаем по уровню агрострахования от классических посевов яровых и озимых.

Наша метеослужба прогнозирует достаточно сложный год, поэтому страхование для нас — фактор финансовой стабильности для целого ряда наших сельхозтоваропроизводителей.

Александр Ицелев

Заместитель начальника отдела регулирования страховой деятельности Министерства финансов РФ

Сельское хозяйство — не только одна из важнейших отраслей с точки зрения национальной безопасности, но и одна из самых подверженных различным рискам. Занимавший ранее одно из важнейших мест в позиции Минфина норматив об увязке оказания господдержки с наличием страховой защиты планомерно исполняется. Минсельхозу России большое спасибо!

Охват страхованием не достиг еще каких-то значимых показателей в 50–70 %. Но мы к этому идем, цели озвучиваются Минсельхозом и президентом. Сейчас накоплена некая критическая масса информации, в частности, страховой статистики, чтобы страховщики могли более адекватно, более точно оценивать риски, не назначать больших надбавок за неизвестность риска.

Кроме тарификации, для нормальной качественной работы страховщика необходима организация многих процессов. Это не только заключение договоров, но и урегулирование убытков, обслуживание полиса. Для этого нужны разные специалисты, в том числе высокой квалификации. Чтобы все эти процессы и специалисты работали, эффект масштаба также критически важен.

Кроме тарификации, для нормальной качественной работы страховщика необходима организация многих процессов. Это не только заключение договоров, но и урегулирование убытков, обслуживание полиса.

Есть еще фактор изменения условий страхования, потому что по договоренности между страховщиками и страхователями оговаривается франшиза. Она может быть совершенно разной, но при увеличении франшизы тариф также снижается.

Также введен вид страхования от ЧС. По нему риски в целом меньше, поэтому тариф также меньше. Этот фактор также играет роль, но будем надеяться, что не главенствующую.

В любом случае, здесь можно проводить точную аналитику и как-то донастраивать механизм. Один из ярких примеров такой донастройки — введение повышенного размера субсидий для предприятий среднего и малого бизнеса по Дальневосточному федеральному округу. Это хороший пример, мы надеемся, что дальше таких примеров будет больше.

Также нужно сказать о новых территориях, в ближайшее время это будет одним из основных вопросов. Сейчас там договоры страхования не заключаются, но в этих регионах агросектор имеет бóльшее значение, чем в среднем по России. Страхование с господдержкой также должно быть организовано в этих регионах.