- 12 апреля, 2021

НБКИ: за последние полгода показатель долговой нагрузки (ПДН) российских граждан немного вырос

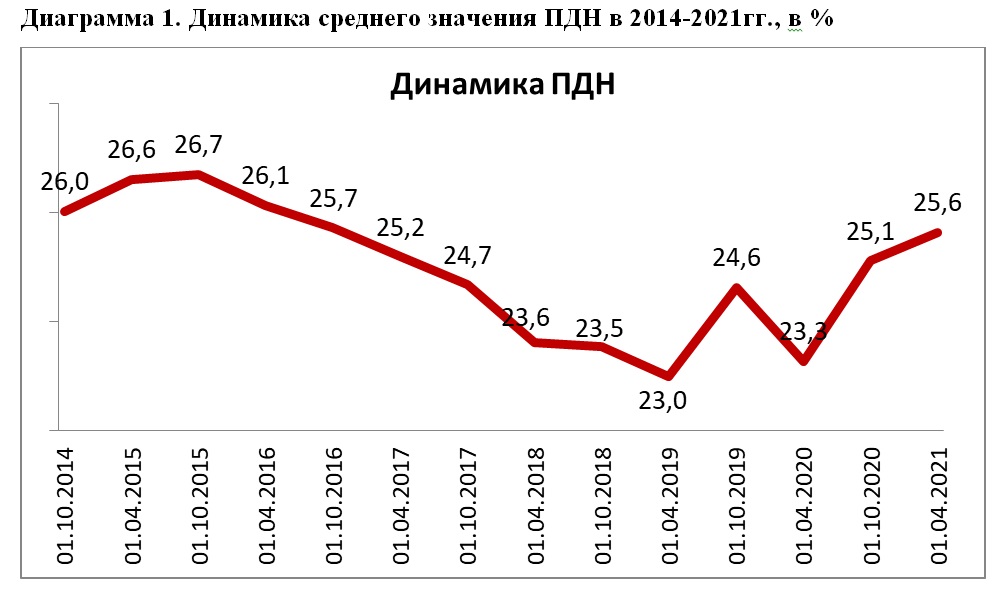

За последние полгода среднее значение показателя долговой нагрузки (ПДН) российских заемщиков (ежемесячные платежи по всем кредитам к среднемесячному доходу) немного выросло — на 0,52 процентных пункта (п.п.). По состоянию на 01.04.2021 года средний ПДН составил 25,63% (на 01.10.2020 года — 25,11%). При этом за последний год ПДН вырос более существенно – на 2,36 п.п. (на 01.04.2020 года — 23,27%) (Диаграмма 1). Об этом свидетельствуют данные Национального бюро кредитных историй (НБКИ), основанные на информации от 4 000 тысяч российских кредиторов (банки, микрофинансовые организации, кредитные потребительские кооперативы и пр.). НБКИ рассчитывает ПДН 2 раза в год – в апреле и октябре для специального бюллетеня «Анализ долговой нагрузки российских заемщиков».

«Действительно, средний ПДН российских заемщиков в последние полгода немного вырос, однако, в целом, остается на сравнительно низком уровне, — отмечает генеральный директор НБКИ Александр Викулин. – При этом некоторый рост уровня долговой нагрузки во многом связан с последствиями пандемии и сокращением реальных доходов граждан. В свою очередь, более существенному росту ПДН препятствовало сокращение процентных ставок, которое наблюдалось в последнее время».

В регионах РФ наибольшие показатели ПДН (а, значит, и бОльшей закредитованности населения) были продемонстрированы в Амурской (32,41%), Кировской (30,43%) областях, Республике Коми (30,00%), а также в Новгородской области (29,75%) и Красноярском крае (29,71%) (Таблица 1). В то же время наименьший уровень ПДН (меньшая закредитованность) отмечается у заемщиков Москвы (22,11%) и Московской (22,67%), Смоленской (23,14%) и Брянской (23,15%) областей, а также Санкт-Петербурга (23,30%) (Таблица 2).

Стоит отметить, что за последние полгода в регионах РФ наблюдалась разнонаправленная динамика среднего значения ПДН. Самая значительная динамика роста среднего значения ПДН (закредитованности) была зафиксирована в республиках Хакассия (+2,50 п.п.) и Бурятия (+1,63%), а также в Тверской (+1,51%), Новгородской (+1,49 п.п.) и Кемеровской (+1,22 п.п.) областях (Таблица 3). В свою очередь, самые существенные темпы снижения ПДН (закредитованности) были отмечены в Республике Татарстан (-0,61 п.п.), Пермском крае (-0,56 п.п.), Республике Адыгея (-0,48 п.п.), а также в Санкт-Петербурге (-0,35 п.п.) и Республике Башкортостан (-0,23 п.п.). В Москве ПДН за последние полгода снизился на 0,16 п.п. (Таблица 4).

«В целом, банки консервативно подходят к розничному кредитованию, предоставляя заемные средства только тем заемщикам, ПДН и Персональный кредитный рейтинг (ПКР) которых находятся на высоком уровне, — продолжает Александр Викулин. – Поэтому наиболее активным заемщикам имеет смысл внимательно следить за своими ПДН и ПКР, особенно при обращении за новым кредитом. Так, если сумма всех регулярных ежемесячных платежей таких граждан по кредитам (включая планируемый) составляет более 40% от их среднемесячных доходов (т.е. ПДН — более 40%), то необходимо задуматься о целесообразности обращения за новым кредитом. Велика вероятность того, что он ляжет непосильным бременем на домохозяйство и существенно снизит качество жизни его членов. Если же ПДН составит 50 и более % — то стоит приготовиться к возможному отказу в кредите со стороны банка. В то же время, следить за изменением своего кредитного рейтинга можно совершенно бесплатно на сайте НБКИ. Таким образом, благодаря мониторингу ППН и ПКР теперь у заемщиков имеется возможность самостоятельного контроля своего финансового здоровья. В свою очередь для банковской системы – это инструменты по снижению кредитных рисков в розничном кредитовании».

Таблица 1. Топ-20 регионов с наибольшим ПДН, в %

|

№ |

Регион |

01.10.2020 |

01.04.2021 |

Изменение, п.п. |

|

1 |

Амурская область |

31,94 |

32,41 |

0,47 |

|

2 |

Кировская область |

30,25 |

30,43 |

0,18 |

|

3 |

Республика Коми |

29,23 |

30,00 |

0,77 |

|

4 |

Новгородская область |

28,26 |

29,75 |

1,49 |

|

5 |

Красноярский край |

29,14 |

29,71 |

0,57 |

|

6 |

Вологодская область |

29,47 |

29,65 |

0,18 |

|

7 |

Архангельская область |

28,70 |

29,60 |

0,90 |

|

8 |

Республика Хакасия |

27,08 |

29,58 |

2,50 |

|

9 |

Томская область |

28,86 |

29,47 |

0,61 |

|

10 |

Мурманская область |

28,51 |

29,31 |

0,80 |

|

11 |

Камчатский край |

28,94 |

29,27 |

0,33 |

|

12 |

Забайкальский край |

28,08 |

29,23 |

1,15 |

|

13 |

Кемеровская область |

27,89 |

29,11 |

1,22 |

|

14 |

Республика Марий Эл |

28,42 |

28,85 |

0,43 |

|

15 |

Республика Мордовия |

27,77 |

28,76 |

0,99 |

|

16 |

Республика Бурятия |

27,03 |

28,66 |

1,63 |

|

17 |

Новосибирская область |

27,57 |

28,64 |

1,07 |

|

18 |

Республика Карелия |

27,62 |

28,60 |

0,98 |

|

19 |

Республика Удмуртия |

28,41 |

28,55 |

0,14 |

|

20 |

Оренбургская область |

28,10 |

28,52 |

0,42 |

Таблица 2. Топ-20 регионов с наименьшим ПДН, в %

|

№ |

Регион |

01.10.2020 |

01.04.2021 |

Изменение, п.п. |

|

1 |

Москва |

22,27 |

22,11 |

-0,16 |

|

2 |

Московская область |

22,27 |

22,67 |

0,40 |

|

3 |

Смоленская область |

22,58 |

23,14 |

0,56 |

|

4 |

Брянская область |

22,60 |

23,15 |

0,55 |

|

5 |

Санкт-Петербург |

23,65 |

23,30 |

-0,35 |

|

6 |

Ярославская область |

23,52 |

23,89 |

0,37 |

|

7 |

Приморский край |

23,46 |

23,92 |

0,46 |

|

8 |

Курганская область |

23,67 |

24,02 |

0,35 |

|

9 |

Рязанская область |

23,52 |

24,04 |

0,52 |

|

10 |

Псковская область |

23,72 |

24,14 |

0,42 |

|

11 |

Краснодарский край |

24,31 |

24,67 |

0,36 |

|

12 |

Свердловская область |

24,37 |

24,73 |

0,36 |

|

13 |

Орловская область |

24,24 |

24,85 |

0,61 |

|

14 |

Республика Калмыкия |

24,98 |

24,93 |

-0,05 |

|

15 |

Тверская область |

23,58 |

25,09 |

1,51 |

|

16 |

Тульская область |

24,86 |

25,20 |

0,34 |

|

17 |

Ростовская область |

24,77 |

25,36 |

0,59 |

|

18 |

Ленинградская область |

25,49 |

25,46 |

-0,03 |

|

19 |

Ставропольский край |

25,23 |

25,49 |

0,26 |

|

20 |

Калужская область |

25,08 |

25,55 |

0,47 |

Таблица 3. Топ-10 регионов с наибольшими темпами роста ПДН, в %

|

№ |

Регион |

01.10.2020 |

01.04.2021 |

Изменение, п.п. |

|

1 |

Республика Хакасия |

27,08 |

29,58 |

2,50 |

|

2 |

Республика Бурятия |

27,03 |

28,66 |

1,63 |

|

3 |

Тверская область |

23,58 |

25,09 |

1,51 |

|

4 |

Новгородская область |

28,26 |

29,75 |

1,49 |

|

5 |

Кемеровская область |

27,89 |

29,11 |

1,22 |

|

6 |

Забайкальский край |

28,08 |

29,23 |

1,15 |

|

7 |

Новосибирская область |

27,57 |

28,64 |

1,07 |

|

8 |

Курская область |

26,35 |

27,38 |

1,03 |

|

9 |

Республика Мордовия |

27,77 |

28,76 |

0,99 |

|

10 |

Республика Карелия |

27,62 |

28,60 |

0,98 |

Таблица 4. Топ-10 регионов с динамикой снижения ПДН, в %

|

№ |

Регион |

01.10.2020 |

01.04.2021 |

Изменение, п.п. |

|

1 |

Республика Татарстан |

27,90 |

27,29 |

-0,61 |

|

2 |

Пермский край |

27,58 |

27,02 |

-0,56 |

|

3 |

Республика Адыгея |

26,73 |

26,25 |

-0,48 |

|

4 |

Санкт-Петербург |

23,65 |

23,30 |

-0,35 |

|

5 |

Республика Башкортостан |

26,64 |

26,41 |

-0,23 |

|

6 |

Омская область |

26,26 |

26,06 |

-0,20 |

|

7 |

Москва |

22,27 |

22,11 |

-0,16 |

|

8 |

Республика Калмыкия |

24,98 |

24,93 |

-0,05 |

|

9 |

Ленинградская область |

25,49 |

25,46 |

-0,03 |

|

10 |

Алтайский край |

27,16 |

27,15 |

-0,01 |

*- НБКИ исследует долговую нагрузку российских заемщиков с 2014 года. Для этого была разработана уникальная методика сопоставления кредитной нагрузки (ежемесячные платежи и остаток долга по всем типам кредитных обязательств, количество действующих кредитов и т.п.) с доходами, скорректированными с данными рынка труда, учитывающих регион, стаж, профессию, отрасль занятости заемщика. Методика и первые результаты исследования были представлены профессиональным кредиторам, экспертам Банка России и профильных министерств осенью 2014 года и получила высокую оценку специалистов.

Исследование «Анализ долговой нагрузки российских заемщиков» выпускается два раза в год и предназначено для использования в кредитных подразделениях финансовых институтов для корректировки кредитных политик и для оценки рыночной конъюнктуры.

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.