- 3 марта, 2024

НА ВЫСШЕМ УРОВНЕ

Общество сегодня сталкивается с различными киберугрозами, каждая из которых может иметь серьезные последствия для организаций, государства и граждан, а потому требует внимания и принятия мер по обеспечению кибербезопасности. Член Комитета Совета Федерации по конституционному законодательству и государственному строительству Артем Шейкин рассказал о возможных путях развития рынка киберстрахования в современной России.

ССТ: Артем Геннадьевич, Вы неоднократно говорили о необходимости создания рынка киберстрахования. Почему эта тема сейчас стала настолько актуальной, что ей занимается Совет по развитию цифровой экономики при Совете Федерации?

Артем Шейкин: Направление киберстрахования существует достаточно давно, приблизительно с 2000-х годов, и активно развивается во всем мире. Но рынок киберстрахования в России еще молод, и находится в стадии формирования. Однако, если угрозы, связанные с киберпреступлениями, возрастают, то значит и спрос на соответствующие страховые продукты будет расти.

Интерес к этому виду страхования в России существенно вырос после массовых атак вирусов-вымогателей в 2017 году, и на российском рынке уже есть ряд компаний, предлагающих полисы киберстрахования.

…Мы в Совете по развитию цифровой экономики при Совете Федерации ищем возможности, как можно минимизировать утечки данных, повысить уровень ответственности операторов по обработке персональных данных…

Сегодня одной из наиболее распространенных проблем в области информационной безопасности являются утечки персональных данных. Число зафиксированных Роскомнадзором утечек выросло со 140 в 2022 году до 168 в 2023-м. В открытом доступе увеличивается количество личной информации граждан: номера телефонов, адреса, подробности покупок, почтовых отправлений. Данные используются преступниками для их продажи, мошеннических схем, кражи денежных средств или имущества. Кроме того, в открытый доступ попадают данные о здоровье и частной личной жизни граждан, что может нанести и моральный вред.

В связи с этим, мы в Совете по развитию цифровой экономики при Совете Федерации ищем возможности, как можно минимизировать утечки данных, повысить уровень ответственности операторов по обработке персональных данных, а также повысить уровень защищенности прав субъектов персональных данных, в том числе путем использования рынка страхования.

Ответственность операторов за утечки персональных данных закреплена в КоАП РФ, и на данный момент в Государственную Думу внесен законопроект, соавтором которого я являюсь, усиливающий ответственность операторов за такие утечки. Вместе с тем, необходимо усилить ответственность операторов не только перед государством, но и перед субъектами персональных данных. Именно поэтому я выступаю с инициативой о создании механизма обязательного финансового обеспечения ответственности операторов персональных данных за утечки.

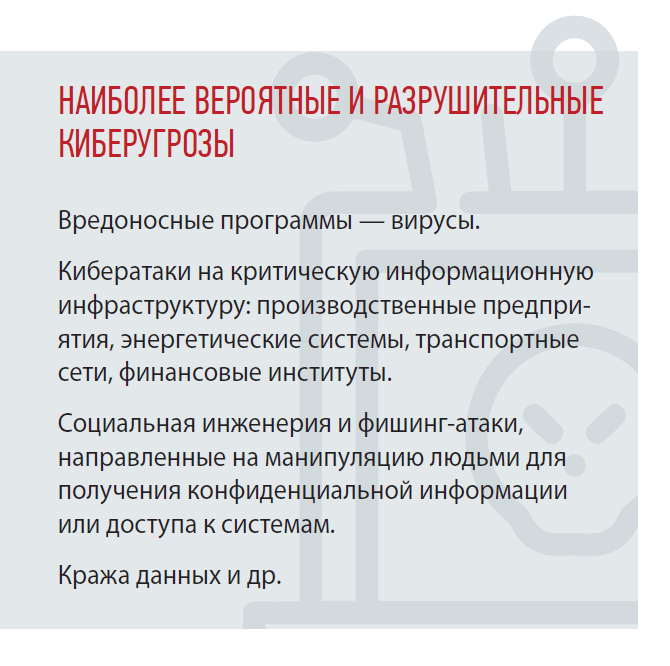

ССТ: Какие киберугрозы Вы считаете наиболее вероятными и разрушительными? Это риски, связанные с утечкой персональных данных, или кибератаки на производственные предприятия, которые могут привести к их остановке? Страхование киберрисков — это в большей мере страхование имущества от поломок, ответственности за потерю данных или финансовых рисков стороны, пострадавшей в результате кибератаки?

А. Ш.: Каждая из таких угроз может иметь серьезные последствия для организаций, государства и граждан, а потому требует внимания и принятия мер по обеспечению кибербезопасности.

Страхование киберрисков сегодня имеет разную направленность. Важно, чтобы страховые продукты предусматривали все основные виды угроз, покрываемые страховым полисом, а также были актуальны в связи с постоянно появляющимися новыми киберпреступлениями. Кроме того, страховая защита от кибератак должна быть комплексной и покрывать ущерб компаний от перерывов в деятельности, расходы на восстановление системы, расходы на восстановление и дешифровку данных, включая стоимость необходимого программного обеспечения, расходы по минимизации последствий и расследованию причин киберпреступления.

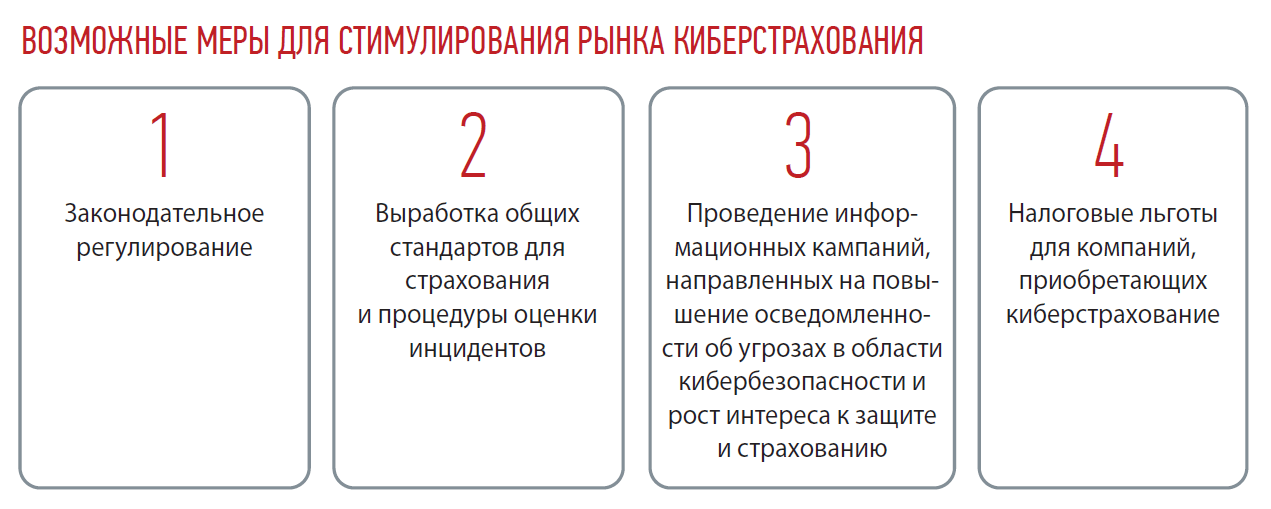

ССТ: С Вашей точки зрения, как должно работать киберстрахование: оно должно быть обязательным или может быть добровольным? Нужны ли какие-то меры со стороны государства, чтобы стимулировать рынок киберстрахования и поддерживать его потребителей? Ведь не секрет, что сейчас оплата страхования киберрисков для предприятия осуществляется из остатка чистой прибыли.

А. Ш.: Относительно обязательности и добровольности страхования киберрисков я бы привел аналогию с ОСАГО. При всех несовершенствах данной системы этот вид страхования является единственным способом обеспечения гражданской ответственности водителей на случай возможных аварий. Однако водители транспортных средств также имеют право заключать договоры добровольного страхования, которые покрывают дополнительные риски и обеспечивают большую финансовую защиту. Таким образом, в киберстраховании, на мой взгляд, важно так же сформировать обязательное финансовое обеспечение ответственности операторов персональных данных за утечки, а дополнительные риски могут быть защищены с помощью добровольного страхования.

ССТ: Что будет способствовать созданию рынка киберстрахования? Какие изменения в законодательной базе для этого потребуются и в какие сроки их можно осуществить?

А. Ш.: Моя инициатива о создании обязательного финансового обеспечения ответственности операторов персональных данных за утечки будет положительно сказываться на развитие рынка киберстрахования.

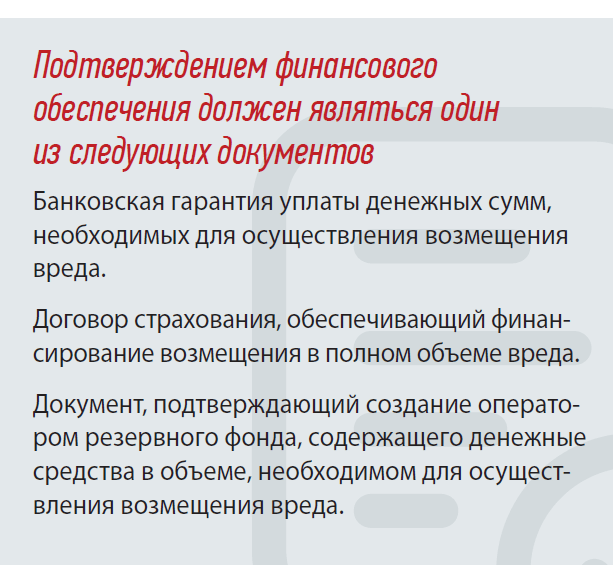

Для ее осуществления потребуются изменения в № 152-ФЗ «О персональных данных» в части дополнения его новой статьей. В качестве механизма для возмещения вреда, причиненного субъектам персональных данных, целесообразно рассмотреть финансовое обеспечение, которое должен иметь оператор на постоянной основе при осуществлении обработки персональных данных.

Методику расчета финансового обеспечения, а также механизм возмещения вреда пострадавшим от утечек персональных данных целесообразнее разработать и закрепить в подзаконных актах. Это связано, в первую очередь, с тем, что в нашей стране сейчас активно идут процессы цифровизации, поэтому для изменения такого механизма в целях совершенствования в будущем будет логичнее издавать новый подзаконный акт.

Сроки внесения таких изменений зависят от многих факторов. Сейчас законопроект находится в стадии доработки и получения обратной связи от заинтересованных ведомств.

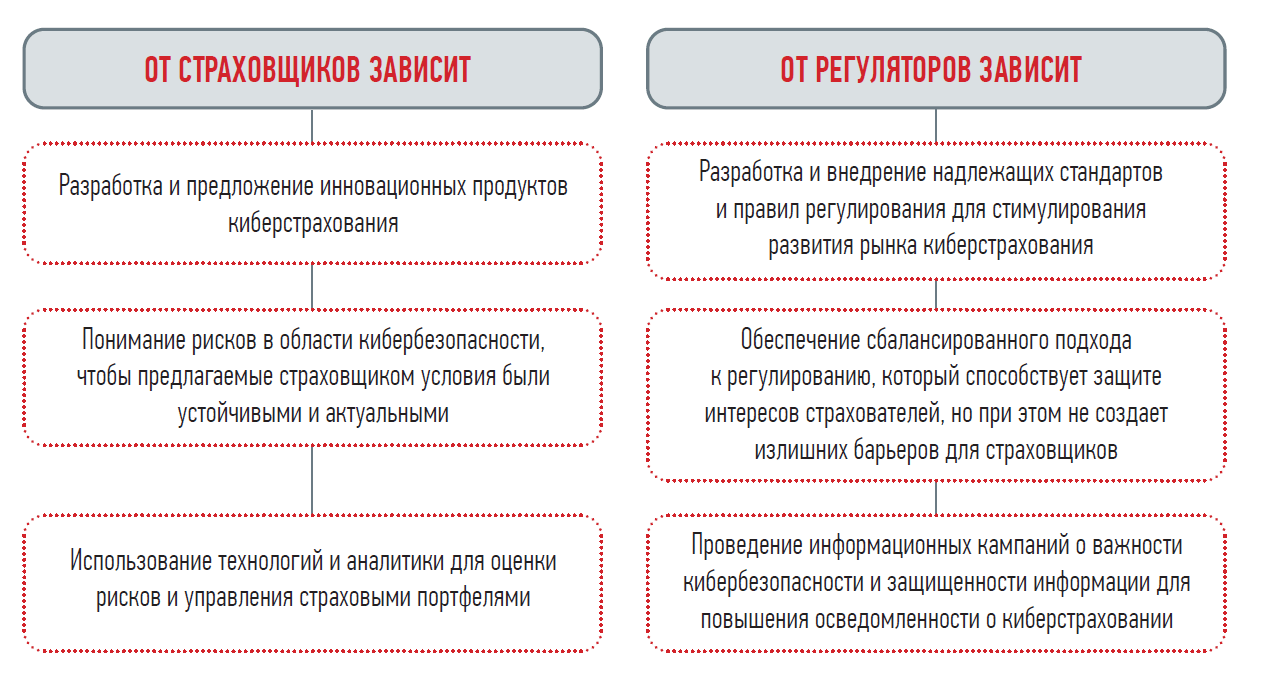

ССТ: Что в стимулировании активного развития рынка киберстрахования зависит от страховщиков, что от регулятора, и в чем вы видите свою задачу?

А. Ш.: Развитие рынка киберстрахования зависит от взаимодействия как страховщиков, так и регуляторов.

Свою задачу я вижу в том, чтобы постоянно «держать руку на пульсе», анализировать тенденции на рынке киберстрахования и вовремя реагировать на изменения с помощью законодательного регулирования.