- 17 декабря, 2024

НАЦИОНАЛЬНЫЕ ЦЕЛИ УСТОЙЧИВОГО РАЗВИТИЯ БЛИЖЕ РОССИЙСКИМ СТРАХОВЩИКАМ

В августе 2024 года члены ВСС участвовали в исследовании практик устойчивого развития в страховых организациях. Выдержки из аналитического обзора по итогам исследования представляет читателям журнала вице-президент ВСС Элла Платонова.

ССТ: Насколько активно принципы устойчивого развития внедряются в деятельность страховой отрасли?

Элла Платонова: Активная фаза ESG-трансформации российского финансового рынка стартовала в начале 2020-х годов. В этот период были разработаны и утверждены ключевые стратегические и нормативно-правовые документы, определяющие основные направления устойчивого развития, создана инфраструктура ответственного финансирования.

Важную роль в реализации повестки устойчивого развитии имеет политика и действия Банка России. В период с 2021 по 2023 годы регулятор сформировал методологическую базу для участников финансового рынка по различным вопросам учета ESG-факторов в их деятельности, оказал поддержку развитию инвестиционных инструментов для реализации проектов устойчивого развития, начал работу по оценке влияния рисков климатических изменений на устойчивость участников рынка.

ССТ: Почему ВСС проводило исследование практик устойчивого развития в страховых компаниях?

Э. П.: На площадке ВСС создана рабочая группа по учету и внедрению принципов устойчивого развития в страховом секторе, в рамках которой было принято решение о проведении мониторинга рынка в части используемых практик устойчивого развития. Данное исследование позволило компаниям самостоятельно оценить свой ESG-профиль и соотнести его с общерыночными показателями.

При этом, исходя из полученных откликов от участников исследования, многие успешно реализуемые ESG-практики страховщиков иногда не самоидентифицируются и не попадают в годовые отчеты, хотя могли бы стать важной нефинансовой информацией для заинтересованных сторон.

Страхование — один из эффективных способов снижения экономического ущерба от климатических рисков, при этом с развитием информационных технологий страховые компании становятся важным звеном в системе мониторинга и предупреждения опасных природных явлений. Взаимодействуя с широким кругом заинтересованных сторон и управляя значительными инвестиционными активами, страховые организации способны внести существенный вклад в достижение глобальных целей устойчивого развития.

ОСНОВНЫЕ ЗАДАЧИ ИССЛЕДОВАНИЯ

- Получение актуальной информации об уровне интеграции ESG-факторов в бизнес-процессы, стратегические задачи и систему корпоративного управления страховых компаний.

- Анализ учета страховыми организациями рисков климатических изменений и климатического перехода.

- Выявление приоритетных направлений повестки устойчивого развития для страхового сектора.

- Получение информации о барьерах и стимулах для развития практик устойчивого развития.

- Изучение лучших практик страховых компаний в области устойчивого развития.

ССТ: Когда проводилось исследование, сколько компаний приняло в нем участие?

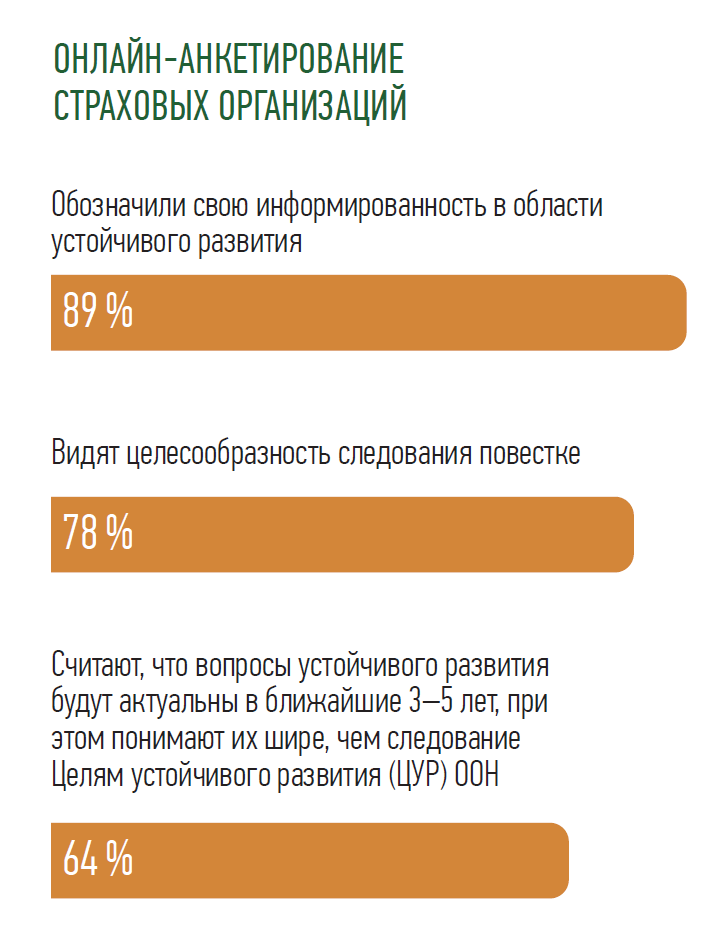

Э. П.: Исследование проходило в августе 2024 года на добровольной основе путем проведения онлайн-анкетирования страховых организаций — членов Всероссийского союза страховщиков. В исследовании приняли участие 45 страховщиков, оценочная доля которых в совокупном объеме страховых премий за 2023 год составляет более 43 %. Часть вопросов предполагала множественные варианты ответов, а также возможность предоставления открытых ответов, что позволило получить расширенные комментарии по отдельным пунктам.

Важно отметить, что страховщики ориентированы в основном на российский контекст в области устойчивого развития: национальные цели развития РФ считают для себя актуальными 84 % опрошенных, ЦУР ООН — 51 %.

Участники опроса выражают в целом позитивное или нейтральное отношение к вопросам повестки устойчивого развития, но трансформация глобальных национальных ориентиров во внутренние ESG-цели происходит медленно. Количественные цели, с помощью которых можно изучить успехи компаний в реализации ESG-стратегий, установлены менее чем в 10 % компаний.

Две трети страховщиков обозначили актуальность климатических рисков для компании, но к практическим шагам по оценке рисков перешли менее 15 % опрошенных компаний.

ССТ: Были ли выявлены какие-то барьеры, препятствующие эффективному внедрению лучших практик?

Э. П.: Ключевым барьером внедрения ESG-практик является отсутствие экономических стимулов и заинтересованности клиентов в информации об уровне ESG-ориентированности страховой компании.

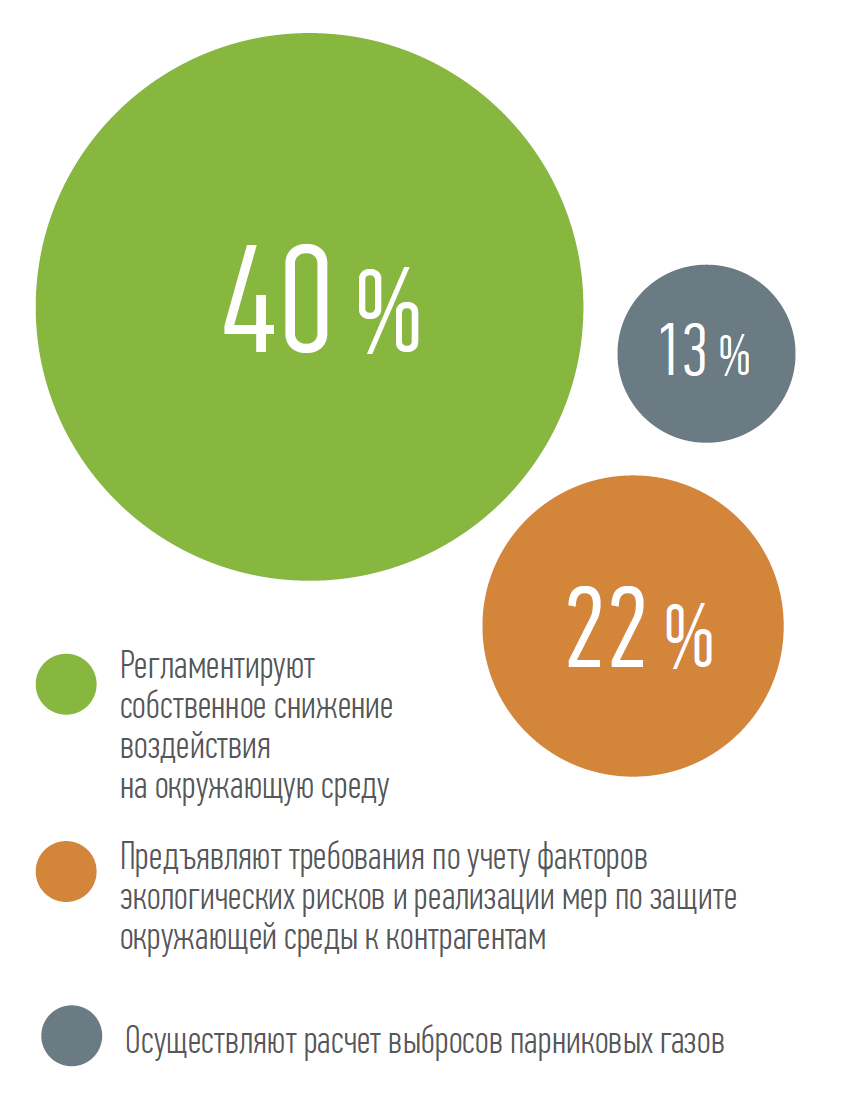

Большинство опрошенных заявляют о применении практик снижения собственного воздействия на окружающую среду, но их основная часть реализовывается не в рамках специальных политик, а как часть текущей операционной деятельности.

ССТ: Как влияет приверженность страховщика принципам ESG на его взаимоотношения с клиентами?

Э. П.: При оценке стоимости страхования страховщики начали применять анализ ESG-профиля клиента и подверженность климатическим и экологическим рискам. Однако, надо признать, что при этом клиенты проявляют мало интереса к ESG-профилю самой страховой организации.

Стандартные методы контроля продаж использует большинство страховщиков: почти 90 % страховщиков контролирует динамику жалоб, 58 % проводят мониторинг и отвечают на негативные отзывы клиентов на внешних сайтах.

Лучшие практики пока применяются редко: только у одной компании снижение жалоб клиентов и уменьшение мисселинга входит в KPI топ-менеджеров, и у двух компаний имели место отказы от реализации финансового продукта, если он не соответствовал интересам клиента.

ССТ: А как принципы ESG отражаются на внутренней политике страховщика?

Э. П.: Активно развивается финансирование проектов устойчивого развития: растет доля страховщиков как институциональных инвесторов в облигации, включенные в сектор устойчивого развития Московской биржи, и доля таких вложений в инвестиционных портфелях страховых организаций.

40 % компаний, у которых сформирован совет директоров, указали, что комитеты при нем не созданы, что может свидетельствовать о формальном характере деятельности совета. При реально работающих советах директоров действует от 1 до 5 комитетов.

Флагманами корпоративных программ поддержки персонала страховщиков являются ДМС и программы обучения. 62 % опрошенных ежегодно индексируют оплату труда.

Общие проблемы корпоративного управления, связанные с уходом иностранных собственников, изменением состава и потерей независимости совета директоров, оказали влияние и на страховой рынок: только у трети компаний из тех, кто сформировал совет директоров, доля независимых директоров превышает 30 %.

ССТ: Последние годы для рынка актуальна проблема раскрытия информации — этот аспект отражен в исследовании?

Э. П.: Результаты опроса показали, что уровень раскрытия информации остается низким. На него оказывают влияние как санкционные риски, так и внутренние решения, на основании которых информация об устойчивом развитии признана неактуальной.

При этом качество составляемой нефинансовой отчетности достаточно высокое: страховщики ориентируются как на рекомендации Банка России и Минэкономразвития, так и на международные стандарты GRI — The Global Reporting Initiative. Половина компаний проводит общественное заверение или аудит.

Коммуникации со стейкхолдерами при составлении нефинансовой отчетности со стороны страховщиков в основном односторонние, несмотря на высокий уровень самооценки взаимодействия со всеми группами заинтересованных сторон.

ССТ: Какие аспекты устойчивого развития важны для будущих действий страховщиков?

Э. П.: Участники страхового рынка считают недостаточной информированность граждан по вопросам устойчивого развития и готовы оказывать содействие в повышении знаний населения в этой области.

Несмотря на то, что ресурсов для работы по достижению обозначенных ориентиров у большинства страховщиков в настоящее время недостаточно, они позитивно настроены на будущее в части выделения ESG-функционала в отдельное подразделение, участие в рабочих группах, комитетах и других объединениях и получении внешней оценки со стороны рейтинговых агентств.

Владимир Залужский

Вице-президент по корпоративному развитию и коммуникациям ПАО «Группа Ренессанс Страхование»

«ЗЕЛЕНАЯ» ОЦЕНКА

Зачем ESG-рейтинг нужен бизнесу? Мы, например, хотели получить внешнюю оценку наших активностей в области устойчивого развития и, особенно, системы корпоративного управления и заботы о сотрудниках. Приятно, что нас так высоко оценили в рейтинге устойчивого развития агентства RAEX («РАЭКС-Аналитика»). Позже наша компания получила «золото» рейтинга «Лучшие работодатели России» по версии журнала Forbes. Всего в рейтинг вошли 167 российских компаний. Участники рейтинга оценивались по критериям ESG-критериям.

Наличие такого рейтинга важно и для участия в тендерах. Ряд клиентов учитывают наличие развитых практик в области устойчивого развития у своих партнеров, их участие в экологических и климатических проектах. Кроме того, мы наращиваем портфель социальных инвестиций и видим большие перспективы в развитии ответственного страхования.

1,6 млрд человек

были затронуты за 10 лет экстремальными погодными явлениями по исследованиям Oxera

Ответственное страхование помогает минимизировать репутационные и финансовые риски путем минимизации сотрудничества с клиентами и проектами из отраслей, которые могут попасть под ESG-регулирование. Одним из инструментов ответственного страхования является список исключений, т. е. перечень отраслей, компаний и видов деятельности, которые страховщик не готов поддерживать из-за негативного воздействия на общество или экологию.

У нас есть «Позитивный скрининг» — это, наоборот, выбор компаний и проектов, которые активно способствуют устойчивому развитию, для предоставления им льготных условий страхования или инвестирования.

КЛИМАТИЧЕСКИЕ ПРОЕКТЫ

Поддержка климатических проектов для нас, в первую очередь, страхование парков каршеринга и кикшеринга. В мировой практике это также страхование возобновляемых источников энергии, создание продуктов, ориентированных на защиту активов в сфере ВИЭ. Например, защита солнечных электростанций от ущерба из-за экстремальных погодных условий. Но самая важная, на мой взгляд, роль страховых компаний — в корректной оценке климатических рисков, а также разъяснительная работа с населением и компаниями в регионах, подверженных затоплениям, ураганам и другим природным явлениям.

Эксперты RAEX отметили, что «Группа Ренессанс страхование» планомерно развивается в области устойчивого развития и уже опережает целый ряд российских финансовых институтов в этом вопросе.

Недавно опубликованы данные, по которым за последние 10 лет стихийные бедствия нанесли ущерб мировой экономике в 2 трлн долл. Исследователи Oxera провели подсчеты на основе 4 тыс. экстремальных погодных явлений, затронувших за 10 лет 1,6 млрд человек. За 2014–2023 годы наиболее серьезные экономические потери понесли США — 934,7 млрд долл. На втором месте КНР с 267,9 млрд долл. ущерба, на третьем — Индия со 112 млрд долл. Более того, объемы экономических потерь за 2022–2023 годы демонстрируют тенденцию к росту по сравнению с предыдущими восемью годами. При этом больше ущерба потенциально грозит развивающимся странам. Отмечу, что формирование инвестиционного портфеля из «зеленых» облигаций и акций компаний из индекса IMOEX ESG может быть эффективно для снижения финансовых и репутационных рисков.

«ЗЕЛЕНЫЙ ОФИС»

Сотрудники нашей компании тоже участвуют в «зеленых» проектах. У нас есть проект «Зеленый офис», направленный на создание у сотрудников привычки к «устойчивым» практикам: раздельный сбор мусора, сбор мелкой техники, батареек и макулатуры, проведение субботников. Мы стремимся менять мышление сотрудников и развивать привычку к более «экологичному» поведению и вне офиса тоже.

Эксперты RAEX отметили, что «Группа Ренессанс страхование» планомерно развивается в области устойчивого развития и уже опережает целый ряд российских финансовых институтов в этом вопросе. Нам был присвоен достаточно высокий для финансового сектора России рейтинг уровня «ВВ». Кроме того, «Группа Ренессанс страхование» стала первой страховой компанией в рейтинг-листе RAEX.