- 1 марта, 2023

ПЕРЕСТРАХОВАНИЕ — ЭЛЕМЕНТ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ

Для стратегии развития финансовых рынков приоритетной является интеграция широкого круга дружественных стран. В перечне задач, требующих оперативной проработки, — создание механизмов взаимного допуска на страховой и перестраховочный рынки стран ЕАЭС и БРИКС. О том, какие практические вопросы обсуждаются сейчас на этих площадках, рассказала вице-президент ВСС Светлана Гусар.

Современные страховые технологии: Раньше российские страховые компании имели международные рейтинги, в соответствии с которыми выбирались партнеры по перестрахованию. Но международные рейтинговые компании перестали работать с российскими страховщиками. Нужны ли рейтинги сейчас?

Светлана Гусар

вице-президент ВСС

Светлана Гусар: В связи с недостаточностью перестраховочных емкостей и желанием участников рынка иметь альтернативу РНПК, российским страховым компаниям нужны определенные рейтинги. Сегодня у нас существуют сложности с признанием качества страховой и перестраховочной защиты, которую предлагают российские страховщики. Хоть это качество на нашей стороне никак не поменялось, есть формальные требования, которые препятствуют страховым компаниям из других стран адекватно работать с нами. В первую очередь, речь о странах ЕАЭС, где требования к рейтингам достаточно высоки. Поэтому встает вопрос: как скорректировать законодательство в этих странах ЕАЭС с учетом ситуации, когда наш страновой рейтинг в связи с известными событиями низкий.

Уровни кредитных рейтингов страховщиков — нерезидентов Российской Федерации устанавливаются положениями Центрального банка. Такая же регуляторика имеет место в странах ЕАЭС.

ССТ: Эти требования к международным рейтингам едины во всех странах ЕАЭС?

С. Г.: Нет, в каждой стране требования свои, хотя необходимость унифицировать подходы государств ЕАЭС на базе некой методологии обсуждается уже несколько лет. Страховщик сам выбирает, с кем ему работать, проверяет контрагента на предмет соответствия требованиям национального законодательства.

Процесс перестрахования, как правило, — двусторонний. Обычно компания соблюдает баланс передачи и приема рисков.

ССТ: Но ведь на Запад мы всегда перестраховывались гораздо больше, чем принимали рисков от их страховых компаний? Баланс не соблюдался?

С. Г.: Да, западный рынок считался настолько надежным, что это правило нарушалось. За границу уходили очень большие объемы перестрахования, а к нам приходили единичные размещения. Возможно, это была серьезная ошибка. После введения санкций страховщикам, кому частично, а кому полностью, отрезали возможность получения возмещения. Если бы был соблюден баланс по передаче и приему риска, то таких односторонних санкций, какие мы увидели в прошлом году, у нас бы не было.

ССТ: Какие предложения по выравниванию требований к перестраховочным компаниям в странах ЕАЭС сейчас прорабатываются?

С. Г.: Евразийской экономической комиссией подготовлен проект межправительственного соглашения, определяющего необходимость унификации процедуры взаимного допуска участников на рынки в рамках ЕАЭС. К сожалению, этот вопрос решается не так быстро, как нам бы хотелось. Но мы надеемся, что нам удастся преодолеть проблемы, связанные с требованиями к рейтингам.

На этапе разработки и согласования межправительственного соглашения ВСС подготовлены предложения по его совершенствованию. В частности, полагаем необходимым уточнить, что понимается под страховой деятельностью, а также провести сравнительный анализ национального законодательства по порядку лицензирования и допуска на рынок.

По предварительным данным, с Казахстаном работа продвинулась больше, чем с другими странами. Что касается других стран ЕАЭС, то Банк России предложил нам выделить приоритетные направления — входить в дискуссии сразу со всеми сложно.

ПРЕДЛОЖЕНИЯ ПО УНИФИКАЦИИ ТРЕБОВАНИЙ

- Провести сравнительный анализ национальных требований к величине платежеспособного капитала в странах — участницах ЕАЭС. Затем — вернуться к обсуждению этого параметра, обозначенного сейчас как величина, на 30 % превышающая минимальный уровень, установленный органом страхового надзора по месту регистрации участника рынка.

- Установить регулярность предоставления сведений о величине платежеспособного капитала для подтверждения соответствия требованиям к перестраховочной организации.

- Надзорным органам государств — членов ЕАЭС унифицировать подходы по определению величины платежеспособного капитала для целей устранения регуляторного арбитража.

ССТ: Как ваша работа по развитию перестрахования соотносится со стратегическим видением регулятора и правительства?

С. Г.: Мы видим, что для стратегии развития финансовых рынков приоритетным является направление по интеграции широкого круга дружественных стран. Это повышает приоритет задачи: если раньше тему с рейтингами мы «раскачивали» сами вместе с участниками рынка, то сейчас заинтересованность на стратегическом уровне подтверждается со стороны государства. Все понимают, что санкционные ограничения и закрытие для России перестраховочных рынков недружественных стран — очень серьезная проблема.

В стратегии речь идет не только об ЕАЭС: предполагается, что при содействии Банка России продолжится работа по развитию взаимодействия между финансовыми рынками России и дружественных стран. В частности, прямо поименовано взаимное признание страховой и перестраховочной защиты и доступ к перестраховочным рынкам. Это означает, что перестрахование становится элементом государственной политики.

ССТ: Можно ли назвать сроки решения этих вопросов?

С. Г.: Решение вопроса не всегда возможно сразу с рядом стран. Зачастую приходится договариваться один на один, и тогда это — поступательное движение.

Есть несколько организаций, где ведется дискуссия по вопросам перестрахования. Со странами ЕАЭС основная площадка — это ЕЭК, где работа идет при участии Банка России. По другим странам такой вопрос активно обсуждается на площадке БРИКС, где интересы России представляет РФПИ. Инструменты могут быть разные, например, создание перестраховочного пула между странами или некоего наднационального участника рынка. Деталей пока нет, идет обсуждение общих вопросов по видению той или иной модели, которая могла бы предложить перестраховочные емкости любой из стран БРИКС.

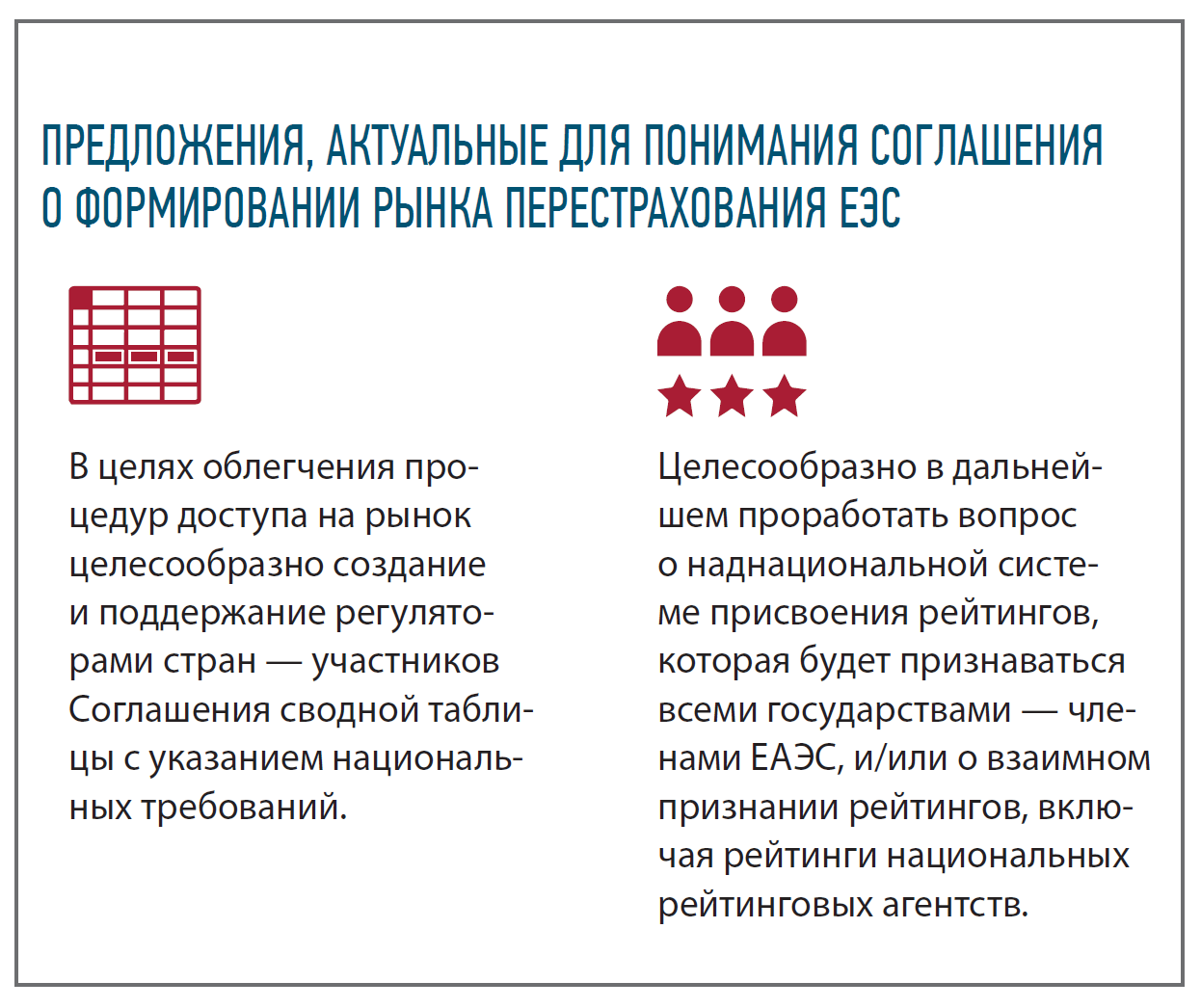

ВСС поддерживает предложения Минфина в части создания общего перестраховочного пространства на пространстве ЕАЭС. Вместе с тем, необходимо обозначить вопросы и предложения, актуальные для понимания положений Соглашения о формировании рынка перестрахования Евразийского экономического союза (далее — Соглашение).

Дополнительно ВСС предлагает рассмотреть возможность введения отсрочки для вступления Соглашения в силу, например, 6 месяцев, что позволит заинтересованным сторонам подготовиться к аккредитации (регистрации) в национальных органах страхового надзора стран ЕАЭС.