- 3 марта, 2024

СОЦИАЛЬНО ОТВЕТСТВЕННЫЙ СКЛАД

Неугасающая регулярность крупных убытков в сегменте складских комплексов подтверждает, что рискозащищенность таких объектов требует постоянного повышенного внимания как со стороны собственника объекта, так и с стороны страховых компаний. В каком формате следует внедрять страховую культуру в логистический бизнес, мы обсудили с ведущими экспертами Российской Национальной Перестраховочной Компании. На вопросы журнала ответили руководитель Инженерного центра Алексей Сонин, начальник управления перестрахования имущества Алексей Зибрин и советник президента РНПК по урегулированию крупных убытков Борис Осипов.

ССТ: После последнего крупного пожара на складе тема страхования складов сейчас особенно актуальна?

Алексей Зибрин: Безусловно, триггером для повышенного уровня заинтересованности в страховании подобных объектов чаще всего становится наступление события, связанное с крупным пожаром. Последний известный рынку случай пожара на крупном логистическом комплексе, конечно, не исключение. Подобные объекты всегда признавались страховщиками тем сегментом, в котором присутствует повышенный уровень риска.

Опираясь на опыт урегулирования убытков прошлогодних катастрофических пожаров, мы вынуждены были предпринять ряд шагов, чтобы несколько «оздоровить» данный сегмент на рынке: рекомендовали страховщикам более тщательно и на регулярной основе проводить предстраховые осмотры с фиксацией и контролем выполнения выявленных рекомендаций, разработали соответствующие оговорки, которые должны включаться в договоры, развернули пилотный проект по собственному ценообразованию в складском сегменте на основании полученной рыночной статистики. Важно отметить, что все перечисленные меры разрабатывались в плотном взаимодействии с экспертами страхового сообщества, и мы благодарны участникам за их вклад в решение данной проблемы.

В рамках существующей до недавнего времени статистики мы, как и весь рынок, не предполагали, что события в складском сегменте, которые приводят именно к многомиллиардным убыткам, могут случаться с такой частотой, которую мы сейчас наблюдаем, то есть практически один раз в год. Одну из причин подобного явления мы видим именно в том, что внимание к обеспечению безопасности на объектах достаточно быстро ослабевает. И очередной пожар показал нам, что профилактическую работу прекращать нельзя.

В то же время мы видим, что в целом предпринятые меры не были напрасны. Наша политика по введению оговорок и ограничений была правильной. Сегодня мы еще раз напоминаем страховому сообществу о необходимости взвешенных решений в отношении складских комплексов. Нужно продолжать активную работу со страхователями на предмет добросовестного отношения к ведению бизнеса.

ССТ: Говорят, что любой пожар в самом начале можно залить стаканом воды. Что не так в системе пожарной безопасности, раз огромные складские комплексы выгорают полностью?

Алексей Сонин: В истории Советского Союза такие большие комплексы никогда не эксплуатировались. На Западе этот опыт есть: в процессе урегулирования подобных убытков западные страховщики смогли выработать свод правил, который помогает снизить риски на объектах. Мы к этому только подходим.

Основная проблема в России с точки зрения обеспечения безопасности складских комплексов состоит в том, что главные требования пожарной безопасности при их проектировании направлены на сохранение жизни людей. Мы видим результаты такого подхода — на последнем пожаре люди не пострадали, в то время как объект выгорел полностью.

ССТ: То есть, в полностью автоматизированном, безлюдном складском комплексе могут быть самые минимальные требования к пожарной безопасности?

Алексей Зибрин: Собственники подобного бизнеса в настоящее время строят громадные площади от 100 до 300 тыс. кв. м. Стоимость товарно-материальных ценностей, находящихся на этих площадях, может доходить до сотен миллиардов рублей в рамках одного здания, что дает крайне высокую пожарную нагрузку.

Алексей Сонин: При строительстве подобных логистических комплексов разрабатываются специальные технические условия с учетом «пожарного риска». Все мероприятия, расчеты, действия направлены в основном на то, чтобы люди с объекта успели эвакуироваться. Цели защищать имущество при расчете пожарного риска не ставится.

ССТ: Да, жизни людей — это самое главное. Но что может предпринять собственник для спасения имущества?

Алексей Сонин: Собственник может повышать уровень безопасности на объекте. РНПК очень важно наглядно показать, что такое хорошая рискозащищенность. Для этого в прошлом году на нашей конференции риск-инженеров мы презентовали дайджест, посвященный объектам хранения. В нем мы описали, что в нашем понимании считается хорошим складом именно с точки зрения сохранности имущества. Составляя дайджест, мы постарались аккумулировать весь опыт российских страховых компаний, а также опирались на опыт зарубежных коллег.

Алексей Зибрин: Еще одна серьезная проблема состоит в том, что рекомендации Инженерного центра РНПК в ряде случаев не воспринимаются собственниками таких объектов. Строительство крупных логистических комплексов находится в стадии бурного роста, при этом качество заметно отстает. Если площадок у собственника много, то аппарат управления не всегда может отследить, что происходит с обеспечением безопасности на местах. К тому же, чтобы изучить наши рекомендации, вызвать инженеров из страховой компании и провести экспертизу, нужно базово осознать наличие риска. Многие собственники по привычке полагаются на русский «авось» и думают, что с ними ничего не случится, тем более если крупный пожар уже произошел в прошлом году, то следующий будет лет через 10. Соответственно, бюджет на страхование обычно находится в последнем приоритете при планировании расходов.

ССТ: Логично, что государство, заботясь о жизни граждан, не предъявляет требований к сохранности имущества собственника — это ведь его ответственность. Возможно, отсутствие замечаний со стороны Пожнадзора создает иллюзию безопасности объекта не только в отношении жизни работников, но и имущества?

Алексей Сонин: С такой позицией мы постоянно сталкиваемся, когда приезжаем на объекты. В большинстве случаев ответственные работники предприятия говорят, что все выполнено в соответствии с проектом. Нашей задачей становится как раз обращать внимание страхователя на риски с точки зрения сохранения имущества. Это совершенно иной подход.

Инженерный центр при осмотре предприятия создает список рекомендаций по улучшению качества риска. Если пожарная служба ищет нарушения своих требований, то мы показываем слабые места, которые могут влиять на сохранность имущества. Конечно, нельзя сказать, что идеальный склад никогда не сгорит. Проведение инженерного осмотра не равно отсутствию убытка. Но следование нашим рекомендациям снижает вероятность его наступления.

Алексей Зибрин: Чтобы получить от страховщика адекватную ставку тарифа при страховании имущества, клиенту, безусловно, нужно реализовать план мероприятий, согласованных с инженерной службой страховщика. Даже если качество риска ниже среднего, мы стараемся не отказывать в предоставлении перестраховочной защиты и предлагаем меры по улучшению состояния безопасности на объекте.

План мероприятий и график исполнения наших рекомендаций может быть составлен с учетом бюджетных ограничений клиента. Мы понимаем, что есть меры, которые страхователь объективно не может выполнить быстро. Такой подход также предусматривает внесение особых условий в договор страхования/перестрахования.

ССТ: Может ли страховая компания заключить договор страхования объекта, понимая, что риски пожара на нем достаточно велики?

Алексей Зибрин: Большинство страховщиков обязательно оценивают риск при принятии объекта на страхование. Страховщик понимает уровень ответственности самого страхователя, готов ли он выполнять рекомендации по улучшению качества рисков.

Бывают случаи, когда страхователи не допускают страховщиков на осмотр, теша себя иллюзиями, что можно обратиться к другому страховщику и договориться с ним о страховании без осмотра. Но положительная динамика есть: страховщики осознают, что принятие плохих рисков чревато последствиями. Рынок начинает меняться.

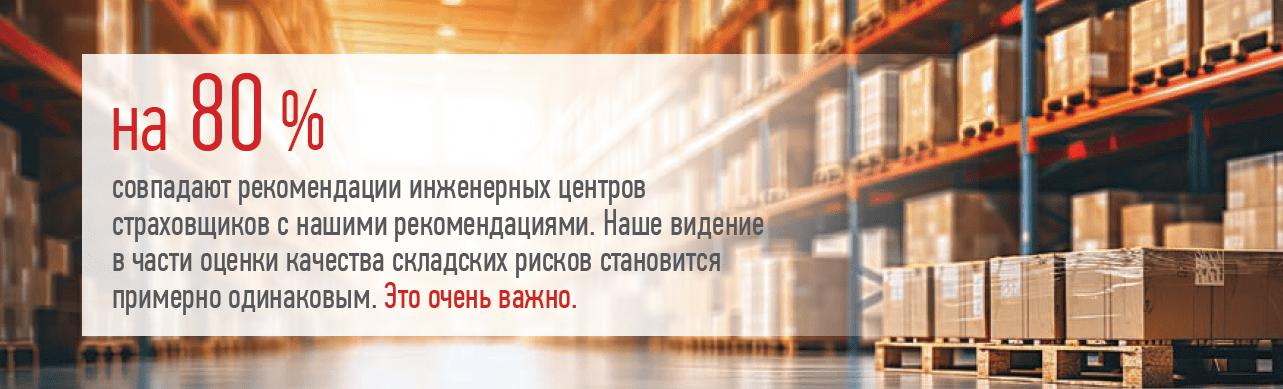

Алексей Сонин: Нужна стандартизация подходов. В части оценки риска мы призываем всех заинтересованных лиц пользоваться нашими документами по разным отраслям промышленности. В своих рекомендациях мы показываем, как должен выглядеть идеальный объект хранения. Также в этих документах мы продвигаем подходы к расчету максимально возможного убытка (МВУ). В наш дайджест включены идеи всех ведущих риск-инженеров страхового рынка. Если мы, как перестраховщики, в чем-то с ними не согласны, то стараемся обсуждать и достигать консенсуса. Объективный подход очень важен.

Всем нашим клиентам мы готовы бесплатно предоставлять услуги по оценке риска на стадии проектирования объекта, и разъяснять, какими техническими средствами можно повысить его защищенность.

ССТ: Возможно, нужно поставить страхователям жесткие условия по уровню рискозащищенности имущества?

Алексей Сонин: Мы сторонники эволюционного пути развития, и не говорим клиенту: «Сделай раз, сделай два». Мы рекомендуем, рассказываем и показываем. Это правильный метод донесения информации. Мы не приверженцы издания законов и принятия однобоких жестких мер. Собственник сам должен осознать и понять свою ответственность за имущество.

Борис Осипов: Мы видим, что рискозащищенность складского бизнеса на сегодняшний день недостаточна. В ряде последних случаев с крупными убытками объекты не были застрахованы. Страховое сообщество должно проводить разъяснительную, воспитательную работу с клиентами, постоянно напоминать об ответственности собственника за свое имущество.

Для крупных складских комплексов характерна ответственность перед другими предприятиями, которые доверили на хранение свой товар. Хорошо, если у собственника конкретного склада есть свободные средства, и он может покрыть все убытки. Однако в случае, если таких денег у него не окажется, то ситуация будет развиваться по принципу домино. Может начаться волна банкротств предприятий, товар которых находился на этом складе. Можно сказать, что крупные логистические комплексы — это социально ответственный бизнес.

ССТ: Как будет урегулироваться убыток, если план-график мероприятий по улучшению риск-защищенности предприятия был составлен, но не был выполнен?

Борис Осипов: Для правильного урегулирования убытка очень важна корректность составления договора страхования с учетом аспектов, отраженных в отчете риск-инженера. Если после осмотра объекта был выставлен ряд замечаний и сроки для их устранения, но никакой связи между отчетом и договором страхования не установлено юридически, то урегулирование убытка будет происходить в соответствии с текстом договора, и замечания риск-инженера учитываться не будут. Соответственно, у страховой компании не будет возможности ссылаться на неисполнение мероприятий по улучшению риск-защищенности объекта.

Алексей Зибрин: Если мы видим, что качество риска на объекте среднее, недостатки могут быть быстро устранены, есть положительная динамика по исправлению ситуации, в этом случае мы можем не прописывать в договоре прекращение страхового покрытия при неисполнении страхователем определенных рекомендаций. Эти моменты будут учитываться при пролонгации договора страхования. Второй вариант — это указание непосредственно в договоре конкретных условий, исключение тех или иных событий, к которым привело неисполнение указанных инженерами рекомендаций.

Особняком стоят точечные оговорки, которые мы добавляем в договор после совместной работы, проведенной с риск-инженерами. Например, исключении из покрытия событий, связанных с неисполнением предписаний Пожнадзора. Также могут быть описаны исключения из покрытия по конкретной причине, например, строительно-монтажные работы на объекте: если пожар произошел в результате проведения СМР, то страховая компания будет вынуждена отказать в возмещении ущерба.

Последний крупный пожар произошел на незастрахованном складе. Такие крупные убытки очень отрезвляют рынок. Страховщики начинают подходить к оценке рисков более консервативно, а для страхователей значение страхования значительно возрастает.

ССТ: На что еще следует обращать внимание при урегулировании убытка?

Борис Осипов: Процесс урегулирования убытков — это, прежде всего, работа с документами. От оперативности их предоставления, полноты и качества зависит скорость принятия решений по заявленному событию, а также суммы, на которую может претендовать собственник пострадавшего объекта. Зачастую мы сталкиваемся с проблемами в процессе сбора и предоставления документации. Со стороны РНПК мы, безусловно, готовы помогать и рассказывать, как правильно организовать процесс урегулирования убытков. Например, мы выступаем за подход поэтапного предоставления документов. Это кратно сокращает срок урегулирования и обеспечивает бесконфликтное обсуждение спорных вопросов.

Основная проблема на рынке — это завышенные ожидания собственника бизнеса. Заключив страховой договор, он ожидает, что все его убытки будут оплачены. Но когда происходит страховое событие, выясняется, что часть имущества не была застрахована от определенных рисков, что есть франшизы, лимиты, оговорки и т. п.

Урегулирование — это серьезный и более сложный процесс по сравнению с заключением договора страхования. Такие катастрофические убытки по складам, с которых мы начали наше сегодняшнее обсуждение, показали необходимость тщательной проработки раздела по урегулированию убытков еще на стадии заключения договора.