- 3 марта, 2024

ПОРА СОЗДАВАТЬ СТИМУЛЫ

До сих пор в случае возникновения чрезвычайной ситуации региональные бюджеты в любом случае получали деньги, необходимые для возмещения ущерба от ЧС. Это становится неприемлемым в условиях дефицитного бюджета, считает заместитель директора Департамента развития имущественного страхования физических лиц ВСС Михаил Порватов. По его мнению, необходимо на законодательном уровне обязывать регионы создавать программы страхования жилья.

ССТ: Почему закон о страховании жилья не заработал?

Михаил Порватов: В августе 2019 года вступили в силу поправки в закон № 68-ФЗ о чрезвычайных ситуациях, в соответствии с которыми регионы получили право разрабатывать программы по организации возмещения ущерба, причиненного жилым помещениям граждан, с использованием механизма добровольного страхования. Все подзаконные акты, все методические документы, правила страхования, тарифы — словом, вся необходимая база для принятия решения в регионе была подготовлена. Но на сегодня ни в одном регионе такой программы нет.

Дело в том, что есть порядок предоставления межбюджетных трансфертов из федерального бюджета в региональный. В случае возникновения чрезвычайной ситуации региональные бюджеты получают деньги, необходимые для возмещения ущерба, в полном объеме.

Раньше вообще существовала норма, что в случае утраты жилого помещения в результате ЧС возмещение из бюджета выплачивается независимо от наличия договора страхования. То есть, владелец жилого помещения мог получить двойную выплату. Сейчас это подкорректировали, но в любом случае гарантируется получение возмещения от государства, поэтому какой смысл регионам разрабатывать программы страхования?!

Кроме того, закон вышел в неудачное время: через полгода после его вступления в силу уже бушевал ковид, регионам было не до программ страхования жилья.

ССТ: Получается, существующая ситуация всех устраивает?

М. П.: Зачем регионам проводить какую-то работу, строить новые бизнес-процессы по выплате возмещений при утрате жилья, если уже существует всем понятная схема работы?

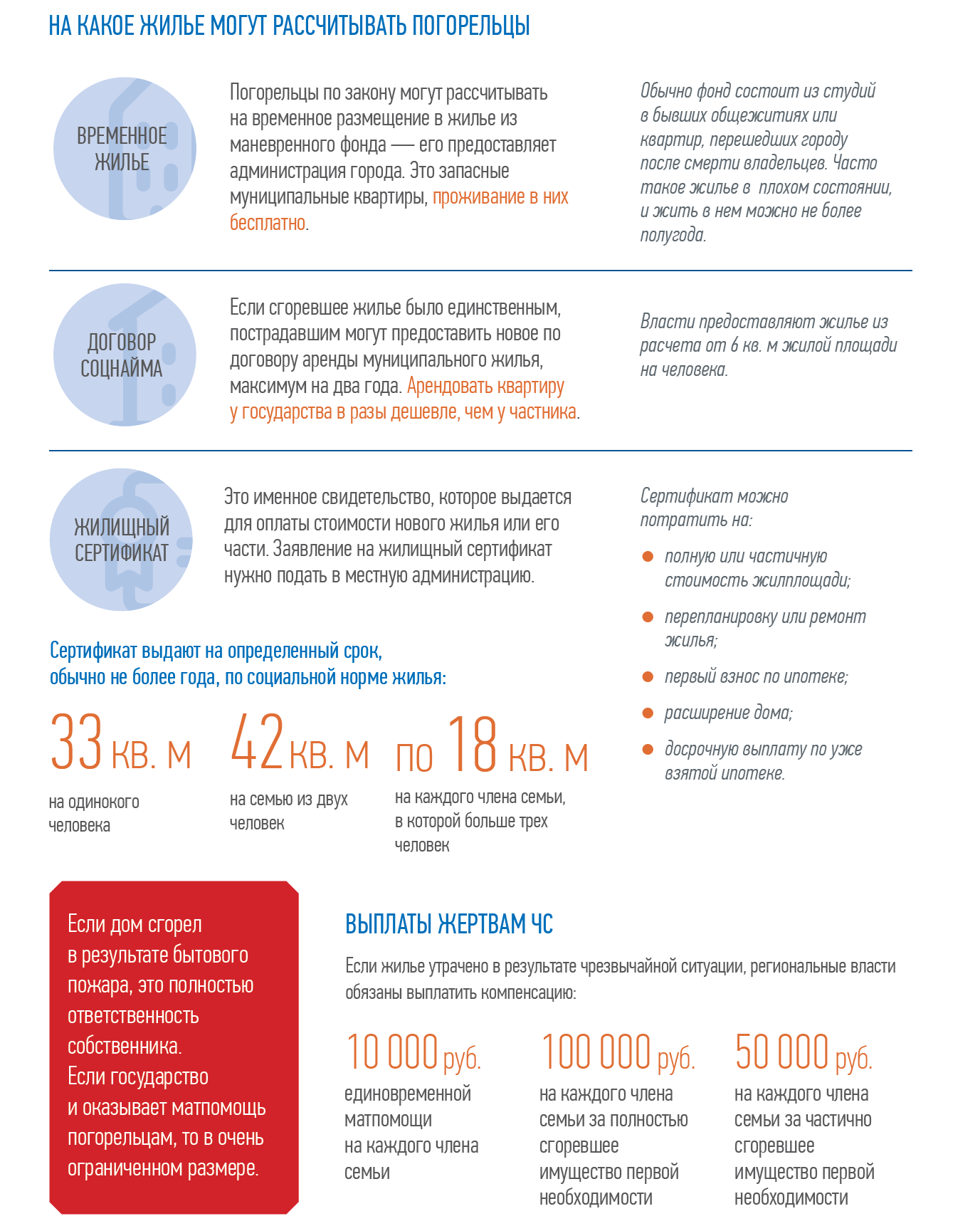

Но стимулы для граждан в определенном масштабе уже появились. Если погибло единственное жилье, которые находится в собственности гражданина, то государство должно обеспечить его каким-то жильем — но по социальным нормам, а не в размере фактически утраченной площади.

ССТ: А если ЧС не объявлена, а у человека просто сгорел дом? Какую компенсацию от государства он сможет получить?

М. П.: Если дом сгорел в результате бытового пожара, это полностью ответственность собственника. Если государство и оказывает матпомощь погорельцам, то в очень ограниченном размере.

ССТ: Если существующая ситуация всех устраивает, зачем что-то менять?

М. П.: В 2022 году ситуация в стране серьезно поменялась. До ковида бюджет Российской Федерации был профицитным. У Минфина было достаточно ресурсов, чтобы помочь регионам в случае чрезвычайной ситуации. В бюджете на 2023 год уже был заложен дефицит 2,6 трлн руб., а на 2024 год бюджет предусматривает дефицит в 1,6 трлн руб.

На мой взгляд, сейчас нужно более внимательно заниматься вопросами оптимизации расходов федерального бюджета. Программы страхования жилья — это как раз один из инструментов такой оптимизации. Почему за погибшее в результате ЧС жилье платит государство, когда это профессионально могут делать страховщики? Более того, для этого есть законодательная база.

ССТ: Как же сделать закон о страховании жилья работающим?

М. П.: Очевидно, что конструкция, когда у регионов есть право, но нет обязанности развивать страхование, не работает. Регионы не заинтересованы в развитии страхования жилья, и им за это ничего не будет.

Нужны законодательные изменения. Право регионов должно поменяться на обязанность. Здесь важно подчеркнуть, что мы не говорим про обязательное страхование.

На Дальневосточном форуме, который состоялся в начале осени 2023 года, Президент озвучил, что, несмотря на рост доходов граждан в 2023 году, их недостаточно для того, чтобы вводить обязательное страхование. Но важен сам факт, что тема страхования жилья на этом форуме была поднята. И не случайно это было сказано на Дальнем Востоке — в регионе, подверженном серьезным ЧС.

Граждане сами решают, будут они страховать свое жилье или нет, но регионы должны предоставить им такой инструмент.

Если пожар возник из-за старой проводки или короткого замыкания, последствия придется устранять самостоятельно (ст. 38 «Закона о пожарной безопасности»). Если от огня пострадают другие люди и их имущество, виновнику возгорания придется возместить ущерб. Если это был поджог, возбудят уголовное дело, а виновный должен будет компенсировать ущерб.

Размер государственной помощи после пожара не превышает 120 тыс. руб.

Материальная помощь при пожаре положена только малоимущим семьям. Если среднедушевой доход семьи превышает прожиточный минимум региона, в выплате от соцзащиты откажут.

ССТ: Почему этот инструмент должен появиться именно в рамках региональной программы?

М. П.: В рамках региональной программы можно разработать более технологичные процессы заключения договоров, в частности, через платежку ЖКХ. Кроме того, за счет более широкого охвата, а именно на это нацелен закон, само страхование для граждан будет стоить дешевле.

ССТ: Какая мотивация нужна для регионов?

М. П.: Участие региона уже сейчас предусмотрено Приказом № 105 Минфина от 4 июля 2019 года. Там сказано, что при наступлении страхового случая предусматривается долевое участие страховщика и региона в возмещении убытка. Минимальная доля ответственности региона составляет 0,1 % страховой суммы. Для региона это копейки.

Мы считаем, что если по каким-то причинам регион не утвердит программу страхования жилья, то размер трансферта от федерального бюджета региональному на ликвидацию последствий ЧС должен быть снижен. При этом обязательства региона перед гражданами остаются в полном объеме.

ССТ: Нужно ли предусматривать какую-то дополнительную мотивацию для граждан — собственников жилья?

М. П.: Как я говорил, уже сейчас определенные стимулы для граждан уже есть: за сгоревший дом собственник получает компенсацию по социальным нормам, и это будет жилье не там, где он хочет, а где дадут. Да и площадь предоставленного жилья будет, скорее всего, гораздо меньше первоначальной.

Если у человека жилье застраховано, выплата будет максимально приближена к рыночной стоимости утраченного жилого помещения и он сможет приобрести дом или квартиру там, где посчитает нужным.

Но нужны и дополнительные стимулы для граждан. Так, жилье, получаемое от государства, по нашему мнению не должно передаваться в собственность — только по договору социального найма, и его, например, нельзя будет продать. Нужны и иные стимулы, например, налоговые.

ССТ: Как будет выглядеть дорожная карта на 2024 год по продвижению этого вида страхования?

М. П.: Мы активно работаем со всеми заинтересованными органами государственной власти на самых разных уровнях, с федеральными и региональными структурами.

Наша задача на этот год — продолжить активно работать с органами государственной власти. Мы предлагаем двухуровневые изменения в законодательстве в части создания стимулов для регионов: первое — заменить право регионов утверждать программы страхования жилья на обязанность, второе — прописать последствия, если программа страхования жилья в регионе не будет создана.

Что касается законопроекта об обязанности регионов, мы его уже представили. Он небольшого объема: в № 320-ФЗ нужно изменить всего лишь один пункт одной статьи. Это несложно.

Что еще важно: в Москве такая программа страхования жилья работала 25 лет, с 1995 по 2020 год. Она была свернута в декабре 2020 года из-за ковида. Московская программа была очень успешной. По данным мэрии, по программе было застраховано 50 % жилых помещений. Люди получали возмещения, все были довольны. Хотелось бы, чтобы действие программы страхования жилья в Москве возобновилось. Московская программа предвосхитила № 320-ФЗ, Федеральный закон во многом копирует опыт, который был получен в Москве. Если бы удалось возобновить программу в столице, это был бы прекрасный пример для других регионов.