- 7 сентября, 2023

СТАНДАРТНЫХ СТРАХОВЫХ СЛУЧАЕВ НЕ БЫВАЕТ

У региональных страховых компаний есть целый ряд преимуществ по сравнению с крупным федеральным бизнесом. Главное, на что они могут делать ставку на рынке и в чем видеть перспективы своего развития — действительно персональный подход к каждому клиенту, считает генеральный директор СК «Гранта» Алексей Тукмаков.

ССТ: Нужны ли небольшие страховые компании? Может быть, они просто отмирающая часть страхового рынка?

Алексей Тукмаков: Небольшие страховщики, безусловно, нужны. Их роль — поддерживать конкурентоспособную среду на страховом рынке и быть лучшим индикатором настроений клиента. Они знают своего клиента в лицо, являясь для них буквально «семейным страховщиком».

Крупные страховщики работают с типовыми продуктами по всей территории, где они представлены. В то же время продуктовая линейка небольших компаний больше подстроена под интересы именно клиента, а не стандарты и регламенты.

Крупная компания технически не может предоставить каждому клиенту индивидуальные условия — тогда процессы потеряют управляемость. Но договор страхования — это не только перечень покрываемых рисков, но и комплекс условий, которые важны для клиента. В нашей практике доля запросов нестандартных условий больше 20 %!

Страхование очень своеобразный бизнес.

Он подразумевает диалог с клиентом как на этапе заключения договора, так и на этапе урегулирования. А для клиента важна обратная связь с компанией в человеческом формате, а не только общение с чат-ботами.

Человеку важно, чтобы его проблему выслушали и помогли найти решение. Конечно, можно подавать заявления на убыток удаленно, можно в личном кабинете отслеживать статус, но очень часто клиенту нужно обсудить ситуацию, задать вопрос лично сотруднику компании.

Это важно еще и потому, что стандартных страховых случаев практически не бывает.

У каждого клиента своя история. Шаблонными скриптами все вопросы не разрешить. Иногда скрипты и чат-боты клиентов просто раздражают, но они продолжают пользоваться такой страховой услугой через силу, просто по привычке, не предполагая, что можно получать качественную услугу у региональных страховщиков, которые продолжают практику личных общений с клиентом.

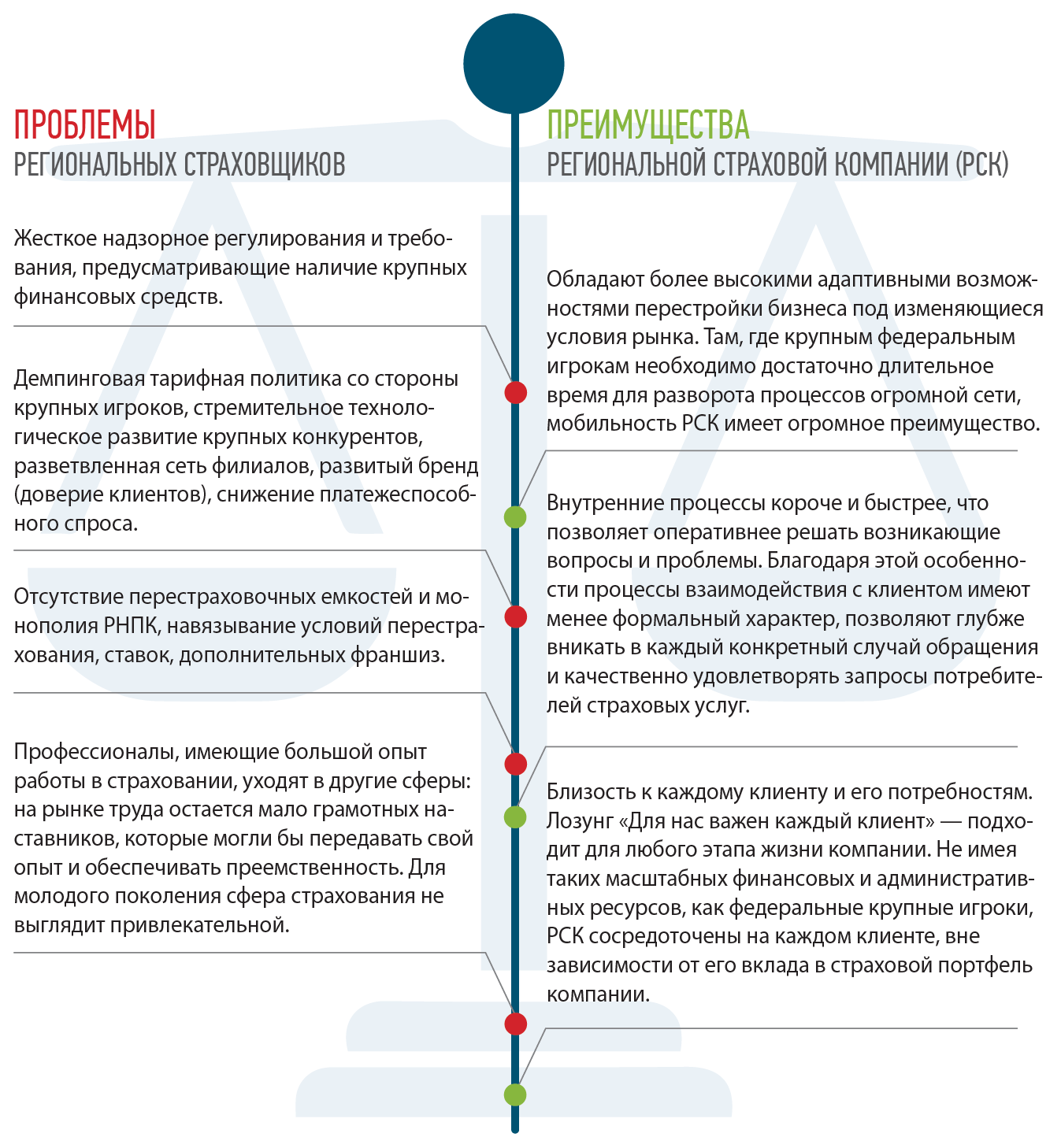

ТЕКУЩАЯ СИТУАЦИЯ В РЕГИОНАЛЬНОМ СТРАХОВОМ БИЗНЕСЕ:

- Двойной пресс: с одной стороны — административное регулирование надзорных органов, с другой — давление и демпинг со стороны федеральных компаний.

- Доля региональных компаний в общем объеме собранных страховых премий постоянно падает.

- Главный фокус регионалов — найти своего клиента и удовлетворить его.

- В региональных компаниях, как правило, доступный и открытый для общения собственник.

- В региональных компаниях работают профессионалы, которые не захотели переезжать в Москву или другой мегаполис.

- Для дальнейшего развития на высококонкурентном рынке необходимо создание и внедрение инноваций в области цифровых коммуникаций с клиентом и предоставление расширенного клиентского сервиса.

ССТ: Индивидуальные условия всегда дороже стандарта. Получается, что клиенты небольших страховщиков всегда переплачивают?

А. Т.: Как раз нет. Если бы клиенты считали, что необходимую услугу они могут купить дешевле в другой компании, то, наверное, у нас не было бы клиентов. Но они идут к нам именно из-за того, что мы даем им адекватные цены при индивидуальном подходе. Наши клиенты хорошо понимают соотношение цены и качества. И, главное, оно их устраивает.

В страховании многое базируется на риск-аппетите и клиента, и страховщика.

Размер тех рисков, которые страховщик может взять на свою ответственность, тоже имеет значение для построения и развития компании.

Для региональных компаний своя ниша есть в премиальном сегменте, когда важно именно персональное обслуживание.

Но также есть поле и для работы в массовом сегменте. Как раз в розничных видах страхования региональные страховщики показывают неплохие результаты.

Сегмент крупных юридических лиц в основном работает через тендеры с федеральными компаниями, то нам приходится работать с сегментом малого бизнеса.

А вот здесь как раз очень важна наша гибкость и быстрота в принятии нестандартных решений. У малого бизнеса очень много всего нестандартного и очень много запросов на защиту нестандартных рисков. На этом рынке небольшому страховщику приходится работать практически ювелирно.

ССТ: Как небольшая компания выбирает сферу своей деятельности? Это те сегменты, от которых отказываются крупные компании?

А. Т.: Мы работаем с «нестандартом».

Действительно, часто это риски и клиенты, на которых не хотят тратить время и ресурсы крупные компании. Плюс это исторические портфели: большинство небольших компаний работает на рынке 30 лет и более.

За это время у них сложились портфели постоянных клиентов.

Федералам нужно выстраивать стандартные линии бизнеса. Если этого не получается, то одиночные клиенты с их запросами федералам неинтересны. Менять стандарты работы из-за одного или двух небольших клиентов они не будут.

ССТ: Если сфера для работы небольших страховщиков есть, тогда почему новые компании не появляются?

А. Т.: Первое ограничение — большая регуляторная нагрузка. Небольшой, особенно начинающей компании нести ее на практике очень тяжело. Открыть к акой-то другой бизнес инвестору значительно проще и прибыльней.

ССТ: Регулятор обозначил нижнюю границу по капиталу. Если компания не берет большие риски, то и увеличивать капитал больше, чем минимальный не нужно?

А. Т.: Не совсем так. Есть требования к минимальному уставнику, и есть указания Банка России о финансовой устойчивости.

Получается, при небольшом портфеле акционеру придется замораживать большой объем денежных средств. Да и сам по себе рынок сложный и капиталоемкий.

Государственная политика направлена на поиск дифференцированных мер регулирования страховщиков в зависимости от размерного класса для сохранения конкуренции на рынке страхования.

Но на практике такие меры крайне мало ощутимо способствуют высвобождению ресурсов небольших страховщиков, которые они могли бы направить в рыночное русло, в бизнес. По-прежнему менеджменту компаний приходится много времени уделять взаимодействию с надзорными органами и соблюдению их требований.

НА ЧТО ДЕЛАТЬ СТАВКУ?

- Своя ниша;

- скорость доступа клиента к продуктам и компании;

- качественное и быстрое урегулирование, создающее позитивный имидж, в том числе через «сарафанное радио»;

- восприятие страховщика как «своего, близкого, контактного, всегда на связи»;

- маневренность, гибкость и быстрота принятия решений;

- человеческое отношение — клиентоцентричность;

- удержание клиентов: пролонгация, страхование любых потребностей семьи и др.;

- доверие семей как бесценный капитал.