- 18 сентября, 2024

СТРАХОВЩИКАМ НЕ ХВАТАЕТ ПОЛНОМОЧИЙ

Чтобы качественно бороться со страховым мошенничеством и защищать законопослушных граждан, страховым компаниям не хватает прав и полномочий для проведения самостоятельных расследований. О том, какие изменения в этом направлении прорабатывает сейчас страховое сообщество, в своем интервьюрассказал вице-президент ВСС Сергей Ефремов.

ССТ: МВД по поданным страховщиками заявлениям открывает дела не более чем в 20 % случаев. Что препятствует более эффективному пресечению деятельности страховых мошенников?

Сергей Ефремов: Службы безопасности и подразделения урегулирования убытков выявляют факты фальсификации документов и обстоятельств страхового случая. При наличии доказательств они подают заявление в полицию с целью пресечения мошенничества. Проблема связана с тем, что в среднем с момента выявления подозрительного факта до момента рассмотрения поданного заявления проходит от 60 до 90 дней.

После того, как материалы поступают в полицию, она не принимает их как легитимные доказательства и начинает перепроверять. Время уходит, меняются обстоятельства. Автомобиль или объект недвижимости может быть отремонтирован или продан, то есть повреждений, которые доказывают факт страхового события или мошенничества, уже нет. При проведении экспертизы вещественные доказательства долго храниться не могут — они тоже имеют определенный срок годности. В конечном итоге получается, что те доказательства, которые собирают специалисты страховой компании, в полиции не принимаются, а других доказательств не находится. В таком случае следует отказ в возбуждении уголовного дела.

ССТ: Почему нельзя считать легитимными материалы страховщиков?

С. Е.: Несмотря на то, что сейчас страховщики работают грамотно и платят вовремя, а уровень жалоб на них постоянно снижается, доверие к страховщикам и у самих потребителей, и у сотрудников государственных органов остается достаточно низким. Это очень сильно влияет на поведение и отношение оперативных сотрудников при проверке полученных от страховщиков заявлений. Полиция и прокуратура воспринимают страховщиков как заинтересованную сторону, которая стремится собрать доказательства, чтобы не платить убыток и обвинить человека в мошенничестве.

С момента выявления подозрительного факта до момента рассмотрения поданного заявления проходит 60–90 дней.

ССТ: Но ведь такое восприятие деятельности страховщиков фактически означает «поддержку» деятельности мошенников?

С. Е.: Нельзя сказать, что правоохрана поддерживает мошенников. Но объективно, когда расследование прекращается из-за невозможности провести экспертизу, так как имущество уже отремонтировано, то мошенник остается безнаказанным. Если на 100 поданных заявлений возбуждаются не больше 20 дел, то такая ситуация дает возможность спокойно существовать мошенникам, особенно организованным преступным группам.

Сейчас есть суждение, что экспертиза, проведенная страховщиками, по статусу ниже, чем экспертиза правоохраны или суда. Сегодня ни у страховщика, ни у финансового уполномоченного нет права предупреждать экспертов об уголовной ответственности. А раз так, то, вроде бы, эта экспертиза менее надежна и достоверна, чем если бы она была назначена дознавателем или следователем.

ССТ: Такая позиция — чисто российская особенность, или так устроено во всем мире?

С. Е.: В мировой практике страховщики проводят экспертизы, которые считаются легитимными. Где-то экспертиза проводится через ассоциацию страховщиков. В таком случае доказательства, которые собрали страховщики при подаче заявления в полицию, перепроверять не нужно — они ложатся в основу принятия решения. Это очень важно.

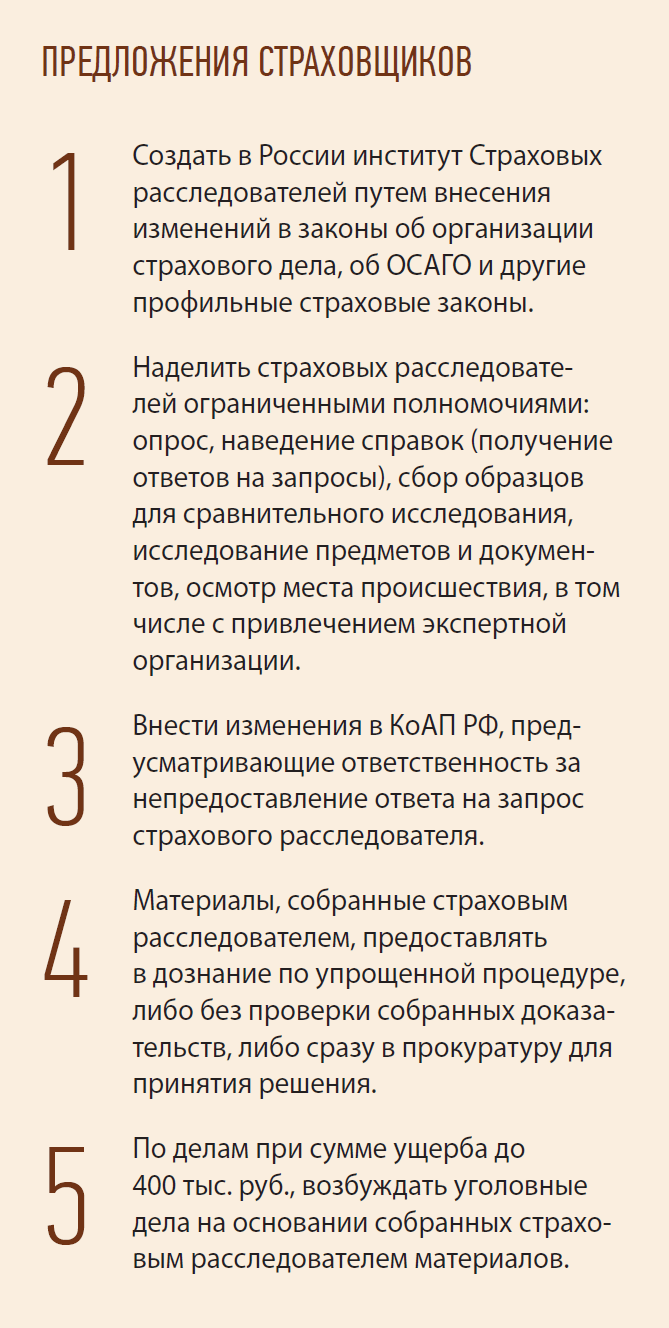

ССТ: Какие предложения есть у страховщиков?

С. Е.: 27 июня 2024 года проходил Чебоксарский экономический форум, в рамках которого состоялся круглый стол с участием председателя Комитета Госдумы РФ по финансовому рынку Анатолия Аксакова. Рассматривался вопрос о том, какие изменения нужно ввести в законодательство, чтобы противостоять мошенническим действиям. Мы со своей стороны сделали предложения для легализации той работы, которую проводят страховщики по расследованию страхового события.

Главная задача — придание собранным и оформленным в соответствии с требованием законодательства материалам статуса легитимного доказательства, которое в дальнейшем будет использовано при рассмотрении в правоохранительных органах.

ССТ: По сути, необходимо признать понятие «страховое расследование»?

С. Е.: Да, это необходимо. В первую очередь, нужно, чтобы во всех страховых компаниях официально были организованы службы и подразделения по противодействию страховому мошенничеству. Важно, чтобы это было закреплено в законе, по аналогии, например, с контрольным управлением. Лица, которые занимаются расследованием, должны быть наделены определенными правами.

Необходимо чтобы статус наших экспертных заключений был достаточно высоким. При назначении экспертизы службой расследования эксперт должен предупреждаться об уголовной ответственности за дачу заведомо ложных заключений.

ССТ: Почему так получилось, что сегодня такое предупреждение производится только либо следователем, либо судом?

С. Е.: Ранее никто другой никакие экспертизы не назначал. Так исторически сложилось, но жизнь не стоит на месте. МВД, прокуратура не могут решать все вопросы, они и не должны к этому стремиться. Практика идет в направлении наделения большими полномочиями других институтов, которые занимаются защитой интересов наших граждан.

ССТ: Предлагаемые изменения коснутся законов о детективной деятельности?

С. Е.: Сегодня детективы, которые работают на основании закона об охранной и детективной службе, не имеют права заниматься страховыми расследованиями. Между тем, даже в самых крупных компаниях возможности по проведению расследований ограничены. Почему бы детективам не стать исполнителем, действующим по поручению страховой компании?!

Право финомбудсмена предупреждать об уголовной ответственности экспертов — принципиальный момент, который также поднимет статус его заключений и позволит приравнять экспертизу финансового уполномоченного к экспертизе суда.

Должна быть специализация. В страховании есть очень много достаточно специфических тем. Например, расследование страховых случаев на промышленных предприятиях существенно отличается от страховых случаев в ДМС или в ОСАГО. Содержать штат узких специалистов-расследователей по всем направлениям деятельности для страховщика достаточно накладно и нецелесообразно. Более эффективно нанять соответствующего специалиста-детектива.

ССТ: Каков сейчас статус предложений страховщиков?

С. Е.: Комитет по противодействию страховому мошенничеству ВСС активно работает над формулировкой поправок в соответствующие законы. Сейчас мы ждем юридической оценки от наших подразделений. После того, как Президиум ВСС утвердит наши предложения, они будут направлены в Госдуму, Банк России и Минфин. Я думаю, мы должны успеть к осенней сессии.

Нам, конечно важно, чтобы нашу позицию поддержал финансовый уполномоченный, который точно так же проводит экспертизы. Право финомбудсмена предупреждать об уголовной ответственности экспертов — принципиальный момент, который также поднимет статус его заключений и позволит приравнять экспертизу финансового уполномоченного к экспертизе суда.

Необходимо, чтобы наша деятельность была синхронизирована. Это позволит качественно бороться со страховым мошенничеством и защищать законопослушных граждан.