- 10 мая, 2023

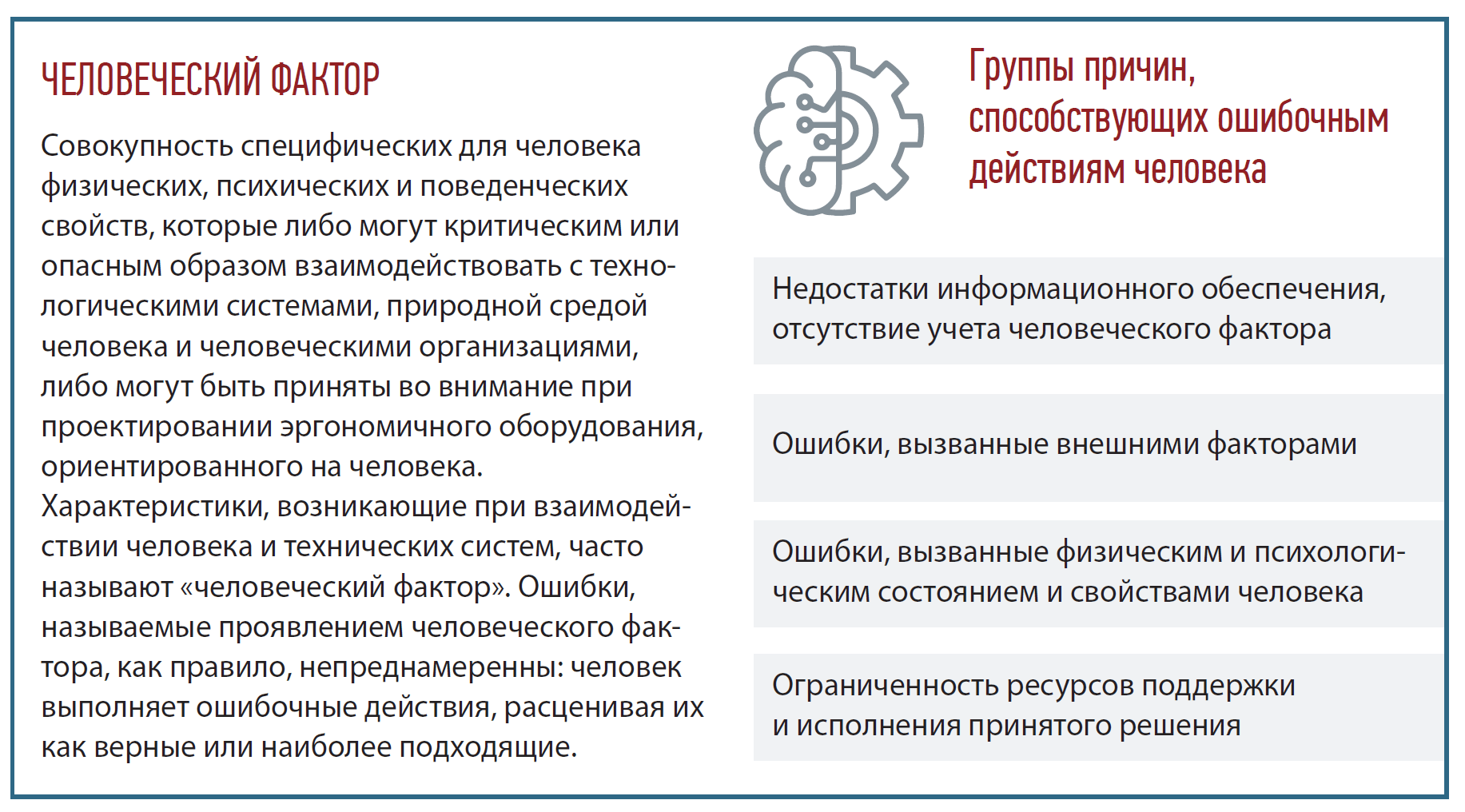

ЧЕЛОВЕЧЕСКИЙ ФАКТОР — ЗОНА ПОВЫШЕННОГО РИСКА

По мнению экспертов СОГАЗа, роль человеческого фактора как причины аварий на производстве очень велика. Именно поэтому никакие соображения «оптимизации» не должны заставлять крупные предприятия забывать об управлении рисками, считают заместитель директора Дирекции крупных и технологически сложных убытков АО «СОГАЗ» Андрей Шалобасов и руководитель направления Отдела урегулирования сложных технологических убытков АО «СОГАЗ» Максим Душкин.

Андрей Шалобасов

Заместитель директора

Дирекции крупных и технологически

сложных убытков АО «СОГАЗ»

Современные страховые технологии: Каковы основные причины страховых случаев на крупных промышленных предприятиях?

Андрей Шалобасов: В сегменте крупного корпоративного бизнеса, прежде всего — на промышленных объектах, чаще срабатывает комплекс негативных факторов.

Максим Душкин: В качестве примера — каскадная авария на одной из электростанций, которая началась со взрыва в результате ошибки работ по обслуживанию газовой арматуры и продолжилась помпажем и последовательным отключением газотурбинных генераторов, вызванным высоким износом оборудования и недостатками системы регулирования активной и реактивной мощности в замкнутом энергорайоне, а закончилась разрушением и пожаром последней оставшейся в работе турбины.

ССТ: Был ли в этом случае нарушен порядок проведения ремонтных работ, техника безопасности?

М. Д.: Было нарушение в порядке организации работы. Сигнал на подачу топлива был дан после опроса по рации. То есть ответственный за ремонт человек не пришел на место и не удостоверился, что все в порядке.

Также не была выполнена схема резервного питания для противоаварийной автоматики разрушившейся турбины. Об этой проблеме страхователь был осведомлен и даже поставил в график модернизации, но не успел ее выполнить.

Максим Душкин

Руководитель направления

Отдела урегулирования сложных

технологических убытков АО «СОГАЗ»

ССТ: Часто ли «человеческий фактор» является причиной аварии?

А. Ш.: Человеческий фактор — это собирательный термин, он проявляется по-разному. Это и какие-то незначительные нарушения инструкций, которые приводят к катастрофическим событиям. И ошибки, которые вызваны влиянием внешних факторов: например, из-за воздействия порыва сильного ветра крановщик допустил ошибку и нанес повреждения строению. Непреднамеренные ошибки могут произойти даже у самого опытного сотрудника.

М. Д.: Бывает, что человеческий фактор связан с халатностью, причем порой она вызвана желанием сэкономить минуты времени. Влияет подход: раз никогда ничего плохого не случалось, значит и дальше не случится — зачем точно соблюдать инструкции?!

Можно говорить о халатности, когда происходит систематическое попустительство нарушениям, например, при несвоевременном обслуживании механизмов или при отсутствии необходимого финансирования для обновления основных фондов.

Бывают ситуации, когда по документам проведена экспертиза оборудования и увеличен срок его эксплуатации решением какой-то комиссии. При этом все, кто погружен в конкретные обстоятельства дела, прекрасно знают о сроках службы оборудования и о тех рисках, которые за этим стоят. Да, негативное событие может реализоваться, а может и нет. На мой взгляд, такой подход к управлению рисками наиболее опасен. Чаще всего он приводит к существенным поломкам дорогостоящего оборудования.

А. Ш.: Здесь еще важен тот фактор, что когда такие риски застрахованы, то граница между случайным и неслучайным событиями неуловима. Когда ты понимаешь, что твое оборудование изношено, понятно, что с какой-то вероятностью оно выйдет из строя. Но когда это случится?

ССТ: Сейчас часто фиксируются негативные природные явления в масштабах, которые раньше не фиксировали. Как часто при реализации страховых случаев срабатывают вместе природный и «человеческий» факторы?

А. Ш.: Во многих случаях, когда очевидно, что сработал природный фактор, где-то рядом будет стоять и «человеческий фактор». Например, снегопад обрушил кровлю. Но ведь собственник должен обслуживать свое имущество, чистить крышу своевременно и в требуемом объеме. Конечно, если кровля обрушится от снеговой нагрузки, в журналах страхователя будет подтверждено документально, что снег чистили каждый день. Выявить ошибки эксплуатации сложно. Сложно отловить и доказать их документально.

М. Д.: В сегменте страхования промышленных рисков один лишь природный фактор срабатывает очень редко. Например, наводнение затопило стройплощадку. Но даже в этом случае важно понимать: выполнил ли страхователь все мероприятия, которые предусмотрены проектом для защиты объекта от подтопления? А предусмотрел ли проектировщик это в проекте?

ССТ: Перед заключением договора страхования все серьезные объекты проходят экспертизу сюрвея. Помогает ли это выявить все тонкие места на предприятии? Когда происходит убыток, вы смотрите рекомендации сюрвея?

А. Ш.: Безусловно, мы смотрим на отчет сюрвея, но сюрвейерский отчет на объектах есть не всегда. Для крупного корпоративного клиента с объектами, расположенными на всей территории страны, провести полный сюрвей нереально физически. Даже если задаться этой целью, бюджет на такой сюрвей будет огромен. Тем не менее в сюрвейерском отчете зачастую дается широкий перечень рекомендаций, которые страхователю необходимо выполнять для снижения степени риска и во избежание усложнения процедуры урегулирования страхового случая. Другими словами, рекомендации сюрвейера по итогам осмотра — не что иное, как руководство к действию для страхователя, в том числе и с целью последующего получения страхового возмещения в рамках заключенного договора.

ССТ: Как же тогда страховщик подходит к урегулированию убытков?

А. Ш.: Очень часто мы погружаемся в сюрвейерские отчеты и пытаемся найти информацию о выявленных на стадии подготовки отчета предпосылках аварии. Но нужно понимать, что когда сюрвей приезжает на крупные промышленные предприятия, он там находится ограниченное время, за которое просто нет технической возможности выявить множество потенциальных причин вероятных аварий. Анализ идет по общим параметрам, по документам, по интервьюированию ответственных сотрудников. Погрузиться в какие-то мелкие детали крайне сложно. Но мы активно работаем в направлении развития экспертизы на предстраховом этапе.

У нас, в свою очередь, есть инженерное управление. Наши инженеры занимаются предстраховыми осмотрами и сопровождают урегулирование убытков. Мы выстраиваем в компании систему классификации страховых случаев по причинам и по рискам. Когда выявляются какие-то системные аспекты, мы понимаем, что это те узкие места, на которые нужно обращать внимание при страховых сюрвеях.

М. Д.: Например, на практике мы выявили системную проблему с определенным оборудованием: конкретные марки турбин подвержены поломкам. Нам было понятно, что такие турбины будут ломаться ежегодно, причем поломка происходит по типовому механизму. Далее, на этапе пролонгации договора страхования, со страхователем было достигнуто соглашение об исключении из страхования таких типовых случаев.

ССТ: Если говорить об управлении риском, в чем ответственность клиента? Ответственность за аварию перекладывается на страховщика?

А. Ш.: Если есть договор страхования, это значит, что стороны договорились. Когда заключается договор страхования по крупному имущественному комплексу, то задача страхователя — продать страховщику свой риск как максимально безопасный. Он показывает страховщику, какие системы безопасности включены, как они срабатывают и т. д. Страховщик, принимая объект на страхование, как правило, едет на объект, где ему показывают все, что он попросит. Но все ли предписания технадзора клиент показал страховой компании — это тонкая грань.

4 ПРАВИЛА ДЛЯ РИСКОВ, СВЯЗАННЫХ С «ЧЕЛОВЕЧЕСКИМ ФАКТОРОМ»

- Так называемый «человеческий фактор» в большей мере носит управляемый характер. Он может быть значительно минимизирован за счет правильной расстановки приоритетов и соблюдения обычной технологической дисциплины, то есть тех мер и требований, которые уже давно разработаны и включены в нормативы и правила.

- Избегать аварии из-за «человеческого фактора» в долгосрочной перспективе гораздо выгоднее, чем рисковать, полагаясь только на страхование.

- Страховое сообщество, являясь социально важным институтом, должно ответственно подходить к страхованию последствий «человеческого фактора» на расширенных условиях.

- В связи с проходящей на наших глазах сменой промышленной парадигмы должны быть пересмотрены и ужесточены условия страхования «человеческого фактора», за которым часто скрывается неоправданный, но вполне осознанный риск страхователя, направленный на достижение каких-то локальных, сиюминутных целей.

ССТ: Если договор страхования заключен на условии «от всех рисков», это значит, что страховщик не будет изучать причину аварии?

А. Ш.: Страхование от всех рисков — это способ описания риска, а вовсе не то, что страховщик заплатит за любой ущерб. Страхование от всех рисков означает, что застраховано все, что не исключено договором. В каждом договоре такие исключения предусматриваются. При урегулировании убытков важно, о чем стороны договорились, в том числе, что исключили. Одной из задач при урегулировании убытков является сопоставление причин страхового случая с исключениями. Например, есть стандартное исключение — наличие дефекта, о котором страхователь заранее знал.

Есть несколько трактовок этого исключения. О дефекте страхователь должен уведомить страховщика либо до заключения договора страхования, либо до наступления страхового случая. В этом случае страховая компания сама может решить, что с этим повышенным риском делать. Есть несколько вариантов: исключить дефект из объема покрытия, изменить стоимость страхования или дать рекомендации по проведению работ для устранения дефекта.

М. Д.: Но дело в том, что мы крайне редко получаем уведомления о выявленных дефектах. При наступлении страхового случая наличие знания о дефектах, которые стали причиной страхового случая, всегда требует документального подтверждения. Это могут быть предписания технадзора или опрос сотрудников, которые были в курсе состояния оборудования. Сбор сведений проводится официально при расследовании страхового случая.

ССТ: Какой можно дать прогноз по причинам аварий в нашей текущей экономической ситуации, и что может снизить риски?

М. Д.: Мы, как убытчики, более пессимистично оцениваем многие вещи, на которые продавец и андеррайтер посмотрели бы по-другому. Во многом это связано с тем, что мы работаем с уже реализовавшимися рисками. Сейчас нас очень беспокоит увеличение сроков поставок импортных запасных частей для ремонта — они могут увеличиваться кратно.

Также есть тенденция к увеличению межремонтных периодов. Запланированные капитальные ремонты отодвигаются, что тоже повышает степень риска. Это те проблемы, с которыми страховщикам предстоит работать.

В этой ситуации крайне важно сфокусировать внимание со стороны риск-менеджеров предприятий на контроле за исполнением технических регламентов и не допускать безалаберности и безответственности на рабочих местах. При выполнении ремонтных работ, текущем обслуживании оборудования мелочей просто не бывает!

А. Ш.: В нашей практике мы встречали компании, которые давно уже осознали, что страхование необходимо. Особенно остро необходимость страхования понимают предприятия после реализации крупных рисков. Страхование — это очень эффективный механизм снижения рисков. Особенно велика его роль в сложных экономических ситуациях. Безусловно, чтобы страхование проявило все свои лучшие качества, рынок должен быть цивилизованным. Страховщик должен бороться за то, чтобы страхование было честным, а страхователи не перекладывали свои очевидные риски, которые гарантированно реализуются, на страховщика.

Когда идет речь о страховании крупных предприятий, необходимо быть объективным. Мы не говорим о том, что все страхователи хотят скрыть от страховщика важную информацию, на большом предприятии действительно трудно предусмотреть каждую мелочь и случайность. Однако важно самое серьезное внимание уделять соблюдению правил и норм при эксплуатации и обслуживании оборудования, выполнять все требования техники безопасности.

Здесь должна быть активная и жесткая позиция руководства компании, приоритетом которой является надежность оборудования и высокий уровень технического состояния производства. Формальных деклараций и документальной имитации соблюдения правил промышленной безопасности недостаточно. В этом интервью мы хотели еще раз напомнить о том, почему необходимо работать с так называемым «человеческим фактором» для предотвращения аварий на производстве.