- 9 ноября, 2023

Цены на новостройки достигли максимума с весны 2022 года

СберИндекс и ДомКлик опубликовали средние цены квадратного метра по фактическим ипотечным сделкам Сбера по регионам России за октябрь 2023 года.

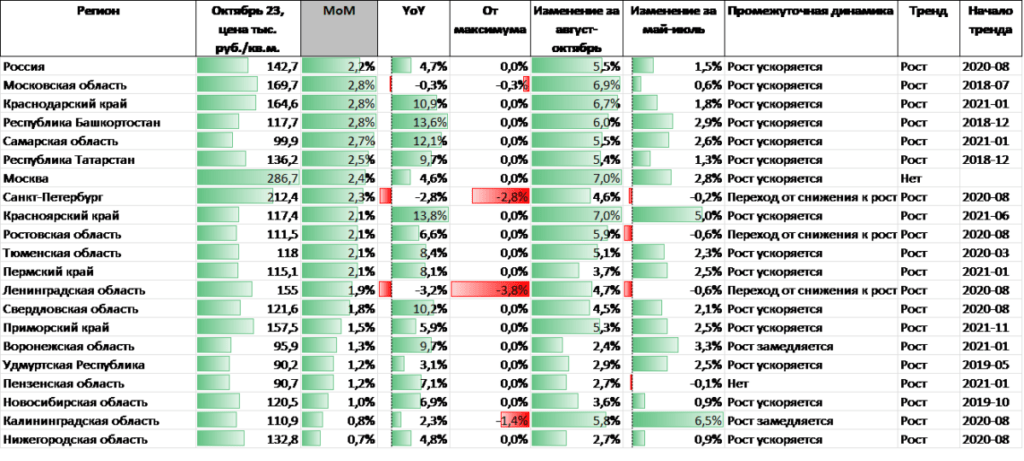

Цена на новостройки в России составила 142,7 тыс. руб., что на 4,7% выше значения прошлого года. Цена на вторичное жильё выросла на 8,1%. Рост за месяц составил 2,2% для новостроек и 1,4% для «вторички». Тенденция к ускорению ежемесячного роста цен на оба типа жилья усилилась и вернулась к уровням, которых рынок недвижимости не видел после весны 2022 года.

При этом на первичном рынке третий месяц подряд наблюдается более сильный рост, чем на вторичном.

Цены на новостройки выросли за месяц в 70 регионах, в 56 из них — обновили исторический максимум.

Из регионов с наибольшими объемами строительства сильнее всего выросли цены в Московской области, до 169,7 тыс. руб., Краснодарском крае, до 164,6 тыс. руб. и Республике Башкортостан, до 117,7 тыс. руб (рост м/м во всех трёх регионах составил 2,8%). Лидер по росту в сентябре, Москва, замедлила темпы до 2,4% м/м против 2,6% месяцем ранее. В итоге метр первички в столице по итогам октября подорожал «всего» до 286,7 тыс. руб., но при этом цена на московские новостройки второй месяц подряд превышает исторический максимум.

Вместе с тем стоит отметить, что в таких высоко востребованных у покупателей недвижимости регионах как Санкт-Петербург, Московская, Ленинградская и Калининградская области, цена метра «первички» пока остаётся ниже исторических максимумов.

Снижение цен отмечено в трёх регионах (во всех на 0,2% м/м): в Белгородской области (104,3 тыс. руб.), Ханты-Мансийском АО (123,5 тыс. руб.), и Республике Тыва (145,1 тыс. руб.). При этом в Ханты-Мансийском АО цены падают третий месяц подряд.

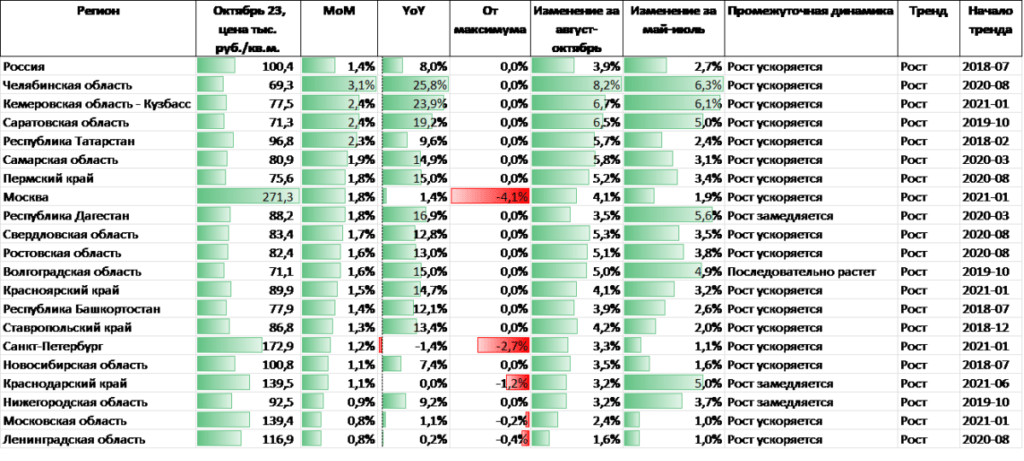

Цена на вторичное жилье в России растет девятый месяц подряд и в октябре составила 100,4 тыс. руб., превысив исторический максимум на 1,4% (+8,0% г/г).

В 79 регионах за месяц цены на вторичное жилье выросли, при этом в 70 регионах был обновлён исторический максимум.

Из крупнейших по численности населения регионов сильнее всего выросли цены в Челябинской области — до 69,3 тыс. руб. (+3,1% м/м), Кемеровской области (77,5 тыс. руб., +2,4% м/м) и Саратовской области (71,3 тыс. руб., +2,4% м/м). Во всех этих регионах цены непрерывно растут более трёх лет (42, 45 и 43 месяца соответственно). Однако абсолютным лидером по стабильности роста цен остаётся Ставропольский край – более 60 месяцев.

Вместе с тем в пяти регионах цены снизились по отношению к сентябрю. Сильнее всего вторичное жильё подешевело в республиках Алтай (117,0 тыс. руб., -1,5% м/м) и Адыгея (84,1 тыс. руб., -0,7% м/м), а также в Псковской области (69,5 тыс. руб., -0,6% м/м).

В Москве цена на вторичное жилье выросла за месяц на 1,8% до 271,3 тыс. руб., что выше цены прошлого сентября на 1,4%, но ниже максимальной цены июня 2022 года на 4,1%. Цены в Москве растут седьмой месяц подряд, при этом рост цен почти непрерывно ускоряется».

Старший управляющий директор – директор Центра финансовой аналитики Михаил Матовников:

«Ухудшение рыночных условий получения ипотеки на первичном и вторичном рынках пока парадоксальным образом способствовало резкому росту спроса на ипотеку на ожиданиях дальнейшего роста ставок и введения новых ограничений со стороны регулятора. Выдачи ипотеки в августе-октябре 2023 достигли рекордных значений за всю историю российского рынка. Сентябрьские выдачи на 37% превысили показатель декабря 2022 года. Октябрьские выдачи также будут выше декабря 2022 года, но ниже показателей августа-сентября 2023.

На фоне роста ставок и требований к первоначальному взносу спрос на ипотеку резко перераспределился в пользу первичного рынка. При этом объем заявок на первичном рынке, хотя и снизился по сравнению с августом-сентябрём, но остаётся на уровнях выше начала 2023 года, что формирует ожидания введения дальнейших ограничений.

Несмотря на растущие диспропорции на рынке жилья, говорить о росте кредитных рисков ипотечного кредитования не приходится: метрики качества выданных ипотечных кредитов последовательно улучшаются на фоне роста заработных плат и увеличения стоимости залогового имущества. Новые выдачи происходят в условиях выросших требований к первоначальному взносу и долговой нагрузке заёмщиков вследствие ужесточения макропруденциального регулирования со стороны Банка России и требований по госпрограммам субсидирования.

Рекордные объёмы спроса привели к резкому скачку цен на недвижимость, как на первичном так и на вторичном рынках. Если год к году рост цен на вторичном рынке всё ещё опережает показатели первичного рынка (8% против 4,7%), то с августа наблюдается резкое ускорение цен на новостройки. За три месяца новостройки «выросли» на 5,5%, отыграв снижение цен, пик которого пришёлся на март-апрель этого года. В Москве новостройки за три месяца «выросли» на 7%, а цены обновили исторический максимум.

После рекордов августа-октября на фоне роста ипотечных ставок на вторичном рынке до уровней, не наблюдавшихся с 2009 года, можно ожидать существенного снижения спроса на готовое жильё, что приведёт к замедлению темпов роста цен, а в ряде регионов – к их снижению. На первичном рынке можно ожидать сохранения высоких выдач, поддерживаемых низким уровнем ставок по госпрограммам и высоким ростом номинальных заработных плат, — даже несмотря на повышение требований к первоначальному взносу и ухудшение условий субсидирования. В результате можно ожидать дальнейшего роста разрыва между ценами первички и вторички, достигшего в октябре 42% в среднем по России.

Директор дивизиона «Домклик» Сбербанка Алексей Лейпи:

«За последние месяцы на рынке жилищного кредитования произошел целый ряд важных изменений. Во-первых, была увеличена ключевая ставка Центробанка до 15%. Во-вторых, Правительством РФ был изменен минимальный первоначальный взнос до 20% по ключевым льготным программам. В-третьих, в октябре прошла новая волна повышения макропруденциальных требований по ипотечным кредитам.

Разумеется, совокупность этих факторов должна привести к существенному охлаждению рынка. Сейчас мы наблюдаем снижение количества выдач ипотеки по сравнению с августом и сентябрем, но поскольку изменения в динамике выдач пока проявляются умеренно, цены продолжают расти по инерции. Вероятнее всего, когда запас предодобренных заявок иссякнет, и снижение спроса станет более явным, тогда мы, возможно, увидим изменение тренда стоимости. Дополнительным стимулом для корректировки цен может стать переориентация покупателей на более бюджетные сегменты рынка, например, на рынок ИЖС».

Динамика цен на первичном рынке

Динамика цен на вторичном рынке