- 7 июля, 2023

ИГРА НА СТОРОНЕ СТРАХОВАТЕЛЯ

О значении системного подхода к управлению рисками и о том, какие стратегии выбирают страхователи в зависимости от размеров и специфики бизнеса, рассказывает Андрей Иосифов, директор департамента корпоративных рисков СК «ГАРДИЯ».

ССТ: Что входит в понятие «управление корпоративными рисками»?

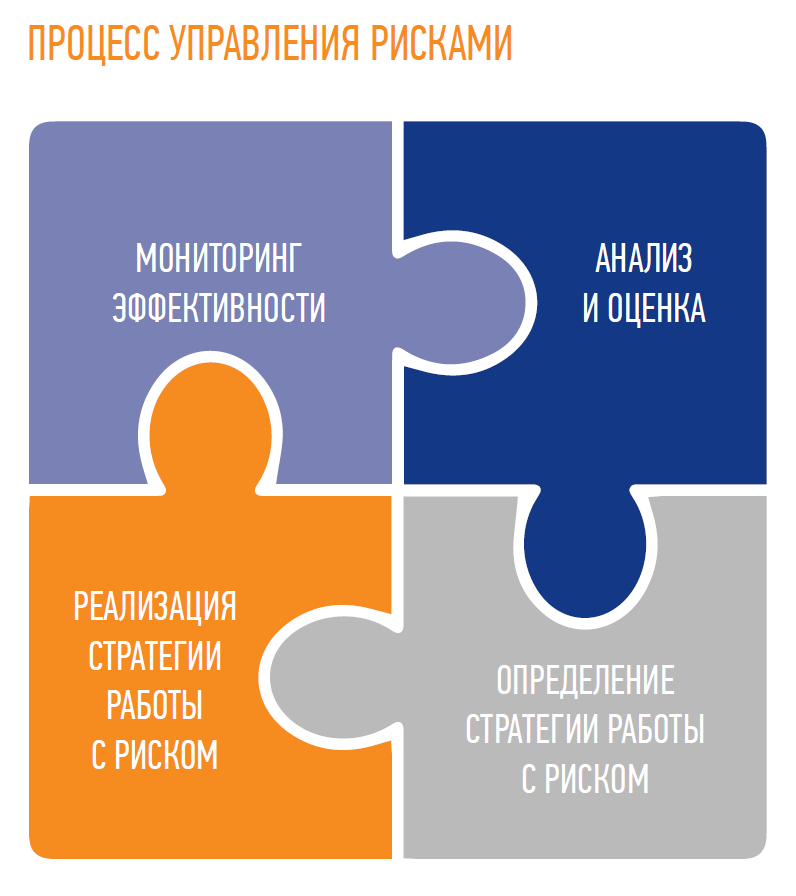

Андрей Иосифов: Управление рисками — непрерывный процесс, направленный на выявление событий, возникновение которых может помешать компании достигнуть бизнес-целей. Процесс состоит из четырех последовательных этапов: идентификация риска — анализ и оценка — определение и реализация стратегии работы с риском — мониторинг эффективности, за которым следуют возврат к этапу анализа и оценки остаточного риска. У процесса управления риском нет завершения, т. к. избежать всех рисков невозможно.

В идеальном мире в риск-менеджмент как процесс должны быть вовлечены все сотрудники компан

ии, каждый из которых владеет наиболее полной информацией о рисках, присущих его деятельности. Задачей же риск-менеджера является развитие культуры управления риском и систематизация всей получаемой информации.

ССТ: Можно ли ранжировать риски на категории по вероятности, по последствиям и др.?

А. И.: Ранжировать риски не только можно, но и нужно. Чтобы управлять риском, нужен системный подход, предполагающий классификацию рисков и оценку, как качественную, так и количественную — в зависимости от вида деятельности, структуры компании и от задач, которые стоят перед риск-менеджерами. Например, выделяют политические и регуляторные риски, макроэкономические и рыночные риски, производственные и репутационные риски и др.

Каждая из этих категорий может подразделяться на подкатегории: в группу производственных могут входить риски повреждения и гибели основных средств, риски поставщиков, риски недоступности технического обслуживания, которые, кстати, в связи с существующими ограничениями на экспорт технологий в Россию со стороны «недружественных» стран существенно выросли. Детализация классификации вплоть до рисков каждой конкретной единицы оборудования зависит от уровня рассмотрения стратегии риск-менеджмента и количественной оценки рисков.

Количественная оценка подразумевает оценку как вероятности, так и разрушительности, а именно — финансовых последствий наступления события. Существует множество методов количественной оценки: от грубой экспертной, до оценки с помощью математического моделирования и специальных компьютерных программ. Но не все риски поддаются максимально точной количественной оценке.

По результатам оценки вероятности и разрушительности обычно составляют карту рисков — инструмент наглядный и понятный менеджменту компаний, но не учитывающий, что один и тот же риск может иметь разные сочетания вероятности и разрушительности.

ССТ: Как выбирают способы снижения последствий от реализации риска и строят план мероприятий? Кто за него отвечает?

А. И.: Выделяют несколько основных стратегий управления риском: отказ от риска (не подходит для рисков текущей деятельности), принятие риска (преимущественно для рисков с низкой разрушительностью), минимизация риска (меры и мероприятия, направленные на снижение вероятности наступления или минимизацию последствий наступления риска) и передача риска, например, в страховую компанию. Как правило, применяется комбинация стратегий.

Варианты стратегий прорабатываются риск-менеджером, общую стратегию по рискам и предел допустимости риска (аппетит к риску) задает высший менеджмент компании, а реализация стратегии производится на каждом уровне компании.

Способы минимизации рисков подбираются индивидуально под каждый риск, при этом меры могут быть направлены как на снижение вероятности, так и на снижение последствий от реализации риска до его наступления, конечно. Обычно детально прорабатываются планы по наиболее катастрофическим и ключевым рискам.

Результаты всего сказанного ранее отражаются в политике компании по страхованию, а также в планах непрерывности бизнеса, который по сути является инструкцией для всей компании о том, что делать при реализации конкретного или группы рисков.

ССТ: Где место страховой защиты? Как выбираются страховые программы и как правильно расставлять приоритеты?

А. И.: Конкретные риски, подлежащие страхованию, выбираются компаниями в соответствии со своими стратегическими целями, финансовым положением и аппетитом к риску. Как правило, в крупных и средних компаниях риски, подлежащие страхованию, и параметры соответствующих программ определяются самими компаниями, и уже сформированное верхнеуровневое понимание параметров программ выносится на страховой рынок для поиска максимально соответствующего страхового покрытия.

В небольших компаниях чаще ориентируются на готовые решения, которые может предложить страховой рынок. Что касается приоритетов, то, очевидно, в первую очередь нужно защищать основные производственные активы компаний — например, производственную площадку для промышленной компании или склад с продукцией, если речь идет о дистрибьюторе. Во вторую очередь, страхованием обеспечивают активы, которые в меньшей степени или косвенно влияют на финансовое положение компании.

Помимо этого, есть страховые программы, предусмотренные договорами с контрагентами компании, которые налагают обязанность застраховать тот или иной объект или деятельность.

Правильно расставить акценты и определить требуемые параметры страховой защиты может штатная служба риск-менеджмента. Если размер компании не позволяет содержать отдельный штат для выполнения этой функции, то задачу может решить и страховой посредник — брокер. Он поможет оценить основные риски клиента, сформировать требуемые параметры страховой защиты и найти требуемое покрытие у участников страхового рынка. Справиться с этой задачей может и страховая компания, но, как правило, в рамках одного отдельного продукта, сформировав предложение, максимально учитывающее потребности и особенности бизнеса клиента.

ССТ: Можно ли привести примеры правильных и ошибочных решений по управлению корпоративными рисками через страхование?

А. И.: О правильности решений в отношении конкретных рисков конкретной компании довольно сложно говорить: кто-то 10 лет не страховал объект и с ним ничего не случалось, и считает это правильным, а когда еще через 10 лет объект сгорел в результате пожара и бизнес обанкротился, то это признается ошибкой. Другими словами, осознание ошибки чаще приходит уже после происшествия.

К ошибочным решениям можно отнести, например, страхование имущества на неполную восстановительную стоимость в попытке сэкономить. Или страхование без франшизы при высокой частоте небольших убытков. В последнем случае мелкими убытками занимаются как сотрудники компании-страхователя, так и сотрудники страховщика, и последний, конечно, закладывает это в стоимость страхования. В итоге дополнительная страховая премия для покрытия таких трудозатрат и мелких выплат может заметно превысить размер убытков.

Правильнее и экономически эффективнее будет «отсечь» совсем мелкие убытки, не влияющие на финансовую устойчивость компании, франшизой и оставить на удержании страхователя, а на страхование выносить более крупные случаи, что оптимизирует стоимость страхования. В примере выше как раз и сможет помочь страховая компания, подобрав оптимальный размер франшизы и (или) покрытия.

Применяя клиентоориентированный подход, нацеленный на долгосрочное сотрудничество, проводим тщательный анализ риска, а также потребностей клиента.

ССТ: Какую помощь в управлении рисками оказывает ваша страховая компания?

А. И.: Прежде всего, мы опираемся на свою многолетнюю экспертизу на российском и международном страховых рынках и эффективно делимся знаниями и опытом с нашими клиентами. Применяя клиентоориентированный подход, нацеленный на долгосрочное сотрудничество, проводим тщательный анализ риска, а также потребностей клиента. И уже на этой базе не только формируем страховое решение, но и оказываем помощь в минимизации убыточности и оптимизации процессов, если в ходе анализа риска мы видим зоны риска или неэффективный подход.

Мы играем на стороне страхователя и считаем такой подход основой для долгосрочного и взаимовыгодного сотрудничества.