- 16 декабря, 2023

КОРИДОР БЕЗ ИЗМЕНЕНИЙ

ОСАГО как социально значимый вид страхования остается в центре внимания государства и страховщиков. Вице-президент ВСС Евгений Васильев ответил на вопросы нашего журнала о том, как будет меняться стоимость запчастей, и каких изменений нужно ожидать водителям в следующем году.

ССТ: Как изменится стоимость запчастей в связи со вступлением в силу нового справочника с 19 декабря?

Евгений Васильев: Рост стоимости запчастей ожидается около 10 %. Единая методика пока не менялась. Сейчас действует правило: собрать цены на запчасти в московском регионе и на их основе рассчитать базовые цены, к которым затем применяются региональные коэффициенты.

Как правило, в регионах запчасти дороже. Вопрос стоимости во многом завязан на логистику. Основные центры поставки запчастей, если не брать праворульные машины, — это московский регион. Запчасти изначально приходят сюда, а потом распределяются по России. В регионах, расположенных недалеко от Москвы, могут быть более низкие цены именно потому, что это регион, а не столица. Комбинация этих двух факторов влияет на региональный коэффициент.

Мы подготовили предложения по внесению изменений в Единую методику и направили на рассмотрение регулятору.

Сейчас происходит внутреннее согласование этого документа в Банке России, затем документ будет направлен в Минюст. Надеемся, что к 19 марта 2024 года наши пожелания будут учтены при составлении нового справочника.

ССТ: Как сделать стоимость полиса более доступной для высокоубыточных сегментов?

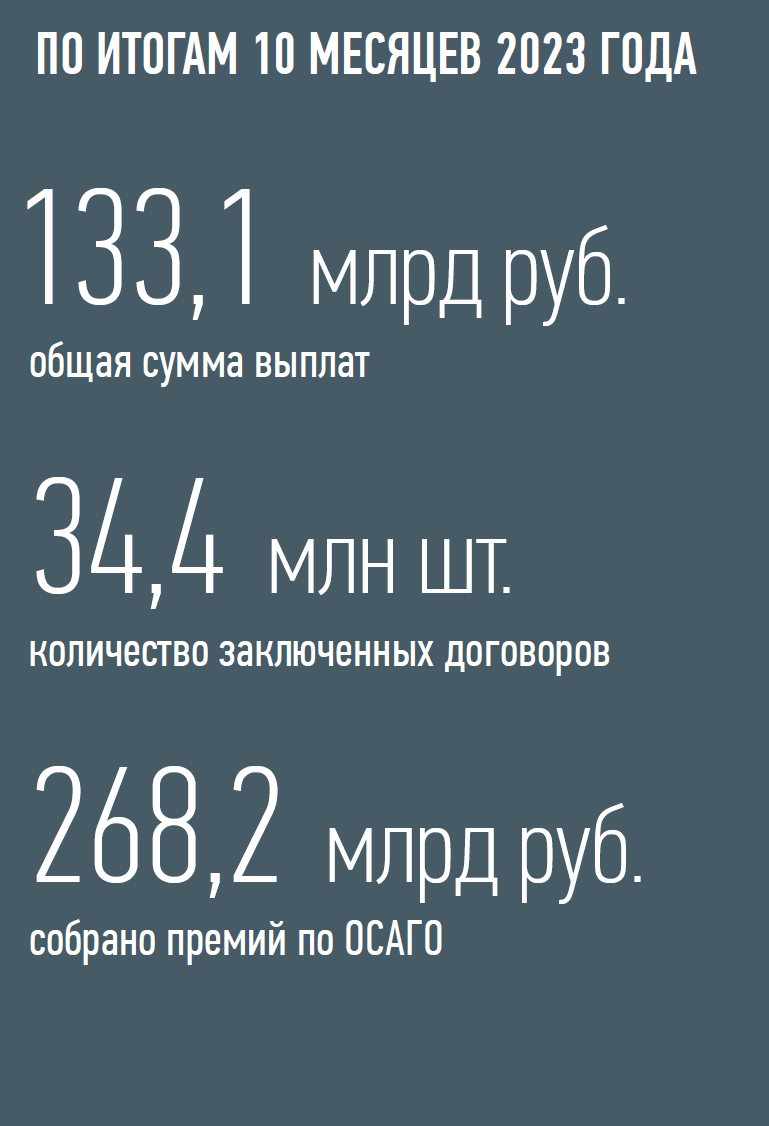

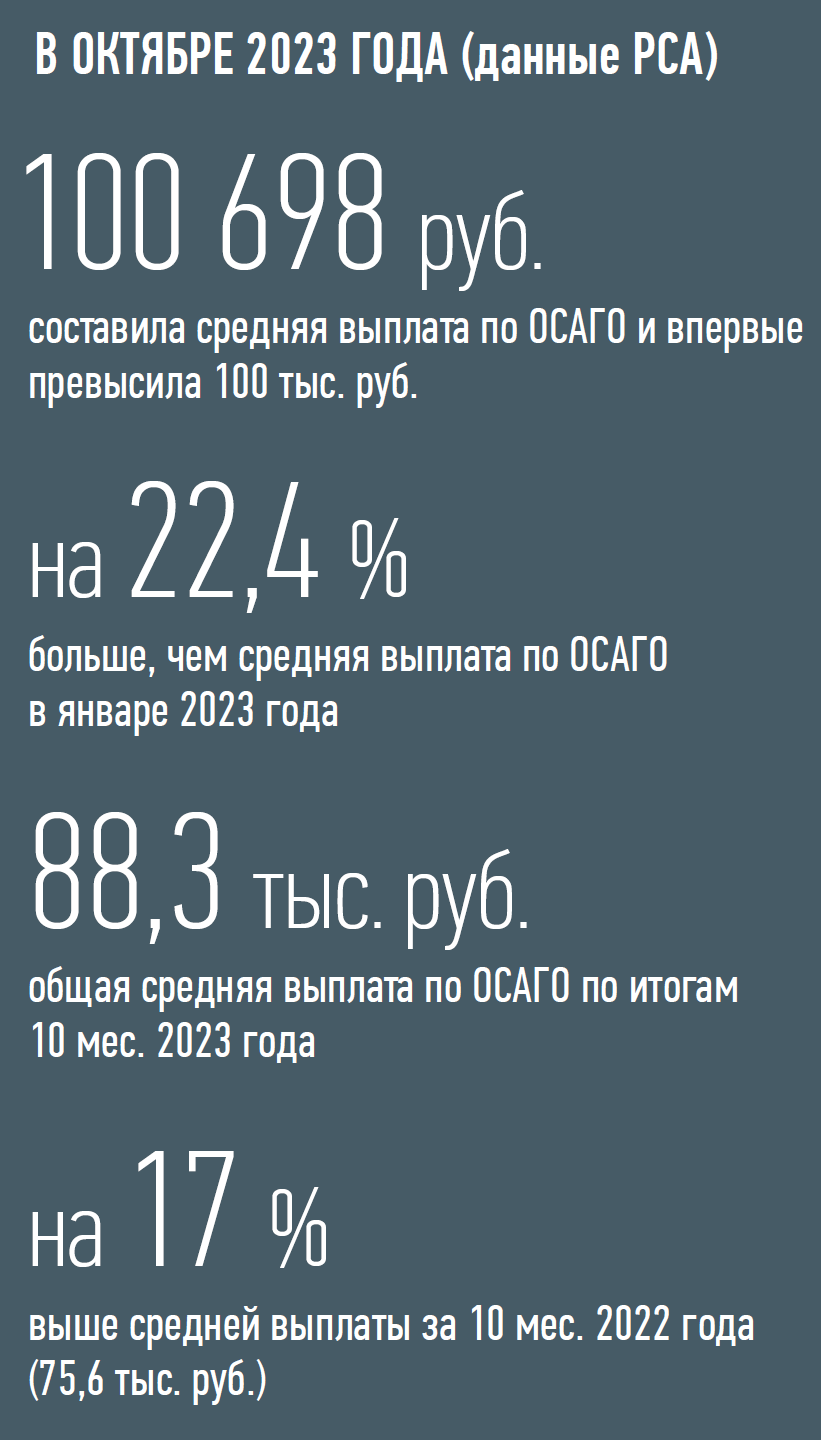

Е. В.: Средняя премия в октябре 2023 года составила 7901 руб. — она снизилась на 0,7 % или 55 руб. по сравнению со средней премией в сентябре 2023 года, а по сравнению с январем 2023 года — на 1,7 % или 134 руб.

Безусловно, есть сегменты, для которых тариф недооценен. Это молодые водители, такси, некоторые регионы и т. д. Для обеспечения доступности договоров и выравнивания влияния этих убыточных договоров был создан перестраховочный пул. Это возможность для страховщика передать договоры, которые потенциально могут принести убыток, и перераспределить убыток между всеми страховыми компаниями. При этом, если страховая компания считает, что данный страхователь потенциально принесет убыток, его можно страховать только по максимальному тарифу. Такой подход убирает клиентов, которые недооценены.

ССТ: Какую долю от общего числа договоров сейчас составляет размер этой недооцененной группы?

Е. В.: По нашим последним данным этот сегмент составляет порядка 13 % от общего числа договоров ОСАГО — именно такая доля договоров передается в перестраховочный пул. Это не так уж мало: у нас порядка 40 млн заключенных по ОСАГО договоров, а 13 % — это порядка 5 млн полисов.

Новые запчасти для праворульных автомобилей стоят очень дорого, ремонты в большинстве случаев проводятся б/у запчастями, а разницу в цене автовладельцы кладут себе в карман. При этом формирование таким образом средних цен в справочнике на запчасти для праворульных автомобилей дает, как правило, неверные, завышенные цены, поскольку такие запчасти в Центральной России не востребованы, и рынок по ним не сформирован.

Если нам предоставят право собирать базовые цены на Дальнем Востоке, это позволит включить в справочник ряд новых запчастей, которые сейчас для Москвы не актуальны. И региональные коэффициенты будут рассчитываться исходя из того, как фактически происходит доставка таких запчастей — со складов на Дальнем Востоке, а не из Москвы, это исключит завышение цен.

ССТ: Есть ли какие-то точки контроля, которые выявляют водителей без полиса и стимулируют их к покупке ОСАГО?

Е. В.: Первая точка контроля — это проверки на дорогах. Вторая — наличие полиса контролируется при регистрации транспортного средства. Но сейчас в первом чтении был принят законопроект, который предлагает это требование устранить. Возможно, такая законодательная инициатива связана с оптимизацией процессов регистрации ТС.

Мы занимаем такую позицию, если государство ввело обязательное страхование, то оно должно предложить инструменты контроля исполнения закона. Так как у нас разрабатывается много цифровых государственных сервисов, то возможен одновременный запуск камер фото- и видеофиксации, которые будут контролировать наличие полиса ОСАГО. В этом случае можно согласиться, что полис не обязателен при регистрации транспортного средства.

ССТ: Будет ли меняться тарифный коридор?

Е. В.: За тарифный коридор у нас отвечает Банк России. На сегодняшний день регулятор имеет все компетенции по расчету тарифов и их мониторингу. Мы ежемесячно передаем в ЦБ РФ копию нашей информационной системы — они видят, как развивается тарификация, насколько она соответствует или не соответствует действительности.

Почему физические лица должны спонсировать таксистов, для меня очень большой вопрос. Такси — это бизнес. Если вы генерите убыточность, если вы не умеете водить машину, если вы постоянно попадаете в ДТП, за это нужно платить. Цена на страховку на такси должна вырасти!

Предполагаю, что без каких-то серьезных потрясений, без изменения нормативной базы говорить о расширении тарифного коридора вряд ли будут. Если вырастет доллар, вырастут цены на запчасти, то тогда тариф опять может меняться. А тот рост цен на запчасти, который мы видим сейчас, вполне переживаем.

Банк России создал рабочую группу с участием ВСС и Минфина по поверкам камерами наличия полиса ОСАГО. В рамках этой группы сейчас вырабатывается перечень организационных юридических мероприятий.

По линии МВД необходимо изменить КоАП. Если человек без полиса сейчас будет в течение дня проезжать в поле действия нескольких камер, то все они формируют штраф. Все понимают, что такой подход вызывает серьезный негативный эффект, но изменить такую ситуацию у МВД нет права, так как это не предусмотрено КоАП.

Появилось предложение: внести в КоАП примечание о том, что штраф будет выставляться один раз в сутки. Также необходимо доработать информационные системы.

У нас огромное количество транспортных средств, которые используются как такси, а застрахованы по ОСАГО как личный автомобиль. Это приводит к тому, что страховщик не платит по таким убыткам, так как его ввели в заблуждение, а страховые премии в этом случае могут вырасти.

Сейчас Минтранс создает информационную систему по такси. Если страховым компаниям удастся подключиться к этой информационной системе, они смогут проверять статус использования автомобиля (такси или не такси).

ССТ: Какие новации ожидают нас в следующем году?

Е. В.: К марту у страховщиков появится возможность оформлять полисы ОСАГО на срок от 1 до 30 дней. Пока мы не понимаем, насколько это будет востребовано. Основная масса автовладельцев использует транспортное средство постоянно. А для тех, кто не использует автомобиль в зимнее время, есть специальная годовая программа с ограничением времени использования автомобиля.

Одним из инициаторов этих изменений было сообщество такси. Возможно, для таксистов дорого заплатить сразу за годовой полис. Время покажет.

Мы предусмотрели некоторые меры защиты от действий потенциальных мошенников. В эти программы введена трехдневная франшиза: если человек хочет купить краткосрочный полис, он должен его оформить минимум за 3 дня до начала срока действия страхования.

Также мы будем готовиться ко второму этапу внедрения электронного урегулирования убытков. Первый этап был реализован 15 июля 2023 года, однако электронное урегулирование распространяется только на часть убытков. С 1 января 2025 года перечень ситуаций, при которых можно подавать убыток в электронном виде, будет расширен. Опыт нарабатывается!