- 22 мая, 2024

ЛИЦОМ К ЛИЦУ

Агенты являются важным связующим звеном между страховщиком и клиентом, выступая буквально «лицом» страхового рынка. До недавнего времени это «лицо» скрывалось в тени, так как консолидированной информации об агентском корпусе страховщиков практически не было. Вице-президент ВСС Элла Платонова представила нашему журналу результаты специального исследования, проведенного среди страховых агентов.

ССТ: Всероссийский союз страховщиков недавно завершил исследование деятельности страховых агентов — физических лиц. Почему сейчас возникла необходимость такого исследования?

Элла Платонова: Страховой рынок обладает определенной спецификой ландшафта продаж страховых услуг. Основную долю в общем объеме страховых премий формируют страховые посредники. Среди них самым массовым каналом по количеству субъектов посреднической деятельности являются страховые агенты, работающие в статусе физического лица или зарегистрированные в качестве индивидуального предпринимателя.

Действующим законодательством не установлено ограничений по взаимодействию страхового агента с несколькими страховщиками, в связи с чем количество уникальных субъектов, по экспертным оценкам, может составлять от 120 до 150 тыс. человек.

Агенты занимают значительную часть рынка посреднических услуг в страховании и являются важным связующим звеном между страховщиком и клиентом, предоставляя большой объем информационно-сервисных услуг.

Каждая страховая компания, осуществляющая взаимодействие со страховыми агентами, вырабатывает собственные подходы по администрированию и управлению данным каналом продаж, реализует корпоративные программы обучения и профессионального развития агентов. При этом какой-либо консолидированной информации о сводных характеристиках агентского корпуса страховщиков в информационном пространстве достаточно мало, что и простимулировало ВСС в партнерстве с Финансовым университетом при Правительстве Российской Федерации провести отдельное исследование среди страховых агентов путем анонимного добровольного анкетирования.

ССТ: Страховой агент сегодня — кто он?

Э. П.: По итогам анализа полученной информации мы определили типичный портрет страхового агента — это женщина в возрасте 45 лет с высшим образованием, опыт агентской работы которой превышает 10 лет, а срок сотрудничества со страховой компанией — более пяти лет. Средний медианный доход страхового агента составляет 40 тыс. руб. в месяц.

В портфеле страхового агента в среднем около 500 клиентов с действующими договорами страхования. Большинство агентов работают по нескольким видам страхования — от 3 до 6.

По статистике Банка России средняя численность страховых агентов ФЛ, в том числе ИП, в 2023 году превысила 190 тыс. человек.

При этом каждый год наблюдается положительная динамика по увеличению агентского корпуса.

ССТ: Позволило ли исследование получить какую-то информацию, полезную для развития бизнеса страховщиков?

Э. П.: Важным элементом повышения качества страховых услуг является обратная связь от посредников по направлениям возможных улучшений со стороны страховой компании. Опрошенные агенты обратили внимание на необходимость доработки программного обеспечения, более широкого внедрения электронного документооборота, а также ускорения процесса согласования договоров страхования. В части приоритетных пожеланий отмечено совершенствование программ мотивации, а также повышение качества и удобства взаимодействия со страховщиком.

Наиболее частая причина отказа от сотрудничества со страховым агентом — переход клиента в другую страховую компанию, что, с одной стороны, свидетельствует о стабильности страхового интереса у потребителей, а с другой — о конкурентной среде в розничном сегменте страхования.

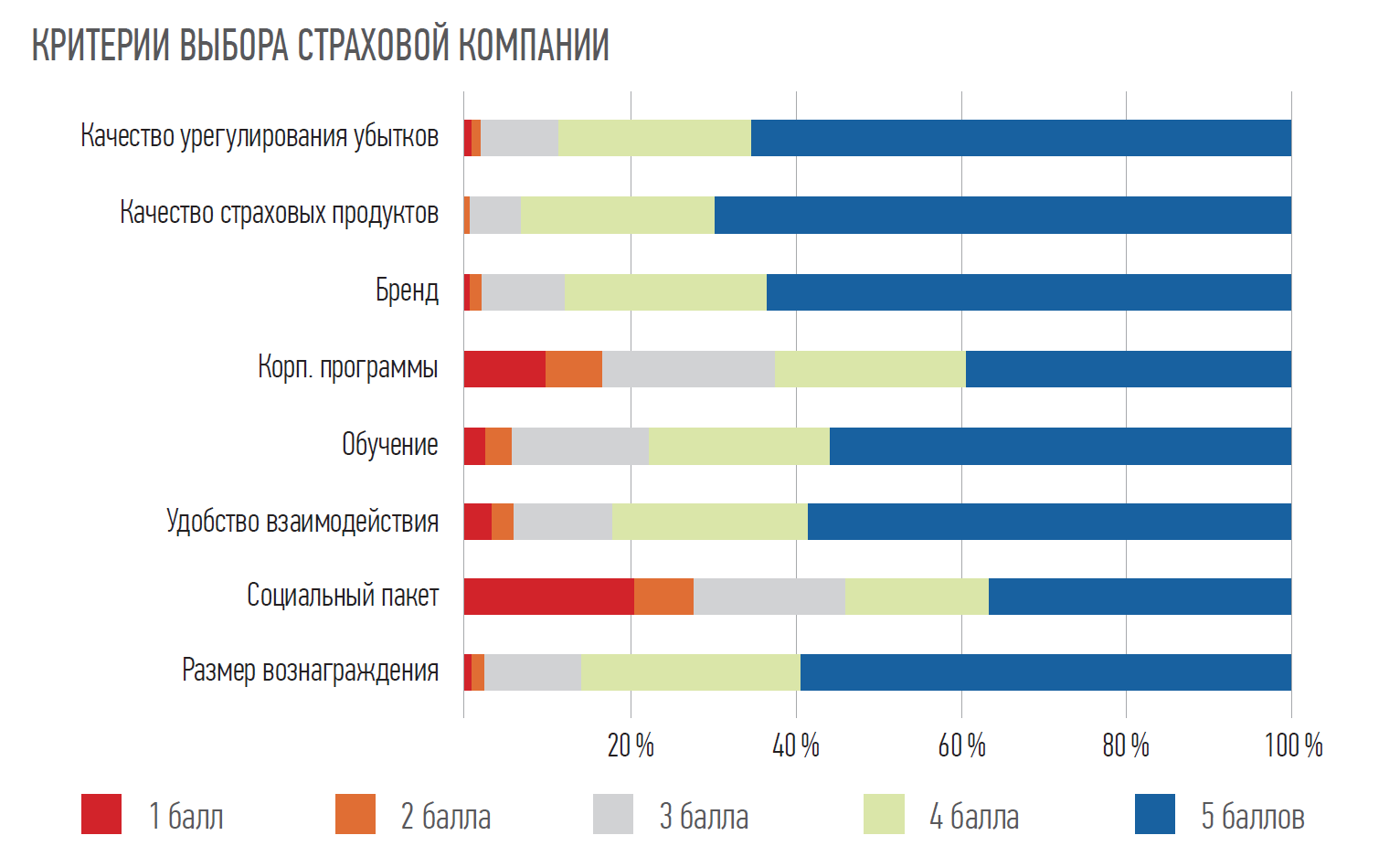

Одним из направлений исследования была оценка критериев выбора страховой компании для сотрудничества по важности по 5-балльной шкале. И тут можно сказать, что получился достаточно любопытный вывод: бренд страховой компании и качество страховых продуктов, а также качество урегулирования убытков являются приоритетами страховых агентов при выборе страховщика для сотрудничества.

1679 респондентов

приняло участие в исследовании, что составляет около 1 % от общего количества страховых агентов. Выборка включает агентов из всех федеральных округов, работающих в 67 регионах РФ.

ССТ: Как будут использоваться результаты исследования?

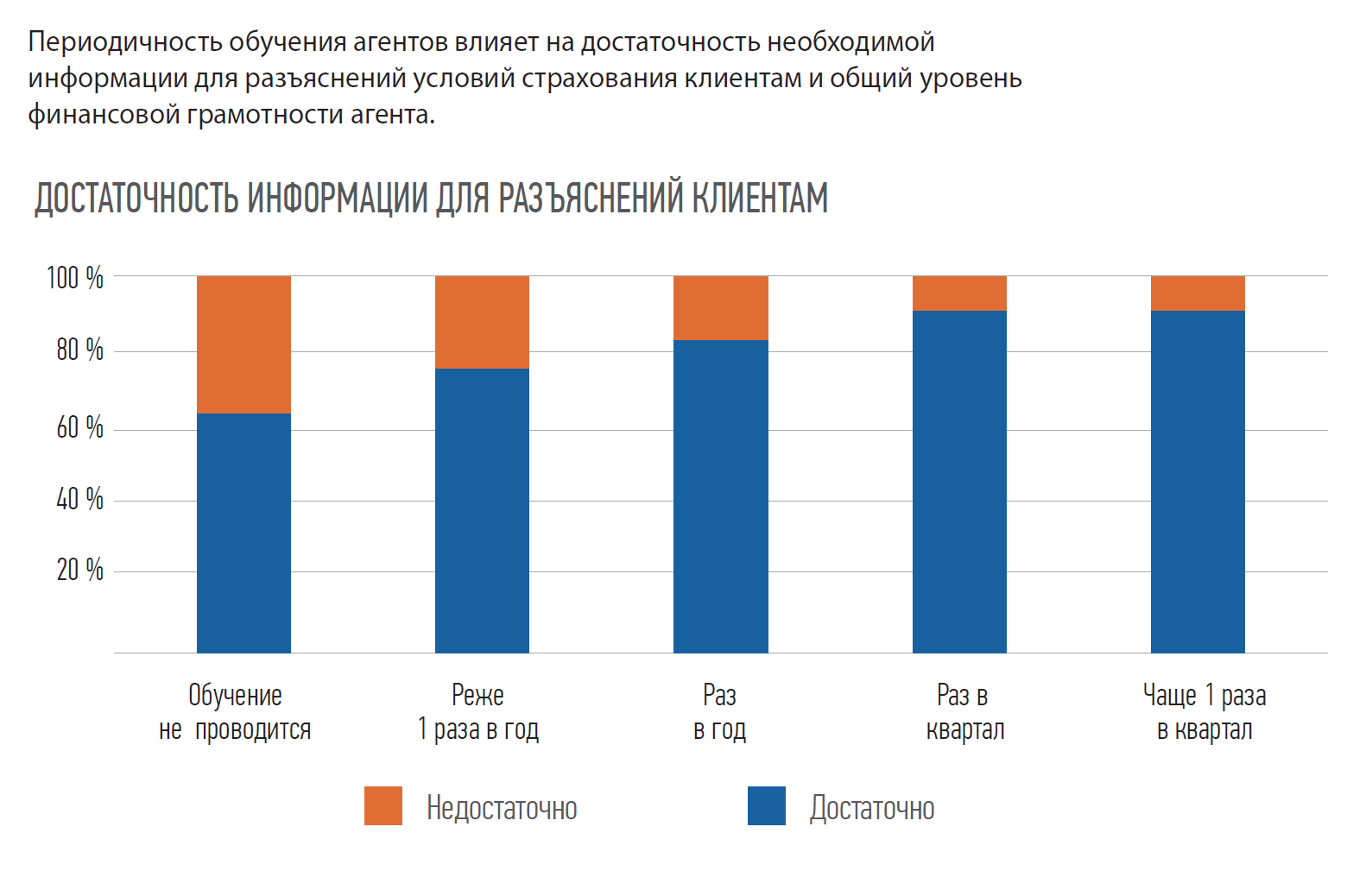

Э. П.: Результаты исследования могут быть приняты во внимание страховыми компаниями, активно развивающими свои агентские сети. Полученные замеры позволили отследить уровень самооценки профессиональных компетенций и знаний в сфере финансов различных возрастных категорий посредников, направления для улучшения взаимодействия агента со страховой компанией, влияние периодичности обучения на качество раскрытия информации о страховых продуктах, проанализировать причины колебания спроса на страховые услуги, а также комплексно взглянуть на портфель страхового агента.

Надеемся, что все обозначенные по итогам исследования наблюдения помогут страховым компаниям развивать дальше этот важный канал продаж и повышать качество взаимодействия агента с клиентом и страховой компанией.

ССТ: Как можно использовать потенциал агентов в повышении финансовой грамотности населения?

Э. П.: Хочется отметить, что этот потенциал существует. На вопрос анкеты «Есть ли у вас опыт участия в мероприятиях по повышению финансовой грамотности населения в качестве эксперта (финансового консультанта)» 23 % респондентов ответили, что имеют такой опыт, а 32 % — что проводят финансовые консультации по вопросам, не связанным со страхованием.

Учитывая, что страхование является достаточно сложным финансовым инструментов, для понимания принципов работы которого требуется обладать определенным набором знаний, то, конечно, страховые агенты могут внести существенный вклад в повышение общего уровня финансовой и страховой грамотности. В частности, при реализации страховых продуктов можно транслировать информацию по финансовому планированию и эффективному управлению рисками, рациональному выбору страховых продуктов и правилам цифровой безопасности. Надеемся, что указанные замеры по вовлеченности страховых агентов в финансовое просвещение будут показывать положительную динамику.

ССТ: Как Вы оцениваете перспективы развития агентского сегмента на фоне цифровизации страхования?

Э. П.: Международный и российский опыт показывает, что страховые агенты являются достаточно стабильным и востребованным каналом продаж страховых услуг. Цифровизация может упростить продажу отдельных несложных коробочных или регламентированных страховых продуктов, но страховое консультирование продолжит оставаться важным элементом формирования страхового продукта на индивидуальных условиях. Поэтому профессиональный страховой агент еще долгое время останется лицом страхового рынка.