- 22 мая, 2024

НАЧАЛО ВСС

20 мая 1994 года – не просто день основания Всероссийского союза страховщиков, но важная веха в становлении всей страховой отрасли, ознаменовавшая переход к системному развитию и объединению. Ветеран отечественного страхования, советник генерального директора ПАО СК «Росгосстрах» Николай Галагуза вспоминает, в какой обстановке создавался Союз страховщиков.

ССТ: Николай Федосеевич, вы один из тех, кто стоял у истоков современного страхования в России. Расскажите, с чего все начиналось?

Николай Галагуза: Всероссийский союз страховщиков в его нынешнем виде сложился не сразу. В связи с принятием в 1988 году закона о кооперации стало возможным развитие коммерческого страхования. Для лучшего понимания, какие предпосылки поспособствовали появлению ВСС, давайте посмотрим на ситуацию на страховом рынке в 1994 году.

Прежде всего, этот период примечателен значительным увеличением числа страховых компаний. Если на конец 1992 года их было около 1 тыс., то на конец 1994 года в России работало уже более 2,7 тыс. страховщиков.

В 1994 году значительно изменилась структура поступлений и выплат по видам страхования. Например, доля личного страхования в общем объеме собранных страховых взносов увеличилась с 44 % в 1993 году до 55,9 %, а доля выплат возросла с 47 до 60 %. Одной из причин такого роста явилось то, что в результате развития так называемого «возвратного страхования», для предприятий стал возможен уход от налогообложения фонда оплаты труда. Многие страховщики отдавали предпочтение именно этому виду страхования, специализируясь на личном страховании, включая добровольное медицинское страхование. Кроме того, получило широкое распространение страхование дополнительной пенсии, что также повлияло на увеличение доли личного страхования в структуре собираемых и выплачиваемых платежей.

Одновременно значительно снизилась доля страхования ответственности: с 18,3 % по полученным страховым премиям в 1993 году до 4,6 % в 1994-м. Доля выплат, соответственно, снизилась с 16,5 % в 1993 году до 4,8 % в 1994-м. Объясняется это тем, что некогда популярное страхование ответственности заемщика кредита уже практически не проводилось страховщиками. Одновременно не получили широкого распространения другие виды страхования ответственности, в том числе и профессиональной.

Нельзя не упомянуть и о негативных моментах российского страхового рынка. Прежде всего, это существование «карликовых» страховых фирм, созданных некоторыми компаниями под себя. Такие компании могли серьезно дискредитировать остальных страховщиков.

Второй основной проблемой была разобщенность страховых компаний. Созданные союзы и объединения, даже крупнейшие из них, РОСС и ССР, еще были, на мой взгляд, малоэффективны и не пользовались должным авторитетом среди профессионалов.

ССТ: Кто и зачем создавал эти объединения, какова была их роль в развитии рынка?

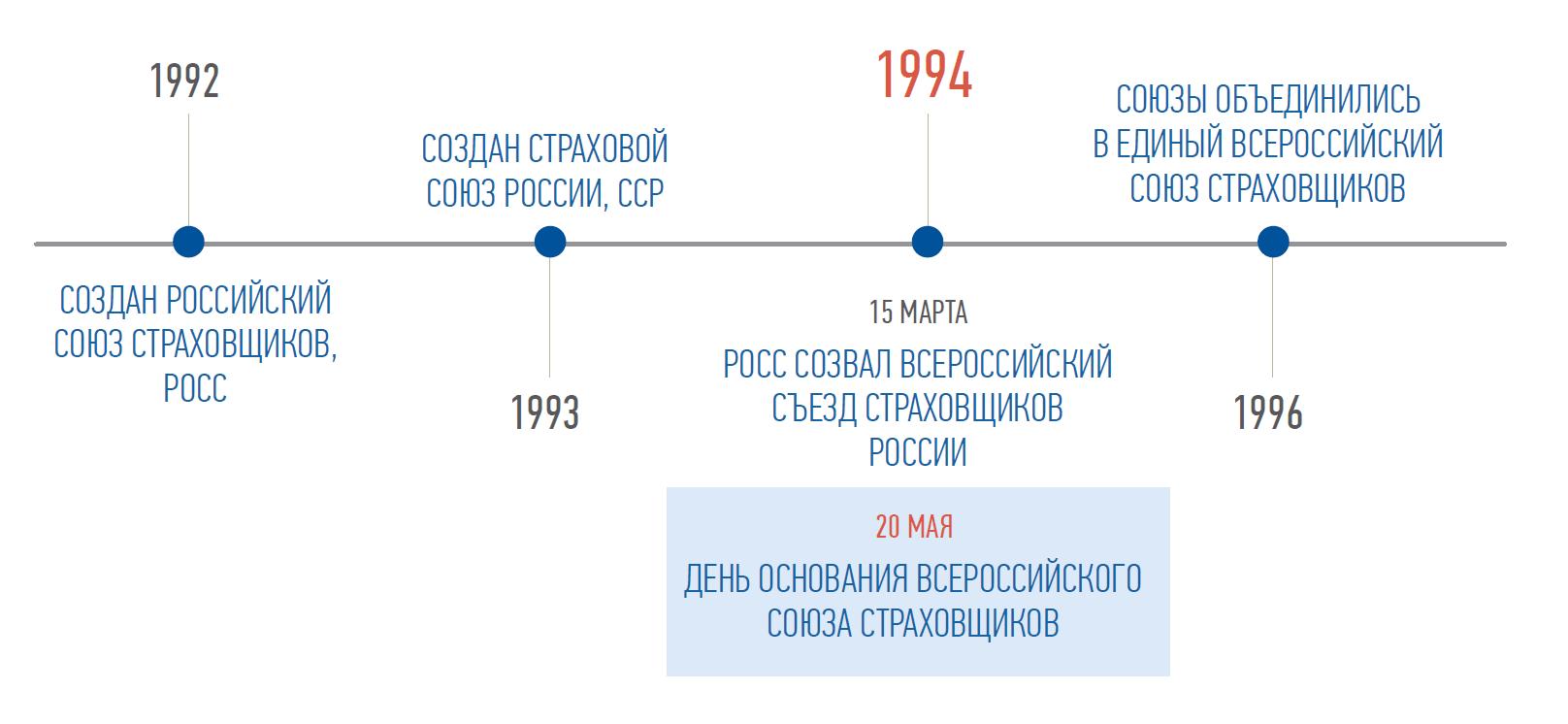

Н. Г.: После распада СССР в 1992 году группа активных страховых компаний создала Российский союз страховщиков — РОСС, президентом которого избрали Константина Ивановича Пылова, который до 1989 года работал на руководящих должностях в Главном управлении Госстраха СССР. Так что опыт и авторитет в страховании у него был большой. РОСС имел тесные связи с союзом страховщиков Германии, Франции, США.

Насколько я помню, после создания РОСС Госстрах и Ингосстрах в январе 1993 года создали Страховой союз России — ССР. Президентом союза избрали Вячеслава Викторовича Шахова, который, до ликвидации Главгосстраха СССР, был его Председателем Правления, а с 1992 по 1996 годы являлся председателем правления и первым президентом САО «Росгосстрах». ССР под его руководством объединял 160 страховых компаний (преимущественно крупных), многие из них входили в систему «Росгосстраха» после разделения его на отдельные юридические лица.

ССТ: А как появился ВСС в современном качестве?

Н. Г.: Не помню, кому принадлежала мысль объединить союзы. Но как мне рассказывали участники тех событий, на одной из последних Ассамблей страховщиков, которые РОСС организовывал и проводил в гостинице «Космос», была создана рабочая группа: коллеги стали разрабатывать устав Всероссийского союза страховщиков (ВСС). 15 марта 1994 года в зале Финансовой академии РОСС созвал всероссийский съезд страховщиков России. На нем присутствовало около 1000 представителей разных страховых организаций. На съезде был принят устав ВСС и избраны его руководящие органы. Членами нового страхового союза стали около 400 страховщиков.

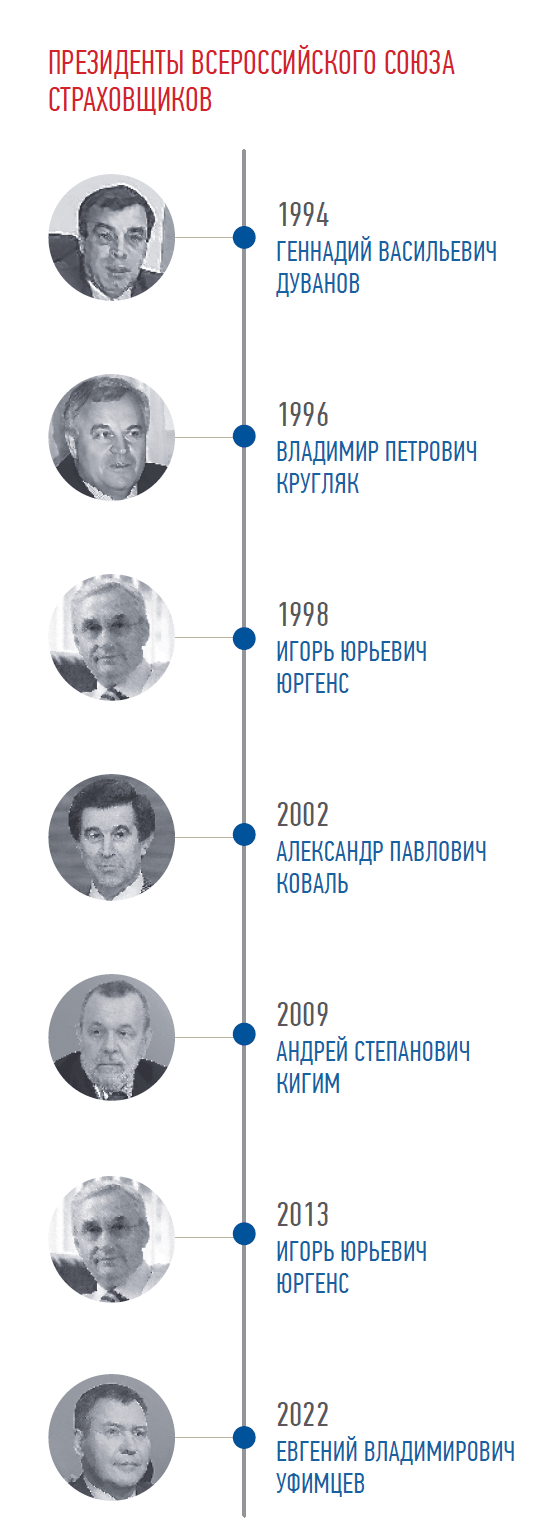

Насколько я знаю, в результате компромисса Константин Пылов с Вячеславом Шаховым решили, что не будут выдвигать свои кандидатуры, а останутся вице-президентами. Коллеги поддержали в качестве первого президента ВСС Геннадия Васильевича Дуванова, который в то время возглавлял страховую компанию «АСКО». В мае того же года Всероссийский союз страховщиков был зарегистрирован государственными органами и получил соответствующее свидетельство. 20 мая 1994 года считается днем основания Всероссийского союза страховщиков.

Позднее, к началу 1996 года, союзы объединились в единый Всероссийский союз страховщиков. Первым президентом объединенного союза был избран президент Ингосстраха Владимир Петрович Кругляк.

ССТ: Как начинал работу объединенный ВСС?

Н. Г.: В тот момент на рынке работало около 3,5 тыс. страховщиков, многие из которых не входили ни в какой союз. В новый ВСС вошло порядка 120–130 компаний. Уважаемые коллеги под руководством Владимира Петровича Кругляка, взяв на себя большой груз ответственности перед страховым сообществом, во многом начинали с нуля.

В то время Департамент страхового надзора под руководством Юрия Степановича Бугаева совместно со страховым сообществом начал большую работу над созданием законодательной и методологической базы работы страхового рынка.

ВСС удалось организовать обучающие курсы для страховщиков за счет проекта TACIS1. Это тоже сплачивало рынок, обеспечивало международное признание и помогло в объединении страховщиков. Со временем ВСС стал по-настоящему полезен отрасли не только как объединяющее начало, он стал важным органом самоуправления для всех участников рынка.

Началась и международная деятельность. По приглашению Мюнхенского перестраховочного общества многие руководители страховых компаний поехали в первый большой тур по Германии. Для них организовывали лекции, они знакомились с бизнесом немецких компаний. Практика международного обмена между многими европейскими странами, США и Россией эффективно развивалась и стала возможной на постоянной основе.

ССТ: С какими сложностями приходилось сталкиваться тогда ВСС и всей страховой отрасли?

Н. Г.: Глобальному развитию страхового рынка ничто не препятствовало, кроме наличия большого количества мелких компаний, недокапитализированных и непрозрачных. Кэптивы работали на своих акционеров — вот и весь рынок. Конечно, такие компании, как РОСНО, МАКС, Альянс, РЕСО, Интеррос и некоторые другие, постепенно поднимались над общим уровнем как настоящие флагманы бизнеса. К ним я бы еще добавил АСКО, ВСК, ПСК. Ингосстрах твердо стоял на ногах. А развитие Росгосстраха проходило не просто. Достаточно только вспомнить неудавшуюся попытку его приватизации. Потом компания переживала сложные этапы преобразований, пока туда не пришел генеральным директором Алексей Леонардович Головков и не начал наводить системный порядок…

Практика международного обмена между многими европейскими странами, США и Россией эффективно развивалась, и стала возможной на постоянной основе.

Вообще же страховой рынок проходил стадию нормального естественного роста. Но мы не пошли в развитии семимильными шагами в том числе из-за позиции министерства экономики, в то время очень влиятельного. Дело в том, что многие страховые рынки других стран вставали на ноги за счет обязательных видов страхования. ВСС тоже лоббировал внедрение такого важного в социальном плане вида страхования, как ОСАГО. Но в Минэке, твердо доказывали, что обязательный вид страхования равен дополнительному налогу. А их задача — снизить налоги и на предприятия, и на граждан. Тогда мы не смогли отстоять свою позицию и убедить власти, что без обязательного страхования страховой рынок будет расти еще очень долго. И только благодаря большим усилиям, проявленным активными членами ВСС и особенно Игорем Николаевичем Жуком, в 2003 году удалось принять Федеральный закон № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

ССТ: А что Вы можете сказать, с позиции Вашего многолетнего опыта, про современное состояние страхования в России? Удалось ли прийти к тому, что в то время задумывалось?

Н. Г.: У нас сейчас есть большие преимущества, но есть и недостатки. Преимущества — это наличие более 100 сильных страховых компаний, очень большое количество видов страхования, в том числе страхование ответственности, которого практически не было в СССР, гибкие продукты, подстраивающиеся под потребности страхователя. К большим плюсам я отношу IT-технологии, цифровизацию бизнес-процессов, онлайн-продажи и урегулирование убытков, внедрение сервисных составляющих в продукты и в отдельные линии обслуживания клиентов.

Минусом я считаю низкий по сравнению с СССР уровень охвата страхованием населения в целом, имущества, сельского хозяйства. В СССР было, чем гордиться! Только по накопительным видам страхования Госстрахом было заключено более 52 млн договоров. В среднем каждая семья имела 2,5 договора добровольного страхования. Были застрахованы все строения, принадлежащие гражданам, весь урожай, имущество и животные колхозов и совхозов. Доля собираемой страховой премии в ВВП страны составляла 3,5 %. Накопленные резервы и запасные фонды были столь велики, что Госстрах не использовал перестрахование.

Огромные суммы Госстрах направлял на превентивные мероприятия: на эти деньги строили десятки пожарных депо, пожарных водоемов, проводили борьбу с эпизоотией животных, выделяли средства ГАИ для снижения аварийности.

Сейчас сборы страховой премии всеми страховыми компаниями России на уровне 1,8 % ВВП, а ведь за сборами идут и выплаты. Этого явно недостаточно.

ССТ: А какое место в этой масштабной страховой системе занимает ваша компания — Росгосстрах?

Н. Г.: За весь период работы всероссийского союза страховщиков Росгосстрах всегда принимал активное участие в решении значимых для страхового рынка задач. Представители Росгосстраха постоянно принимали участие в работе комитетов, рабочих групп и комиссий ВСС. Под надежной страховой защитой Росгосстраха находятся 6,5 млн клиентов и 105 тыс. компаний.

Мы представлены в 1206 населенных пунктах по всей России в 8 федеральных округах. Представители нашего огромного агентского корпуса из более, чем 30 тыс. страховых агентов, готовы прийти на помощь даже в самых отдаленных уголках страны.

У нас высокий статус надежности, который ежегодно подтверждают отечественные рейтинговые агентства Эксперт РА и НКР.

Только за 2023 год Росгосстрах выплатил клиентам более 32 млрд руб. по страховым событиям. А крупнейшие выплаты исчислялись сотнями миллионов. Например, 206 млн выплачено двум сельхозпредприятиям Ставропольского края за частичную потерю урожая из-за почвенной засухи, а 128 млн выплачено по договору страхования строительно-монтажных рисков после пожара в строящемся здании в Москве.

У нас сейчас есть большие преимущества, но есть и недостатки. Преимущества — это наличие более 100 сильных страховых компаний, очень большое количество видов страхования, в том числе страхование ответственности, которого практически не было в СССР.

Росгосстрах ведет активную социальную деятельность по различным направлениям: инклюзивный спорт, счастливое детство и развитие отечественной культуры. Например, поддерживает велосипедный клуб паралимпийских спортсменов «Армада», помогает семьям SOS-Деревень и является партнером российского фестиваля «Театральный маршрут». Ежемесячно Росгосстрах оказывает финансовую поддержку Центру реабилитации АНО «Хитровщинский дом милосердия».

За большой вклад в развитие страхования Росгосстрах был трижды удостоен благодарности Президента РФ.

Пользуясь возможностью, хочу поздравить многотысячный коллектив Всероссийского союза страховщиков с юбилеем! Я считаю, это большая гордость быть частью такой значимой и масштабной организации. Каждый день эти люди трудятся на благо страховой отрасли, финансового рынка, экономики нашей страны, а значит, ради повышения благосостояния каждого из нас. ВСС прошел огромный путь, столько всего было реализовано, и тем не менее, жизнь сейчас меняется настолько стремительно, что буквально каждый год перед страховым сообществом и СРО встают новые, еще более амбициозные цели, и это замечательно! Финансовая грамотность общества, качество продаж и урегулирования в страховании, цифровизация — лишь немногие вещи, над которыми еще предстоит работать и работать. И я желаю коллегам вдохновения, оптимизма, энергии, чтобы сворачивать любые горы. Потому что страхование — это важно. Как говорим мы в Росгосстрахе, благодаря нашей работе каждый гражданин страны сможет жить счастливо и без тревог.