- 15 ноября, 2024

МЕДИЦИНА РАВНЫХ ВОЗМОЖНОСТЕЙ

Дефицит кадров оказывает существенное влияние на развитие медицинского страхования. Руководитель департамента разработки продуктов блока медицины Страхового Дома ВСК Валентин Молев считает, что ДМС позволяет обеспечивать качественные медицинские услуги в регионах, а также является эффективным инструментом для привлечения персонала в малый и средний бизнес.

ССТ: Какие сейчас тенденции можно выделить на рынке ДМС?

Валентин Молев: Тенденции развития добровольного медицинского страхования, безусловно, связаны с кадровой проблемой. ДМС — это, в основном, корпоративные договоры. Ощущаемый сейчас предприятиями дефицит кадров оказывает существенное влияние на рынок ДМС и на трансформацию страховых продуктов.

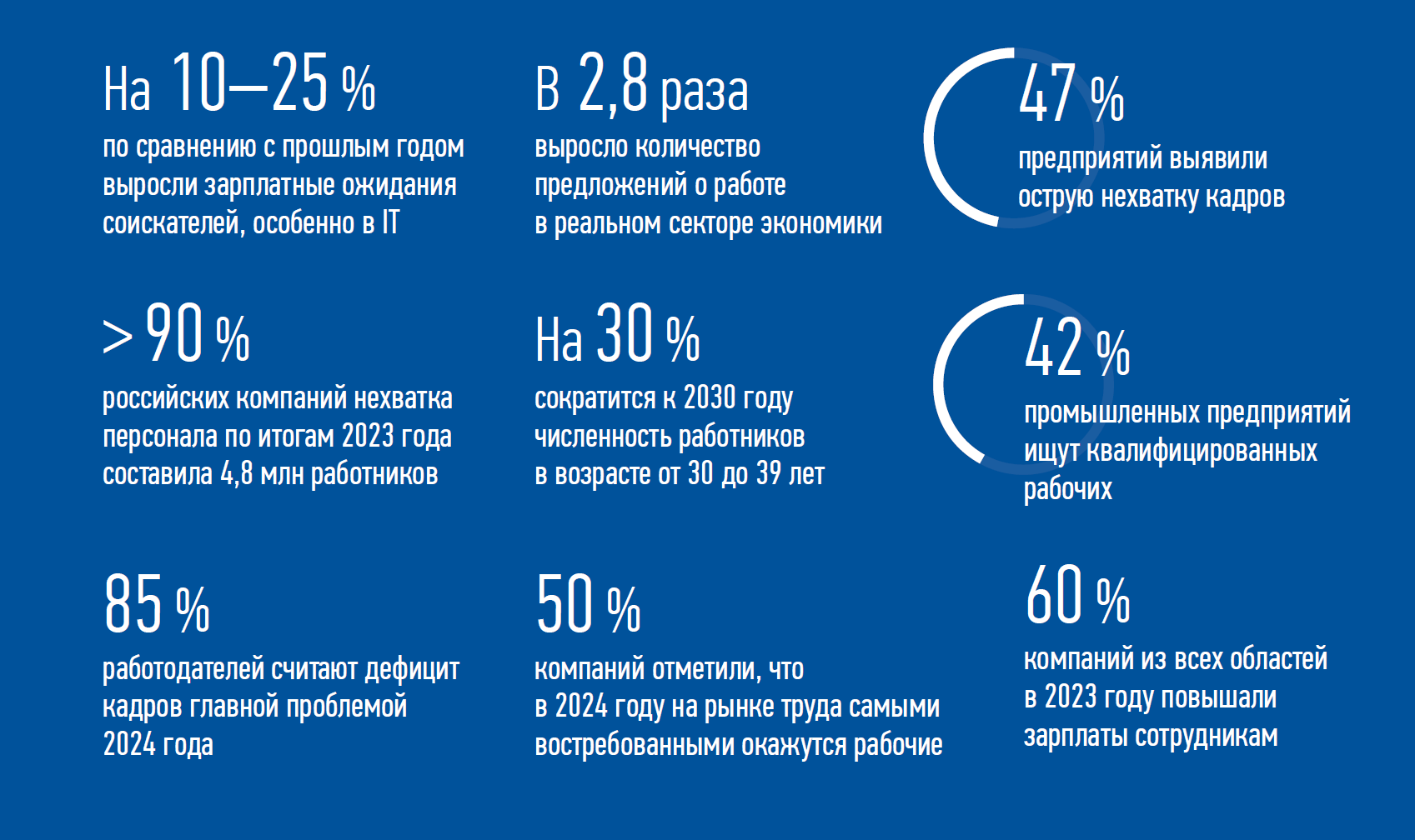

Количество вакансий в России растет во всех сферах деятельности, квалифицированных специалистов не хватает. А в IT-сфере эта проблема актуальна не только для России, но и для всего мира.

Работодатели решают проблему разными способами. Кто-то готов повышать зарплату — таких чуть больше половины. Порядка 44 % руководителей готовы предлагать гибридные графики, в том числе — удаленную работу. В 2023 году компании начали активнее конкурировать друг с другом за рабочие кадры, то есть переманивать специалистов, повышать зарплаты и предлагать социальный пакет.

ССТ: Как эти факторы отражаются на рынке ДМС?

В. М.: Повышать зарплату постоянно невозможно. Как показывает практика, через 3–4 месяца человек привыкает к этим деньгам и опять начинает задумываться о смене работы.

Программа «Стандарт» с достойными клиниками, с хорошим комплексом медицинских услуг для московского коллектива от 100 человек стоит 26–28 тыс. руб. на человека. Если на те же деньги человеку повысят зарплату, то потратит ли он эти деньги на здоровье? Конечно, нет — про здоровье думают в последнюю очередь. То есть HR опять нужно бороться за сохранение специалиста. Одним из действенных инструментов в решении этих проблем является ДМС.

До нынешнего года только 17 % работодателей в России обеспечивали ДМС для своих сотрудников. В основном, это крупные предприятия. 2024 год изменил ситуацию. Мы видим рост ДМС за счет договоров для малого и среднего бизнеса, который также занят активным поиском сотрудников. С помощью новых продуктов ДМС им удается привлечь к себе специалистов — во многом срабатывает эффект новизны.

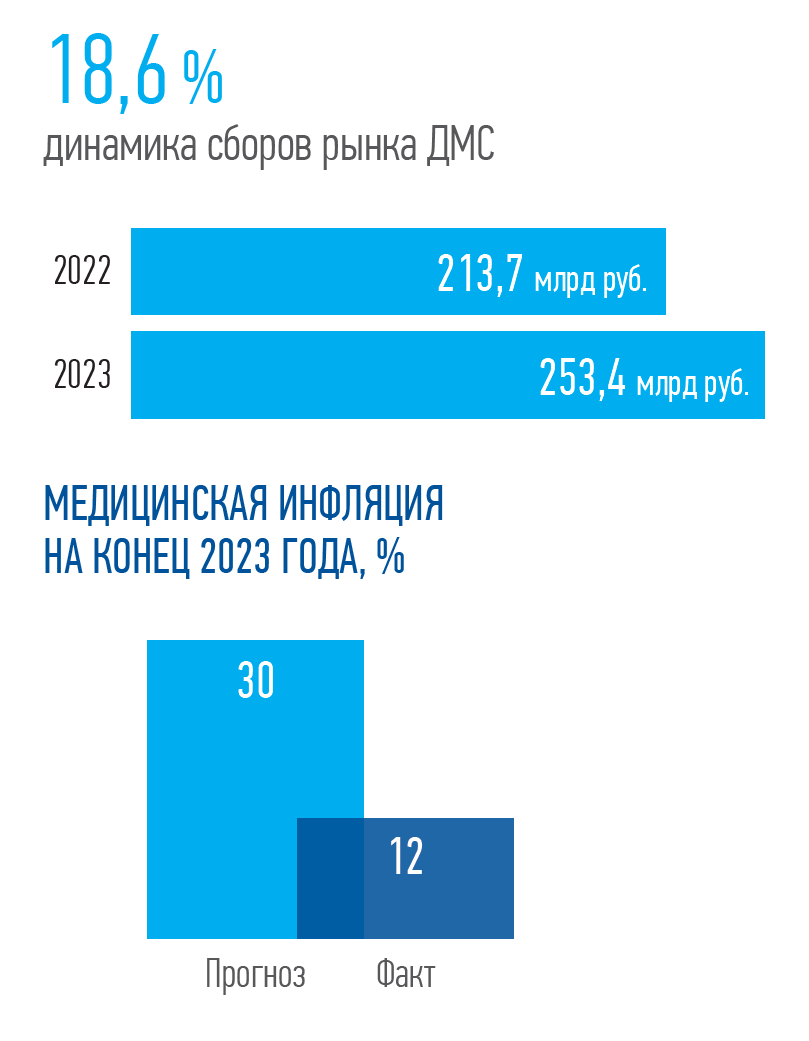

Спрос на ДМС вырос за последние два года на 13 %. Аналитики связывают это с повышенным интересом к здоровью на фоне пандемии.

Страховаться начали, в том числе, через банковский канал: для таких коллективов в подразделениях кредитования бизнеса начали предлагать соответствующие страховые продукты. На малых и средних предприятиях ДМС никогда не практиковалось, теперь здесь есть интересные предложения.

Кроме того, происходит изменение профиля клиентов. Сокращается портфель международных компаний из-за передачи активов российским (или другим зарубежным) инвесторам.

Еще одним из факторов развития ДМС является рост информированности людей, распространение информации об этих продуктах через рекламу в интернете и мероприятиях. Еще 10 лет назад о ДМС знали, в основном, только сотрудники крупных или международных компаний. Сейчас 76 % работодателей считает ДМС самой востребованной опцией соцпакета, а 69 % сотрудников выбрали ДМС как важную льготу.

ССТ: Как отвечают на эти вызовы страховщики?

В. М.: В 2024 и 2025 году основным драйвером роста будет медицинская инфляция, прямо влияющая на рост тарифов ДМС. Например, в стоматологии — одна из самых высоких медицинских инфляций, в том числе, из-за стоимости расходных материалов. Другие важные факторы — это страхование «синих воротничков» и развитие ДМС для малого и среднего бизнеса.

Ситуация на рынке потребовала от страховщиков более взвешенной тарифной политики по всему портфелю. Рост инфляции, санкции, смена бизнес-модели по перестрахованию — все это обусловливает тренд на ужесточение тарифной политики. С другой стороны, стресс позволяет развиваться продукту, который в «тепличных условиях» показывал недостаточную динамику. По результатам опроса HR-служб большинство компаний сохраняют ДМС для сотрудников и их родственников.

ССТ: Как ваша компания адаптировала программу ДМС к новым потребностям работодателя?

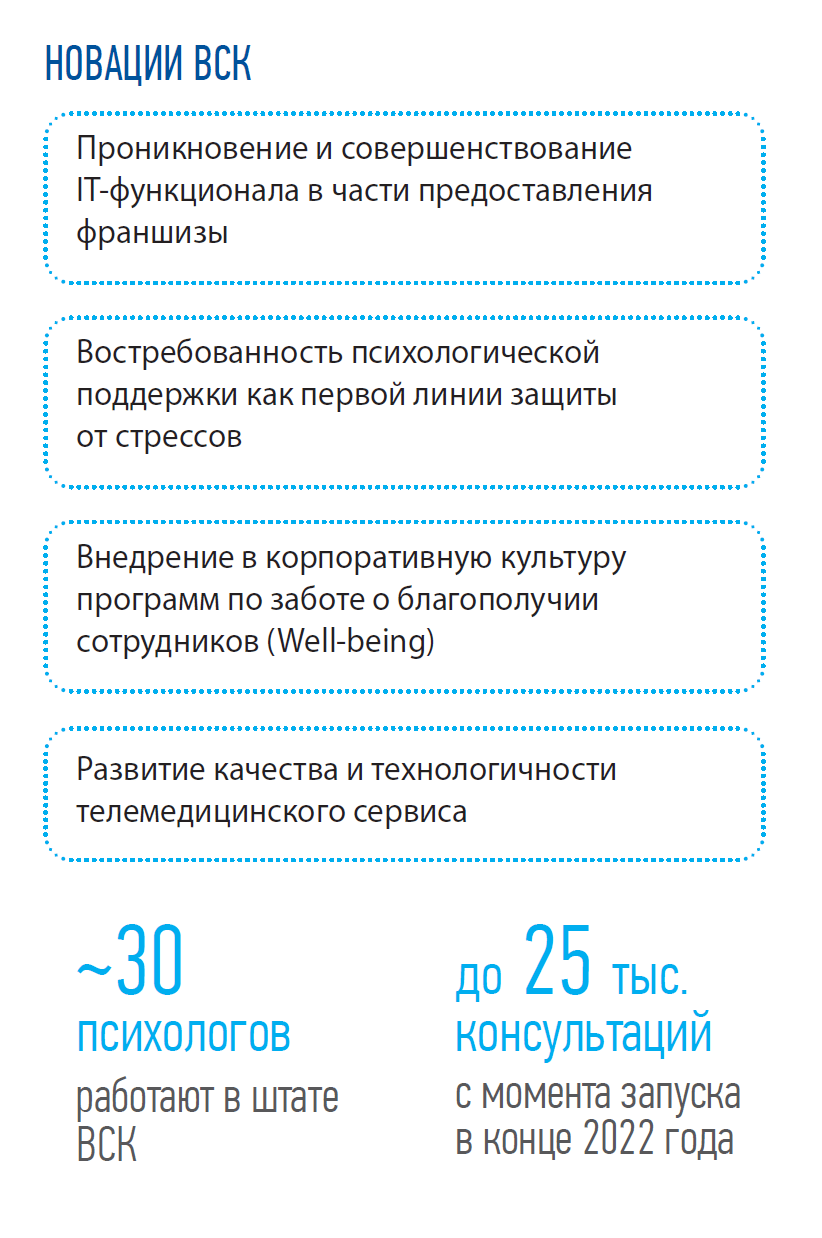

В. М.: ВСК активно предлагает клиентам инструмент франшизы — в медицине это выглядит как со-оплата: часть расходов по ДМС оплачивают работодатель, часть — сам сотрудник. Нам важно, чтобы сам застрахованный был вовлечен в свое выздоровление. Благодаря наличию франшизы он может посещать более дорогие клиники и получает более широкий спектр услуг.

С 2016 года мы работаем в телемедицине, начав развивать этот страховой продукт одними из первых. В 2022 году мы сделали продукт «Цифровая клиника», который стал «красной линией» наших продуктов в ДМС. За счет этого сервиса начали активно развиваться наши возможности.

«Цифровая клиника» сейчас — это не просто телемедицина, но широкий набор сервисов. С ее помощью мы изучаем паттерны поведения клиентов: куда они обращаются, с какими врачами общаются и пр. Так мы увидели, что существует необходимость оказывать клиентам, в том числе, и психологическую поддержку. Теперь в рамках «Цифровой клиники» мы предоставляем услуги собственных психологов.

Мы также заметили, что пик обращений за консультациями психолога обычно наблюдается в конце года. В то время происходит подведение итогов и бюджетирование на следующий год. В основном эти задачи решает женский коллектив, работающий в финансовой сфере. На фоне стресса возникают проблемы со здоровьем: прострелило спину, болит голова, проблемы с ЖКТ или сердцем и т. д. Психолог, консультируя клиента, замечает определенные паттерны поведения или жалобы. Он может направить человека к специалисту необходимой медицинской специальности. Такой подход служит драйвером развития телемедицины и прочих наших сервисов. Кроме того, простая консультация с психологом и вовремя выявленные симптомы заболевания позволяют сократить время выздоровления и сберечь нервную систему пациента.

ССТ: Такое внимание к развитию медицины обусловлено стратегическими целями компании?

В. М.: Ничего бы этого не было, если бы не внимание к этой теме со стороны нашего акционера, который считает, что наших стратегических целей можно достичь только за счет здоровья. Это справедливо как для наших сотрудников, так и для наших клиентов.

За прошедший трехлетний стратегический цикл, то есть в 2020–2023 годах, акционер вложил в развитие продуктов и цифровых сервисов до 2 млрд рублей. Это серьезные инвестиции. За этот период также существенно поменялся наш портфель. В какой-то момент он содержал больше государственных компаний и корпораций. Сейчас это — в большей степени коммерческий рынок, который доверяет нам свое здоровье. Развитие наших продуктов ДМС для малого и среднего бизнеса обусловлено гибкой тарифной политикой страховой компании. Изначально этот сегмент считался нецелевым, и тарифы для него были высокими. Сейчас ситуация изменилась.