- 15 ноября, 2024

ПОДСТРАИВАТЬСЯ ПОД ИНТЕРЕСЫ КЛИЕНТА

Компания «СберСтрахование жизни» готова предоставить человеку все, что ему необходимо. В этом проявляется приверженность компании интересам человека, убеждена управляющий директор дивизиона «Инвестиции и накопления» Сбербанка Ольга Монахова.

ССТ: Страхование жизни обычно предполагает долгосрочные программы защиты и накоплений — от 5 лет. Почему сейчас стали популярны более краткосрочные продукты, сроком до трех лет, и правда ли, что у населения меняется горизонт финансового планирования?

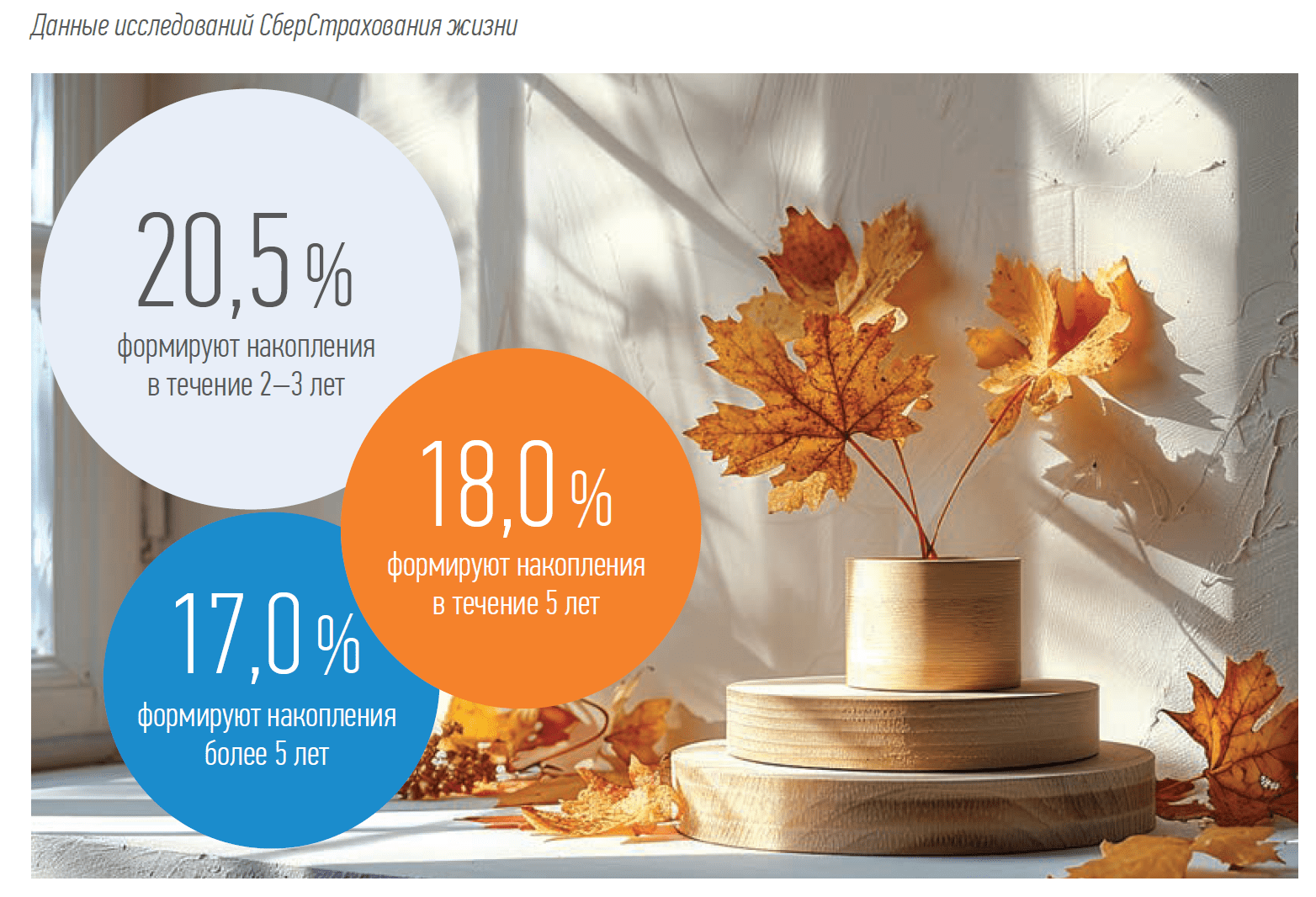

Ольга Монахова: Согласно данным наших исследований горизонт финансового планирования населения действительно меняется. Каждый пятый (20,5 %) опрошенный признался, что предпочитает формировать накопления в течение 2–3 лет. В течение 5 лет формируют накопления около 18 % россиян, а более 5 лет — 17 %. Во многом это связано с изменениями по кривой доходности, которые мы наблюдаем последний год.

Раньше, чем длиннее был срок размещения, тем выше потенциальная доходность. С ростом ключевой ставки ситуация изменилась. Если раньше на коротких сроках работали в основном банки, то сейчас и управляющие, и страховые компании стали предлагать клиентам продукты сроком менее трех лет.

ССТ: На Ваш взгляд, оформление более коротких продуктов, сроком до трех лет, это для страховых чаще всего новые деньги или перекладывание денег из длинных договоров в более короткие?

О. М.: На 50 % это новые деньги, еще 50 % — переразмещения из других финансовых продуктов.

ССТ: Предусматривают ли более короткие договоры какие-то выплаты на случай инвалидности или смерти?

О. М.: Несмотря на более короткие сроки, в этих продуктах сохраняются классические преимущества продукта страхования жизни. Договор предусматривает выплаты в случае смерти и смерти в результате несчастного случая, а также в случае инвалидности. Но финальные условия зависят от продукта, его условий и срочности.

Также важно, что в случае смерти не нужно ждать полгода до открытия наследства — выгодоприобретатель получает страховую выплату сразу.

ССТ: Более короткие страховые продукты будут существовать не так долго. Возможно, вскоре ключевая ставка пойдет вниз. Почему все же страховые компании решили вложиться в их разработку?

О. М.: Да, как только ключевая ставка начнет опускаться, а кривая доходности — выравниваться, будет вновь расти интерес к длинным продуктам — сроком более трех лет. Сейчас компании предлагают продукты на более короткие сроки исходя из того, что интерес к ним среди населения возрос.

С ростом ключевой ставки ситуация изменилась. Если раньше на коротких сроках работали в основном банки, то сейчас и управляющие, и страховые компании стали предлагать клиентам продукты сроком менее трех лет.

ССТ: Когда вы запустили короткую линейку продуктов?

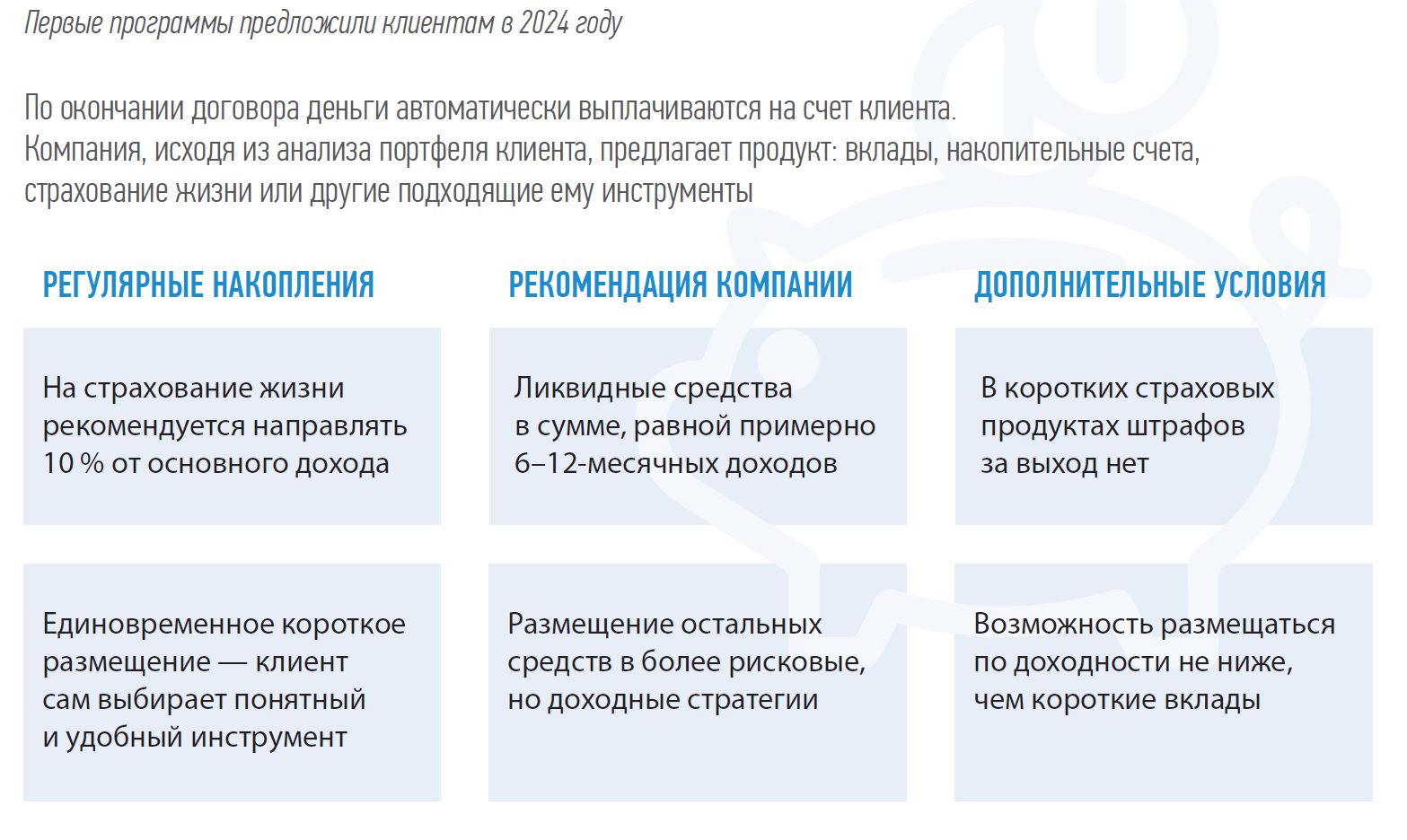

О. М.: Первые программы на более короткие сроки мы предложили клиентам в 2024 году. По окончании договора деньги автоматически выплачиваются на счет клиента. Далее ему делается предложение, исходя из анализа его портфеля. Это могут быть вклады, накопительные счета или страхование жизни, то есть, все инструменты, которые подходят к его портфелю для инвестирования.

Если это регулярные накопления, то, как правило, на страхование жизни рекомендуется направлять 10 % от основного дохода. Если это единовременное короткое размещение, то здесь клиент сам выбирает наиболее понятный и удобный для него инструмент. Мы рекомендуем иметь ликвидные средства в сумме, равной примерно 6–12-месячных доходов. Все остальное предпочтительнее размещать, возможно, в более рисковые, но доходные стратегии.

Также хочу сказать, что в наших коротких страховых продуктах штрафов за выход нет. Но если человек выходит раньше окончания договора страхования, то есть потери доходности.

ГОРИЗОНТ ФИНАНСОВОГО ПЛАНИРОВАНИЯ ПОТРЕБИТЕЛЕЙ ФИНАНСОВЫХ УСЛУГ

ЛИНЕЙКА БОЛЕЕ КРАТКОСРОЧНЫХ ПРОДУКТОВ СБЕРСТРАХОВАНИЯ ЖИЗНИ

ССТ: Почему компания отказалась от штрафов?

О. М.: В накопительном страховании жизни всегда была практика, когда клиент терял сумму взносов за первый и второй год при расторжении договора. Но страхование жизни очень сильно поменялось, и во многом Сбер здесь был первым, задавал тренды.

Еще год назад мы отменили большие штрафы по накопительному страхованию жизни. В единовременном взносе они составляли порядка 3–4 %. Мы уже с первого года сделали выкупные суммы в 85–95 % от взносов. А по коротким программам в принципе ушли от штрафов. Клиент в любой момент времени может забрать всю сумму внесенных средств за минусом дохода. И такой порядок выплаты клиентам хорошо понятен.

ССТ: Но ведь страховая компания понесла расходы на заключение договора страхования, на работу сотрудников, которые обслуживали этот договор. Каким образом компенсируются эти расходы, если досрочное расторжение не штрафуется?

О. М.: Ну, во-первых, очень маленький процент договоров расторгается досрочно. Прибыльность портфеля смотрится в целом с учетом среднего срока жизни договора. На отсутствии расторжений более длинных договоров сказывается очень низкий процент мисселинга: сейчас он составляет менее 0,5 %.

Главный вывод в том, что страхование жизни меняется. СК «Сбербанк страхование жизни» предлагает продукты на более короткие сроки. Это сейчас в тренде, учитывая ключевую ставку. В этом проявляется наша приверженность интересам клиента. Мы предоставляем нашим клиентам возможность размещаться по доходности не ниже, чем короткие вклады.