- 14 декабря, 2021

СОВЕТНИК В ПРИЛОЖЕНИИ

Благодаря современным технологиям и их проникновению в такую социально значимую сферу, как добровольное медицинское страхование, страховщики получают возможность создавать реальную дополнительную ценность для своих клиентов и сотрудников предприятий. О том, какие потребности застрахованных лиц может сейчас решить страховая компания, рассказал исполнительный директор по личному страхованию АО «СОГАЗ» Иван Командный.

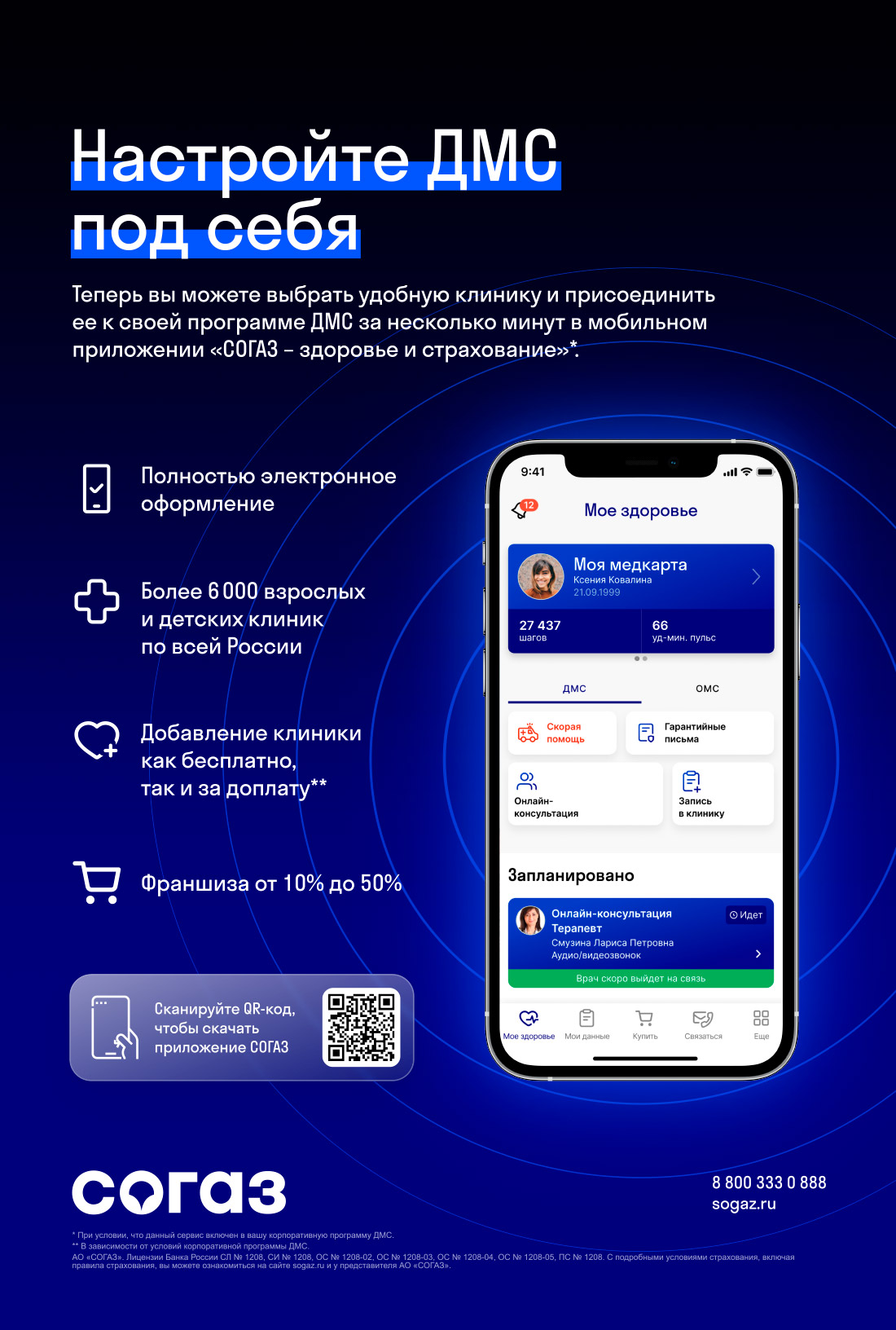

Современные страховые технологии: В СОГАЗе разработан уникальный продукт по добровольному медицинскому страхованию для корпоративных клиентов, который позволяет человеку самостоятельно настроить список клиник по своим потребностям. Почему это оказалось актуальным сейчас?

Иван Командный

Фото: Исполнительный директор по личному страхованию АО «СОГАЗ»

Иван Командный: В России сформировался нестандартный подход к добровольному медицинскому страхованию. Каждая организация подбирает себе сеть клиник, которые могут посещать сотрудники, и двух одинаковых сетей ЛПУ не найти. В такой конструкции невозможно угадать все клиники, в которые хочет ходить каждый отдельный сотрудник.

В других странах подход совершенно иной: там либо есть лимит по возмещению, и тогда сотрудник может лечиться в любой клинике, либо есть несколько уровней клиник, и тогда сотрудник обслуживается в одной из категорий.

ССТ: Но ведь обычно заказчик на тендере указывает, какие клиники он хотел бы получить в предложении?

И. К.: Это решение все-таки принимает работодатель, а не сам сотрудник. Учитывать пожелания всех работников сложно и дорого. Но всегда есть индивидуальные потребности. Понимая это, мы в нашем страховом продукте дали возможность добавлять клинику не в общем договоре, а конкретному человеку.

ССТ: Как организован процесс?

И. К.: Все очень просто. В мобильное приложение «СОГАЗ — здоровье и страхование» может зайти каждый сотрудник предприятия. Там в меню можно выбрать регион, вид помощи (например, стоматология), конкретную клинику — она добавляется в список клиник, доступных для посещения данного конкретного сотрудника. В этом меню присутствуют все клиники, с которыми мы работаем, то есть порядка 10 тыс. медицинских организаций по всей России.

Обслуживание по всем дополнительным клиникам проходит с обязательной франшизой (10 % или выше), которая гарантирует, что человек идет в клинику не от скуки, а только в случае реальной необходимости. Если человек оплачивает 10 % услуги, остальное будет оплачено по его полису ДМС.

ССТ: Есть ли при этом в договорах добровольного страхования базовые программы без франшизы?

И. К.: Корпоративная часть всегда остается такой, какой ее изначально хотела бы видеть организация — с франшизой или без. Процент организаций, которые включают франшизу в договоры ДМС, уже превышает 10 %.

ССТ: Если сотрудник имеет программу невысокого уровня, но хочет лечиться в элитной клинике и согласен на франшизу, потребуется ли ему доплата?

И. К.: Условия включения дополнительных клиник зависят от двух факторов — стоимости той клиники, которую человек хочет включить дополнительно, и стоимости той программы, которая уже предоставлена работодателем. Можно бесплатно подключить любую другую клинику такого же уровня или уровня ниже. Если же вы хотите подключить клинику уровнем выше, нужно доплачивать разницу в цене.

ССТ: Интересна ли система включения дополнительных клиник для командированных сотрудников?

И. К.: Да, это очень удобно, но в период пандемии командировок не очень много.

Зато многие сотрудники работают сейчас удаленно. Если ранее корпоративная программа ДМС подразумевала, что сотрудник будет лечиться рядом с офисом, то теперь ему удобнее приходить в клинику рядом с домом. А такие клиники с большой долей вероятности не были включены в корпоративную программу. Таким образом, наше решение позволяет исправить эту ситуацию.

ССТ: Доступ к вашему решению бесплатный?

И. К.: Наше приложение доступно бесплатно. Возможна обратная ситуация, когда работодатель по каким-то соображениям не хочет, чтобы возможность подключить дополнительную клинику была доступна сотрудникам, тогда на этапе заключения корпоративного договора он может отказаться от доступа к этому предложению. Но таких отказов мы пока не встречали.

ССТ: Как создавался ваш страховой продукт?

И. К.: Некоторое время назад мы проводили сессию дизайн-мышления с пользователями ДМС, где и обнаружили нереализованную потребность в добавлении тех клиник, которых нет в корпоративной программе. Реализовать удобное всем сторонам решение с мобильным приложением удалось в этом году. У нас полностью обновилось мобильное приложение, мы объединили его с телемедицинским сервисом, а в сентябре запустили пилот с добавлением клиник по выбору работника.

Мы не встретили ни одного клиента, который воспринял бы эту возможность негативно, количество равнодушных не превышает 20 %. Стандартная реакция — интерес и желание включить эту возможность в свои корпоративные программы. Сейчас в пилоте участвуют несколько десятков тысяч застрахованных. С начала следующего года мы хотим развернуть этот сервис уже полноформатно на всех наших клиентов.

ССТ: Каким образом вы планируете информировать ваших клиентов, сотрудников ваших клиентов о новом сервисе?

И. К.: Стандартно, когда начинается новый период действия договора страхования, мы отправляем либо SMS, либо на электронную почту номер полиса ДМС.

Также сообщаем о том, что вся информация находится в мобильном приложении. А уже в приложении мы ему расскажем обо всем, что можем предложить. У нас масса цифровых сервисов: это и онлайн-запись к врачу, и телемедицина, и чат с врачом-куратором.

Также человек может через мобильное приложение добавить в программу ДМС своих родственников.

Мы понимаем, что возможность доступа к мобильному приложению есть у 99 % наших застрахованных. Во всяком случае, у нас никогда не было зафиксировано такой проблемы, как отсутствие доступа к мобильному приложению или затруднения при его использовании.

ССТ: Помимо удобства для потребителей, какие еще задачи решают такие технологии?

И. К.: Медицинское страхование всегда было неотъемлемой частью социальной сферы. Сейчас стало модно рассуждать о концепции устойчивого развития и корпоративной социальной ответственности, но СОГАЗ уже минимум лет пять или даже больше ведет себя в соответствии с принципами ESG-повестки. Мы осознанно отказываемся от бумажных носителей и концентрируемся на мобильных приложениях и дистанционных сервисах. Безусловно, в разработке новых решений мы исходим из их ценности для потребителя. Так как мы занимаемся медицинским страхованием, то это сразу определяет их социальную значимость.

ССТ: Как меняется ДМС в контексте развития технологий?

И. К.: Появление новых технологий сильно влияет на рынок добровольного медицинского страхования. Он становится все более и более сервисно-ориентированным.

Добровольное медицинское страхование — это все-таки не классическое страхование. Здесь очень важна именно сервисная, медицинская часть, которые активно развиваются в последнее время. Мне кажется, что именно это определяет сейчас характер будущего развития медицинского страхования в России — развитие технологий и возрастающая роль страховщика как интегратора, как технологического лидера, как провайдера, который объединяет все физические части процесса лечения с помощью некой цифровой оболочки.

Медицинское страхование всегда было неотъемлемой частью социальной сферы. Сейчас стало модно рассуждать о концепции устойчивого развития и корпоративной социальной ответственности, но СОГАЗ уже минимум лет пять или даже больше ведет себя в соответствии с принципами ESG-повестки.

Целевой клиентский путь сегодня принципиально иной, чем 10 лет назад. Раньше застрахованный работник получал бумажку со списком клиник. Когда он болел, то смотрел в этот список и выбирал ближайшую клинику, звонил туда по телефону и записывался на прием к врачу или вызывал его на дом.

Потом он шел к врачу, врач назначал анализы, пациент сдавал анализы, опять шел к врачу, его направляли к узким специалистам, назначали дополнительные исследования и так далее. То есть человеку приходилось несколько раз приходить в клинику, терять время. Вместе с тем каждый промежуточный визит и прием у врача повышал стоимость медицинской программы.

Условия включения дополнительных клиник зависят от двух факторов – стоимости той клиники, которую человек хочет включить дополнительно, и стоимости той программы, которая уже предоставлена работодателем.

ССТ: А что может поменяться в этих процессах?

И. К.: Сейчас ситуацию совершенно иная.

Пока человек не болеет, мы очень много работаем над разными профилактическими сервисами. Так, наше приложение интегрировано с данными носимых устройств. Мы начинаем работу над тем, чтобы на базе мобильного приложения давать полезные советы по профилактике различных заболеваний. А если человек все же почувствовал недомогание, с помощью сервиса телемедицины он может получить консультацию и решить одну из основных проблем, с которой он сталкивался ранее в начале лечения, — понять, необходимо ли срочное обращение к врачу или же он может принять какие-то простые лекарства и остаться лечиться дома.

Также в результате первой телемедицинской консультации человек получает направление на необходимые анализы.

У нас сделана интеграция с сетью лабораторий, где автоматически фиксируется заказ.

Человек может прийти сдавать анализы уже на следующий день, его уже ждут в определенной лаборатории. Результаты исследования возвращаются в наше мобильное приложение.

В удобное для человека время ему назначают повторный телемедицинский прием.

Врач обсуждает с пациентом результаты анализов и выбирает тактику лечения.

В случае необходимости человек записывается к узкому специалисту с уже готовыми анализами. На все это уходит 1–2 дня максимум.

Все назначения происходят автоматически. Никаких подтверждений или каких-то дополнительных действий совершать не нужно. Человек идет в поликлинику только тогда, когда реально есть проблема. Таким образом, мы сокращаем сроки лечения, экономим время. Мы повышаем эффективность наших программ, в том числе снижаем их стоимость. Благодаря мобильному приложению пользователь программы ДМС фактически получает советника и организатора процесса лечения в одном лице. 10 лет назад это сложно было даже представить!

Сегодня страховщик способен создать реальную дополнительную ценность для медицинского продукта. Такой подход открывает дорогу к полноценному добровольному медицинскому страхованию физических лиц, к тому рынку, которого сейчас фактически нет. Мы стараемся создавать доверие и понимание на стороне потребителя.