- 14 мая, 2026

Страхование становится стратегией

Страхование жизни по своей сути идеально заполняет нишу среднесрочных инвестиционных продуктов и помогает бороться с инфляцией. По мнению президента ВСС Евгения Уфимцева, в этом году страховщикам важно без потерь перевести своих клиентов из коротких полисов в 5–10-летние продукты. Это будет говорить о большем доверии граждан и о стратегической значимости страхования для экономики.

ССТ: Вы часто акцентируете внимание на важности страхования жизни. Почему этот сегмент так значим для отрасли?

Евгений Уфимцев: Развитие страхования жизни — это определенный индикатор зрелости экономики. Сегодня основные розничные и корпоративные виды страхования, в основном, это договоры до года. Кроме того, активным спросом пользуются короткие полисы. Замечательно, что спрос находит предложение, но это лишь решение тактических задач, а долгосрочное страхование жизни — это стратегическая задача.

Мы видим, что страхование становится стратегией и для государства, и для граждан, которые не на короткий период обеспечивают свою защиту, а на долгий срок выстраивают взаимоотношения со страховой компанией и доверяют ей свои денежные средства.

Сейчас мы находимся на переходном этапе: клиенты, попробовав и оценив короткие полисы, принимают решение заключать договоры страхования жизни на пять и более лет. Это значит, они нам стали больше доверять. Для нас это очень важно и ценно, ведь тем самым мы доказываем свою стратегическую значимость как для экономики, для государства, так и для людей.

ССТ: Как это доверие трансформируется в показатели бизнеса?

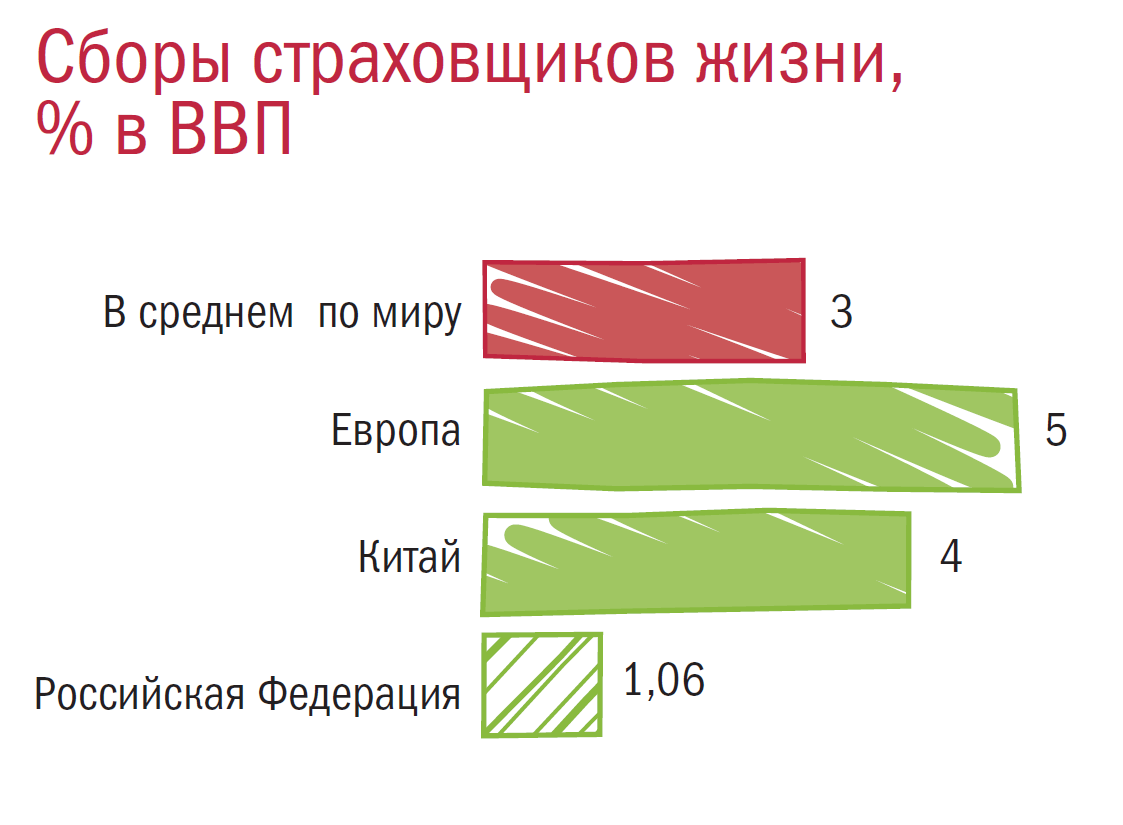

Е. У.: Сборы страховщиков жизни составляют у нас сегодня всего 1,06 % в ВВП. По миру в среднем эта доля около 3 %, в Европе — 5 %, в Китае — 4 %. То есть у нас есть еще потенциал, страховщикам есть куда серьезно расти. Следующий рубеж, который мы хотели бы взять — это удвоение сегодняшней доли в ВВП.

Если планировать на более длинный горизонт, то через 30 лет, я считаю, мы должны вернуться к тем показателям, которые были в СССР во времена Госстраха. Тогда практически в каждой семье, в дополнение к сберкнижке, был какой-нибудь полис накопительного страхования жизни, например, к 18-летию ребенка. Важно, что страхование жизни в Советском Союзе предусматривало не только накопление, не только дожитие, но и, самое главное — рисковые составляющие.

ССТ: Какова роль страхования в общей системе функционирования огромной страны?

Е. У.: Представьте себе дерево. Есть корни, которые его питают, — это банковская система, различные промышленные предприятия и т. п. При этом нужны и маленькие корешки — малый бизнес, и большие корни — крупный бизнес и системообразующие компании. Если дерево растет на болотистой местности, его корни глубоко вниз не уходят: чтобы дерево было устойчивым, у него должна быть горизонтальная корневая система. А в местностях с сильными ветрами, наоборот, корни растут максимально вглубь. Иными словами, дерево всегда адаптируется к условиям.

Страхование же нужно как раз для того, чтобы это дерево, каким бы оно ни было мощным, не завалилось ни во время урагана, ни во время наводнения. Нельзя сказать, что страхование — это какой-то отдельный корень или ветка. Мы участвуем в каждом корешке и в общем росте дерева.

Страхование же нужно как раз для того, чтобы это дерево, каким бы оно ни было мощным, не завалилось ни во время урагана, ни во время наводнения. Нельзя сказать, что страхование — это какой-то отдельный корень или ветка. Мы участвуем в каждом корешке и в общем росте дерева.

Как раз главная особенность страхования в том, что оно пронизывает всю экономику — от крупных предприятий до малого бизнеса. Если, например, банки нужны, чтобы дерево росло и цвело, то страховщики нужны, чтобы оно было устойчиво и выдерживало катаклизмы.

ССТ: Можно ли в современном государстве обойтись без страхования жизни, например, заменить его различными пособиями или пенсиями от государства?

Е. У.: Это очень хороший и правильный вопрос. Он касается не только страхования жизни как такового, а вообще отношения к страхованию в обществе. Дело в том, что в вопросах развития медицинского страхования, страхования жилья и др. мы постоянно сталкиваемся с убеждениями из серии «государство нам поможет».

Социальное государство, конечно, должно помогать своим гражданам. Но это никак не умаляет ценности и роли страхования в обеспечении защиты людей от последствий непредвиденных негативных событий. Государство должно гарантировать определенный минимум помощи и поддержки. Но в корне неверно считать, что его задача — выплачивать компенсацию за весь ущерб в полном размере. Здесь уже должно появляться страхование.

Страховщики создают дополнительную индивидуальную защиту, учитывая все особенности жизненных обстоятельств человека. Предположим, у него есть не одно жилье, а квартира и дом, и оба этих объекта пострадали из-за чрезвычайной ситуации. Что может государство в лучшем случае? Восстановить только одну квартиру или дать денег для ремонта. Будет ли при этом восстановлен еще и дом, если это не единственное жилье у человека, а рядом есть еще пострадавшие, оставшиеся совсем без крова? Очевидно, если дом не был застрахован, ущерб никто не компенсирует.

Государство может повышать или понижать планку, изменять набор социальных опций, но это должно происходить открыто и прозрачно для людей

ССТ: В страховании жизни такой же подход?

Е. У.: Безусловно, государство окажет необходимую медицинскую и социальную помощь своему гражданину. А страхование от несчастного случая или накопительное страхование позволит ему получать не стандартную «государственную» пенсию, а дополнительные деньги для более высокого качества жизни или более качественного лечения.

На мой взгляд, государство при этом должно очень четко и конкретно объяснять людям, что именно им гарантируется, а что — нет. Тогда страховщикам будет легче предлагать свои услуги. Например, сейчас случилось наводнение в Дагестане. Повсеместно говорится о том, что государство поможет, что начался сбор заявлений от пострадавших, что, конечно, правда — помощь будет оказана. Но при этом мы знаем, что компенсация будет соответствовать определенному минимуму, исходя из социальных норм.

Однако у человека, который смотрит новости, находясь далеко от места событий, возникают иллюзии о полной защищенности именно за счет бюджета. Поэтому, когда к нему приходит страховщик, он резонно отвечает: «Да нет, зачем мне это? Я вот только что смотрел по телевизору: Дагестану помогли, и нам в случае чего помогут». О том, что государственных денег в чрезвычайных ситуациях хватает только на минимальные компенсации, люди, как правило, не знают.

Я считаю, люди не должны обходиться без страховок. А чтобы мы могли эти страховки предлагать, важно, чтобы каждый человек четко знал: мне от государства положено вот это, а вот это в случае травмы или иных проблем я могу получить только от страховой.

ССТ: Видимо, такое информирование поможет и формировать адекватные ожидания относительно социальной роли государства?

Е. У.: Совершенно верно! Вот, например, посмотрим на ситуацию с забоем скота в Новосибирской области. Там нет страхования домашних животных, а компенсации от государства не хватает в полной мере. В результате граждане крайне недовольны. У них пропадает бизнес, они теряют источник доходов.

ССТ: Кто должен быть инициатором информирования населения?

Е. У.: Тут нужна совместная четкая работа. Государству, мне кажется, не надо закрываться от людей толстыми пачками нормативных документов, как это сейчас и произошло, кстати, в Новосибирской области. Ведь жалобы и обвинения появляются из-за излишних ожиданий и недостаточной информированности.

Но я знаю, что сейчас в этом направлении уже ведется работа. В частности, есть идеи, как через Госуслуги информировать граждан об их правах, чтобы не было иллюзий и заблуждений.

ССТ: Может быть, по мерам социальной поддержки тоже нужны КИДы — специальные информационные документы?

Е. У.: Кстати, да! Если бы государство более простым и понятным языком говорило с населением, как это требуется последнее время от страховщиков, картина была бы совсем другая. Не 80 листов правил и норм, изложенных сложным юридическим языком, а буквально две странички, из которых каждый человек может легко понять, чего ему стоит ждать от государства, в каком случае и при каких условиях.

Я считаю, люди не должны обходиться без страховок. А чтобы мы могли эти страховки предлагать, важно, чтобы каждый человек четко знал: мне от государства положено вот это, а вот это в случае травмы или иных проблем я могу получить только от страховой.

Вот сейчас спроси любого: он понимает, что ему положено по полису ОМС? Не понимает! Так и с чрезвычайными ситуациями — никто толком не понимает, что ему положено в случае, например, наводнения. А должен быть перечень социальных гарантий государства, с которым легко ознакомиться.

Конечно, государство, в зависимости от экономического положения и возможностей может повышать или понижать планку, изменять набор социальных опций, но это должно происходить открыто и прозрачно для людей.

ССТ: Может ли страховщик быть помощником для государственных органов в случае наступления тех или иных негативных событий?

Е. У.: Совокупность всех данных и явлений, которые видят страховщики, дает нам общую картину вероятности реализации различных рисков. Поэтому, мне кажется, эти знания в обязательном порядке должны использоваться государством как дополнительный инструмент и для выработки профилактических мер по снижению уровня риска, и при ликвидации последствий негативных событий.

Приведу простой пример. Карта ДТП, которую ведут страховщики, четко показывает, где есть проблемные точки, в которых необходимо проводить мероприятия по повышению уровня безопасности дорожного движения. Ведь статистика страховых случаев — это всегда индикатор неблагополучия. Допустим, у нас в тарифе для молодых водителей из-за высокой аварийности применяется повышающий коэффициент. О чем это говорит? Их надо лучше учить. Государство на основании нашей аналитики ужесточает требования к качеству обучения в автошколах. И так по разным направлениям деятельности.

ССТ: Все ли виды страхования жизни должны быть одинаково востребованы или какие-то должны развиваться опережающими темпами?

Е. У.: На мой взгляд, все виды должны быть одинаково востребованы. Но сейчас надо просто очень четко понять: страхованию пора занять свою нишу.

Нужно простимулировать людей размещать деньги на длинный срок. Тогда был бы больший эффект для экономики… Страховые продукты для этого идеально подходят

Если взять банки, то это, в основном, краткосрочные финансовые вложения. Конечно, у них есть относительно длинные депозиты, но в целом для банка наиболее интересны текущие операции и краткосрочные сбережения. Пенсионные фонды, напротив, это слишком долгосрочно. Здесь модель такая, что человек в свои 20 лет понимает, что в 65 лет ему нужна достойная пенсия, и он идет в программу ПДС.

Между двумя этими крайностями остается ниша, которую идеально заполняет страхование жизни с его 5–10-летними договорами. Такие продукты дают возможность решать разные жизненные задачи. Например, когда твоему ребенку исполнится 18 лет, и ты хочешь, чтобы он поступил в вуз, нужно к этому времени накопить деньги.

Но эта средняя временная ниша у нас сейчас находится в некоем вакууме. Чаще всего говорят, что в современной жизни планировать на 10 лет — это очень далеко загадывать, потому что все слишком непредсказуемо в нынешнем меняющемся мире. Но ребенок-то все равно вырастет, и ему все равно нужно будет получать образование. Вот тут и возникает потребность в страховании.

ССТ: Что должны делать страховщики, чтобы заполнить этот вакуум?

Е. У.: Мне кажется, что, страховщикам как раз сейчас нужно переключиться и делать очень широкую линейку продуктов для средних сроков инвестиций и соответствующей защиты. Потому что конкурировать с банками на коротких, до года, продуктах, очень сложно. Конкурировать с пенсионными фондами по льготам и условиям тоже не очень правильно — их сроки существенно длиннее наших.

Мы сейчас с Минфином обсуждаем среднесрочные горизонты инвестирования. 5–10 лет — это как раз тот коридор, в рамках которого находится основная масса потенциальных потребностей накопления.

Еще важный момент. Чтобы широкая продуктовая линейка была востребована, страховщики должны чутко улавливать потребности людей. Но у нас порой страховые компании пытаются человеку продать то, что ему не нужно, а в том, что нужно, отказывают. Например, 70-летней бабушке они почему-то полноценные накопительные программы для внучки не продают: «Ой, у нас ограничения по возрасту…»

ССТ: Страхование жизни традиционно идет «вторым эшелоном» за развитием экономики. Возможно ли какое-то проактивное, опережающее развитие при наличии определенного стимулирования?

Е. У.: На сегодняшний момент основная проблема как раз в том, что у государства не сформулированы зоны ответственности не только для страховщиков, но и для других участников финансового рынка.

Для коротких вложений должны быть одни льготы и условия, для долгосрочных пенсионных сбережений, как это сейчас и происходит, максимальный набор стимулов. Но и для развития среднесрочных страховых накоплений должны быть внедрены понятные, ясные стимулы.

Страховщиков пока постоянно «пристегивают» к другим категориям участников рынка: «Вот у брокеров льготы такие, поэтому и вам только такие дадим». Но ведь у брокеров — брокерский счет, на который клиент сегодня купил акции, а завтра закрыл. А у нас договор страхования на пять лет! Значит, должны быть более серьезные льготы и стимулы для людей.

Минфин тоже об этом говорит, но они все-таки очень медленно готовят решения. У государства должна быть четко прорисованная матрица стимулов, которая позволяла бы эффективно формировать продукты с разными сроками накопления. При этом нам не нужно чрезмерных льгот: в нише 5–10-летних продуктов конкурентов у нас и так нет, поэтому для нас нужно четкое и ясное выделение зоны средних инвестиций.

ССТ: Логично, что государство стимулирует развитие тех продуктов, которые приносят ему пользу. Какая польза от страхования жизни?

Е. У.: Средне- и долгосрочные страховые инструменты помогают бороться с инфляцией. Что мы наблюдали последние годы: Банк России, чтобы снизить инфляцию, уменьшал потребительский спрос за счет повышения ключевой ставки. Люди на короткий период несли деньги в банки, а не в магазины. Сейчас резко снизить ставку невозможно, так как масса людей пойдет в банки забирать деньги с депозитов. Это плохо. А если бы граждане выгодно для себя вложились в накопительные программы страхования жизни на 5–10 лет, рисков при снижении ключевой ставки бы не возникло.

На мой взгляд, нужно было простимулировать людей размещать деньги на длинный срок. Тогда был бы больший эффект для экономики и для борьбы с инфляцией, так как деньги не высвобождались бы слишком быстро. Страховые продукты для этого идеально подходят, так как в них есть выкупная сумма: раньше времени заберешь — получишь меньше. Но зато если ты 5–10 лет подождал, у тебя будет и налоговый вычет, и повышенная доходность от страховщика.

ССТ: Какие результаты в страховании жизни вы назвали бы хорошим достижением в конце этого года?

Е. У.: Ключевым вызовом 2026 года является сохранение объема премий и резервов. Важным результатом станет и отсутствие роста количества жалоб со стороны граждан, что говорит нам о более четком понимании продуктов со стороны клиентов.

Для коротких вложений должны быть одни льготы и условия, для долгосрочных пенсионных сбережений, как это сейчас и происходит, максимальный набор стимулов. Но и для развития среднесрочных страховых накоплений должны быть внедрены понятные, ясные стимулы.

Сейчас страховые компании начали очень много выплачивать, так как у нас были короткие договоры страхования жизни. Теперь для страховщиков важно хорошо пройти этот год, чтобы граждане не разочаровались и заключили новые договоры. То есть, для меня главный результат по страхованию жизни — чтобы мы нормально перешли из коротких вложений в длинные.

И вторая для меня важная задача — сохранение всей палитры продуктов. Для этого в 2026 году нужно запустить продукт страхования жизни с расчетной доходностью.