- 5 мая, 2024

ЖИЗНЬ ПО-НОВОМУ

В 2024 году рынку страхования жизни предстоит подготовиться к внедрению нового продукта с 2025 года и обязательному тестированию для неквалифицированных инвесторов по всем договорам страхования жизни. О целях и задачах на ближайших период в своем интервью рассказал вице-президент ВСС Глеб Яковлев.

ССТ: В начале этого года вы возглавили в ВСС направление по страхованию жизни. Какие задачи по развитию этого сегмента страхового рынка сейчас наиболее актуальны?

Глеб Яковлев: Первая из существенных задач — это подготовка нормативной базы по долевому страхованию жизни. Закон о ДСЖ был принят в конце прошлого года и вступит в силу с января 2025 года. Мы ждем от регулятора проектов нормативных актов для обсуждения.

Одна из задач ПДС — это привлечение длинных денег в экономику. Для достижения этой цели помощь страховщиков жизни в части развития долгосрочных сбережений может быть существенной и позитивной.

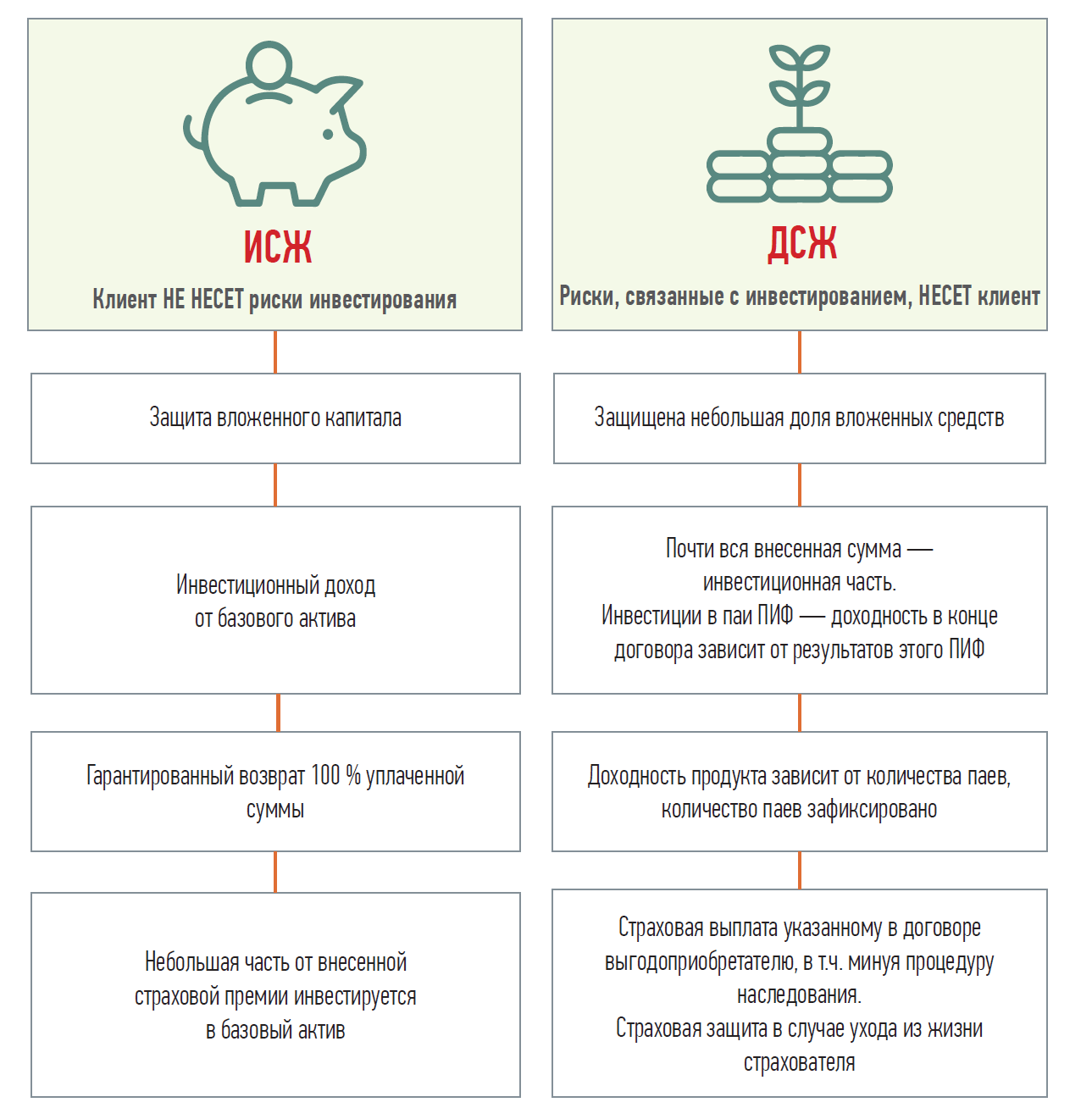

Напомню разницу между ИСЖ и ДСЖ. Классические договоры ИСЖ предполагают защиту вложенного капитала и инвестиционный доход от базового актива. Но в связи с тем, что необходимо обеспечить защиту капитала, то есть, гарантированно вернуть 100 % уплаченной суммы, лишь небольшая часть от внесенной страховой премии инвестируется в базовый актив, и фактически доходность продукта зависит от этой небольшой части страховой премии. ИСЖ — это хороший продукт для клиента, который решил инвестировать в соответствии с одной из предложенных страховщиком стратегией или активов, но не готов терять вложенных денег. Соответственно, риск, связанный с инвестированием, на клиента в классическом ИСЖ не переносится.

В ДСЖ не предполагается защита вложенного капитала, либо защищена небольшая доля вложенных средств. Практически вся внесенная сумма размещается в инвестиционную часть. Инвестиционная часть вкладывается в паи ПИФ, и доходность в конце договора зависит от результатов этого ПИФ.

То есть, потенциально доходность в ДСЖ в абсолютном выражении может быть выше, но нужно иметь в виду, что и риски, связанные с инвестированием перенесены на клиента.

Ключевым отличием ДСЖ является четкая привязка вложенных средств к некоторым единицам активов. Например, из вложенных 100 тыс. руб. будут приобретены паи ПИФ на 95 тыс. руб., а 5 тыс. рублей пойдет на страховую защиту. Количество приобретенных паев зафиксировано и в конце доходность продукта будет посчитана ровно от этого количества паев, и доходность по продукту прозрачнее.

В ДСЖ возможна адресная передача капитала: страховая выплата указанному в договоре выгодоприобретателю, в том числе, минуя процедуру наследования. Есть возможность «перепаковывать» ПИФы в течение срока действия договора. Также продукты ДЖС содержат страховую защиту в случае ухода из жизни страховщика.

Поскольку закон о ДСЖ рамочный, ключевые положения по ДСЖ должны быть урегулированы на уровне подзаконных актов Банка России. Страховщики жизни подготовили целый ряд вопросов, которые могут возникнуть в ходе исполнения договора ДСЖ на стороне страховщика, управляющей компании, а также на стороне клиента. По каждому вопросу требуется разъяснение или соответствующее регулирование.

Проект первого нормативного уже появился. Банк России представил проект указания, касающегося изменения порядка получения лицензии управляющей компании. Напомню, что ДСЖ состоит из двух частей: непосредственно страховой и инвестиционной. Для размещения инвестиционной части страховая компания должна будет или заключить договор с внешней управляющей компанией на управление паевыми инвестиционными фондами, или получить на себя дополнительную лицензию по управлению ПИФ. Для регламентации процедуры получения страховщиком лицензии УК ЦБ РФ и подготовил данный документ.

Похоже, что вряд ли регулятор будет выдавать лицензии УК страховщикам до 2025 года в порядке подготовки к запуску ДСЖ. Поэтому ожидаем, что первые продукты ДСЖ будут с привлечением внешней УК. На самом деле, у страховщиков жизни и клиентов будет не так много времени до 2026 года, до даты запрета продуктов ИСЖ, чтобы опробовать новый продукт и сравнить его с уже хорошо известным ИСЖ.

Верю, что у страховщиков жизни получится сделать интересный комплексный продукт на базе ДСЖ, содержащий элементы нескольких страховых продуктов.

ССТ: Сейчас ИСЖ пользуется спросом?

Г. Я.: По итогам 2023 года мы видим рост портфеля ИСЖ более, чем на 75 % после просадки в 2022 и существенное снижение количества жалоб. Видим заинтересованность клиентов. С точки зрения желания инвестировать и заработать — это совершенно адекватный продукт.

Есть еще одна сложная тема — очень чувствительные для страховщиков жизни изменения в Указание Банка России № 5968-У года о минимальных требованиях по добровольному страхованию жизни — по договорам ИСЖ, в первую очередь.

ССТ: В чем здесь сложность для рынка?

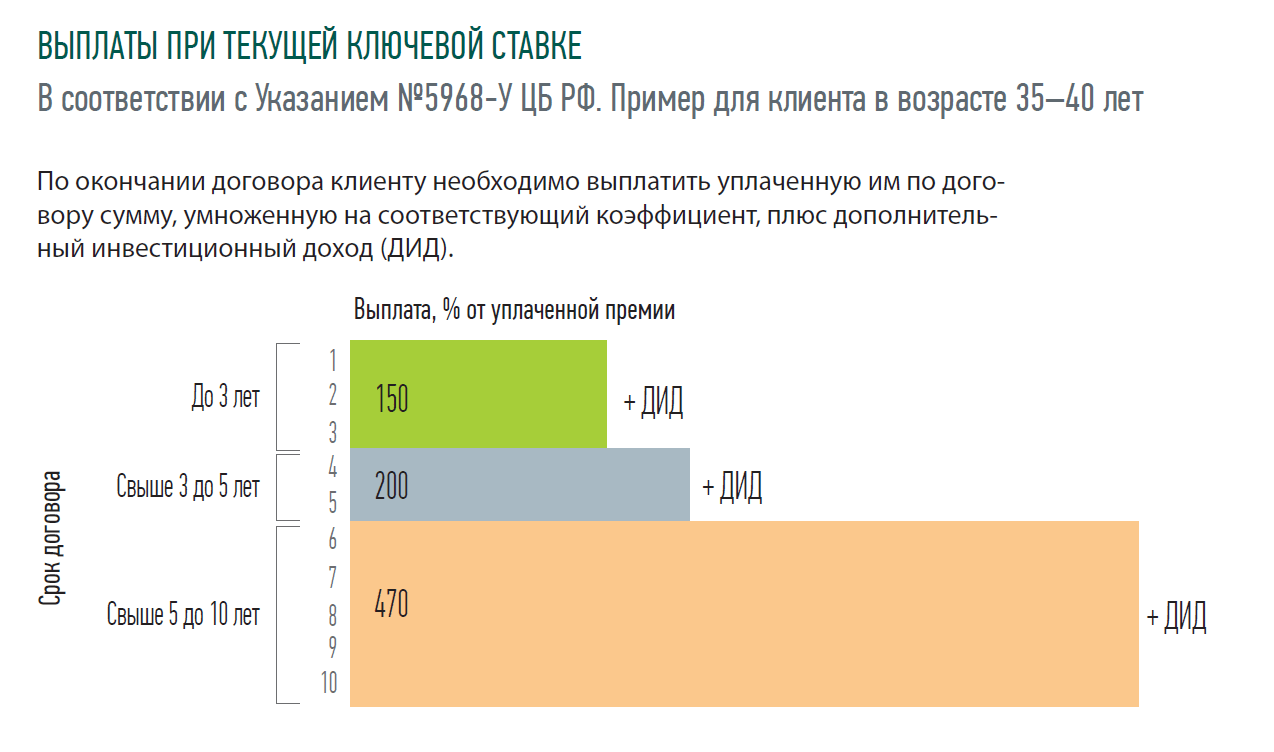

Г. Я.: Указание фактически устанавливает требование по минимальной гарантированной доходности по договорам страхования ИСЖ на многолетние сроки в зависимости от уровня ключевой ставки, это прописано в виде требования по минимальному размеру страховой суммы по риску «дожитие». При этом ставка должна учитываться на дату заключения договора, ее изменение в течение срока действия договора и соответствующая корректировка страховой суммы не предполагается. При этом выплату дополнительного инвестиционного дохода по договорам ИСЖ никто не отменял. То есть, по окончании договора клиенту необходимо выплатить уплаченную им по договору сумму, умноженную на соответствующий (весьма значительный) коэффициент плюс дополнительный инвестиционный доход, зависящий от того, как сработал базовый актив.

Например, при текущей ключевой ставке для клиента возраста 35–40 лет при сроке договора до 3 лет страховщик обязан выплатить 150 % от уплаченной премии, при сроке договора свыше 3 до 5 лет — 200 % от уплаченной премии, при сроке договора свыше 5 до 10 лет — 470 % от уплаченной премии, во всех случаях — плюс ДИД. И это еще не самые высокие коэффициенты, предусмотренные Указанием.

Найти финансовый инструмент, который бы на обозначенных временных горизонтах давал столь высокую доходность и делал бы это гарантированно, мягко говоря, затруднительно.

Поэтому такие высокие требования к продукту ИСЖ со страховой премией до 1,5 млн руб. по сути ставят вопрос о его дальнейшем существовании. Это редкий, возможно, первый случай, когда фактически установлены регуляторные требования по минимальной доходности продукта.

Ранее уже обсуждался вопрос закрытия ИСЖ. Законом определен срок, когда новые договоры ИСЖ заключать будет нельзя, а именно — с 2026 года. При этом, по сути, заградительные требования по ИСЖ до 1,5 млн руб. вступили в силу уже с 1 апреля 2024 года.

Доступность продуктов ИСЖ с небольшими чеками будет крайне ограничена для потребителей. Может быть потерян целый сегмент клиентов, как минимум, он сократится.

Еще одно направление работы для нас — тестирование неквалифицированных инвесторов по тем договорам страхования жизни, по которым страховая сумма или дополнительный инвестиционный доход зависят от базового актива, и в общем случае страховая премия не превышает 1,4 млн руб. Был принят закон, который с 1 октября 2024 года делает это тестирование обязательным в дополнение к регуляторным требованиям к продукту. Нам нужно успеть внести изменения в Базовый стандарт по защите прав получателей финансовых услуг. У брокеров и управляющих компаний такой порядок тестирования действует с октября 2021 года, теперь и нам предстоит разработать аналогичные тесты.

ССТ: Что Вы думаете относительно гарантирования в страховании жизни — насколько это повысит доверие к страховщикам?

Г. Я.: В ноябре прошлого года законопроект был принят в первом чтении. Сейчас готовится редакция ко второму чтению. Мы, конечно же, поддерживаем систему гарантирования прав по договорам страхования жизни, так как это может усилить продуктовое предложение, и сделает еще более безопасным клиентский опыт при общении со страховщиками. Историй банкротств или каких-то проблем с действующими страховщиками жизни мы не знаем, система финансовой устойчивости выстроена достаточно эффективно.

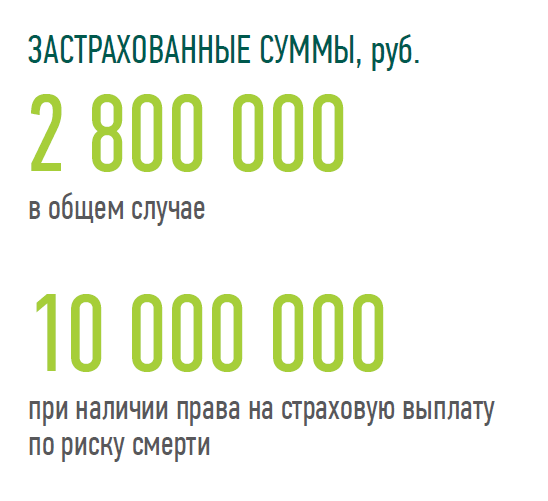

Когда государство пошло по пути создания механизмов гарантирования, то страховщики с этим согласились несмотря на то, что это потребует определенных отчислений в гарантийный фонд. Застрахованные суммы весьма хорошие — это 2,8 млн руб. в общем случае и 10 млн руб. при наличии права на страховую выплату по риску смерти.

ССТ: Насколько важен для развития страхования жизни допуск в программу долгосрочных сбережений?

Г. Я.: Мы уже начали обсуждение с регулятором формата участия страховщиков жизни в этой программе. Есть ощущение, что потребуется вносить очень много изменений в действующее законодательство. Страховщикам в эту программу войти не так просто. Вопрос в том, сколько плюсов получит страховой рынок, и баланса с дополнительными регуляторными требованиями, которые, весьма вероятно, появятся. При этом страховщики смогут охватить больше граждан, чем, например, НПФ, так как продающие структуры страховщиков жизни нацелены на работу, в основном, с физическими лицами. Это и развитые агентские сети, ориентированные на продажу долгосрочных продуктов, и партнерский канал, позволяющий донести до клиента информацию о необходимости формирования долгосрочных сбережений, и дистанционные каналы взаимодействия с клиентом.

Одна из задач ПДС — это привлечение длинных денег в экономику. Для достижения этой цели помощь страховщиков жизни в части развития долгосрочных сбережений может быть существенной и позитивной.