- 5 мая, 2024

20 ЛЕТ С ЗАБОТОЙ О КЛИЕНТЕ

Генеральный директор СК «МАКС-Жизнь» Андрей Мартьянов в своем интервью рассказал об основных результатах, которых достигла компания за два десятилетия, и об эволюционной цели, к которой стремится команда страховщика в своей работе: «Все жители России своевременно получают выплаты для достижения жизненных целей и сохранения качества жизни».

ССТ: Каких результатов добилась компания за 20 лет?

Андрей Мартьянов: Самое главное, чего нам удалось достичь за эти годы — сформировать команду единомышленников, профессионалов своего дела. Это позволяет нам искать новые направления развития, быстро адаптироваться к изменениям рынка, быстро предлагать новые страховые продукты.

У нас создана широкая линейка продуктов по накопительному, инвестиционному, кредитному и рисковому страхованию жизни. Мы предлагаем инвестиционные продукты, которые сочетают в себе возможность получить высокий доход от управления капиталом на фондовом рынке, защитить инвестированный капитал от рисков и приобрести страховую защиту жизни и здоровья. Срок действия наших продуктов составляет от 3 месяцев до 30 лет.

За прошедшие годы накоплен огромный опыт взаимодействия с нашими партнерами. Мы очень хорошо понимаем их потребности, выстраиваем свои бизнес-процессы так, чтобы вместе с партнерами добиваться максимальных результатов.

ССТ: Что за эти 20 лет было самым трудным, и как эти трудности удалось преодолеть?

А. М.: Наиболее трудным для нас, как и для всего рынка, стал 2022 год, когда пришлось перестраивать всю линейку продуктов: инвестиционный сегмент страхования жизни столкнулся с ограничениями с доступом к иностранным рынкам, заморозкой выплат доходов и погашений по уже имеющимся бумагам.

Кроме того, в 2022 году значительно изменилось законодательное регулирование страхования жизни. Эти факторы потребовали от нас быстрой перестройки продуктовой линейки и операционных процессов.

Именно благодаря быстрой реакции нашей продуктовой команды на изменения рынка и созданию новых продуктов, компании удалось опередить темпы роста рынка в этом году и увеличить объем премий почти на 80 % при падении рынка на 3 %. Это позволило «МАКС-Жизнь» подняться с 20-го на 10-е место в рэнкинге крупнейших страховщиков жизни.

ССТ: Что сегодня представляют собой бизнес-процессы компании?

А. М.: Сегодня доминирующим каналом продаж для нас являются банки: мы работаем более чем с 20-ю партнерами. Помимо основного канала, компания продолжает активно развивать агентский канал продаж. Агентские центры компании открыты в Москве, Санкт-Петербурге, Ростове-на-Дону, Перми, Волгограде, Саратове, Ставрополе, Воронеже, Пензе, Ульяновске.

Благодаря использованию новых бизнес- моделей и передовых информационных технологий, «МАКС-Жизнь» повышает конкурентоспособность, сокращая издержки и повышая качество обслуживания клиентов. В 2023 году клиентам компании было предложено новое мобильное приложение с полным функционалом личного кабинета. Сейчас клиентам доступны все возможные каналы для связи — контакт-центр, мессенджеры, чат-бот. Подать заявление о страховом случае, на выплату, расторжение можно в приложении, в личном кабинете, по электронной почте. Максимально сокращены сроки выплаты. Наша цель на этот год — проводить выплату за три дня с момента подачи заявления.

ССТ: Что Вы считаете наиболее удачным проектом компании?

А. М.: Достижением я считаю сам факт того, что мы вместе с командой единомышленников смогли в 2017 году развить проект по рыночному страхованию жизни практически с нуля. Компания смогла обеспечить рост на очень конкурентном рынке и завоевать доверие партнеров и клиентов.

У нас, конечно, была поддержка и многолетний опыт головной компании «МАКС», которая в этом году отметила 32-летие с момента основания, но, по сути, все продукты, правила, технологии пришлось создавать и развивать самостоятельно.

ССТ: Как Вы оцениваете результаты прошлого года?

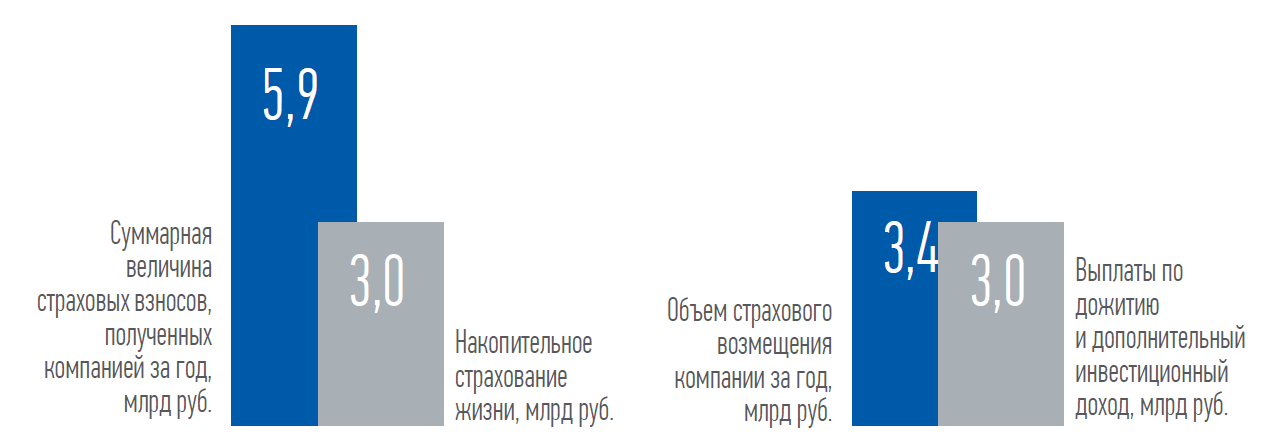

А. М.: В 2023 году «МАКС-Жизнь» продолжила активное развитие: открылись новые агентские офисы, расширился пул банков-партнеров. Суммарная величина страховых взносов, полученных компанией за год, достигла 5,9 млрд руб., в том числе 3 млрд — накопительное страхование жизни. Совокупная величина активов страховщика выросла на 13 %, при этом инвестиционный портфель — на 11 %, капитал компании увеличился на 18 %.

Объем страхового возмещения компании за год составил 3,4 млрд руб., из них 3 млрд пришлось на выплаты по дожитию и дополнительный инвестиционный доход.

ЕКАТЕРИНА ЛИТВИНОВА

Коммерческий директор, заместитель генерального директора СК «МАКС-Жизнь»

С 2017 года «МАКС-Жизнь» успешно развивает продажи в банковском канале. У нас сформирована сильная проектная команда, которая разрабатывает и оперативно запускает востребованные клиентами и партнерами продукты. Штат профессиональных коучей помогает и сопровождает сотрудников наших партнеров, охватывая точки продаж во всех регионах России – от Калининграда до Дальнего Востока.

Наряду с созданием отдельной линейки продуктов, мы начали развивать агентское направление, обеспечивающее нам свой канал продаж, а значит – основу стабильности бизнеса и финансового результата.

В ближайшие три года «МАКС-Жизнь» планирует нарастить агентскую сеть до 500 агентов, и далее продолжать развитие этого канала продаж.

ССТ: Есть ли у Вас примеры, когда компания не просто выплатила возмещение, но буквально выручила своего клиента?

А. М.: На самом деле, таких случаев довольно много, но мне хорошо запомнился один из них. Клиент заключил договор накопительного страхования жизни по программе «Гарантия плюс комфорт» с защитой от рисков критических заболеваний на 5 лет с ежегодным взносом 150 тыс. руб., но передумал, и в последний день периода охлаждения пришел расторгнуть договор. Наш сотрудник отработала все возражения и убедила клиента оставить договор. Немногим более чем через год клиенту диагностировали онкологию, и он получил страховую выплату в размере всей страховой суммы, хотя успел сделать только два взноса по 150 тыс. руб. Эти деньги очень пригодились ему для лечения.

ССТ: Каковы планы у компании на будущее? Какие проекты планируются до конца этого года?

А. М.: Одной из основных задач на 2024 год мы для себя считаем развитие клиентоориентированного подхода к ведению бизнеса, формирование доверия и самоуправления внутри компании.

В 2023 году наши сотрудники прошли обучение по программе, которая на практике учит, как изменить подход к управлению компанией для ее роста и развития. Мы начали с того, что провели масштабный опрос наших клиентов на предмет выявления их ценностей, после этого сформулировали обещания клиентам, а также эволюционную цель нашей компании, то есть результат, появлению которого хочет поспособствовать компания, которая выбрала его для себя в качестве главного ориентира всех своих действий: «Все жители России своевременно получают выплаты для достижения жизненных целей и сохранения качества жизни».

Мы продолжаем внедрение этих практик — сначала на уровне руководства компании через формирование Совета управляющих и лидеров своих команд, а затем — до уровня каждого сотрудника компании.

В 2024 году перед компанией стоят задачи по дальнейшему росту и диверсификации бизнеса, как за счет увеличения количества партнеров и каналов продаж, так и за счет расширения продуктовой линейки для наиболее полного удовлетворения потребностей клиентов путем создания и предложения новых гибких продуктов с защитой капитала, возможностью получения гарантированной доходности и ликвидностью вложенных средств.

Одна из ключевых задач — обеспечить высокую доступность клиентских онлайн-сервисов с уровнем проникновения не менее 30 %. При этом мы планируем значительно сократить объем документов, которые предоставляет клиент для выплаты страхового возмещения, за счет уже сделанной интеграции с Цифровым профилем гражданина.

Одна из ключевых задач — обеспечить высокую доступность клиентских онлайн-сервисов с уровнем проникновения не менее 30 %

ССТ: Какими Вы видите текущие тренды рынка страхования жизни?

А. М.: С высокой вероятностью темпы прироста страхования жизни в 2024 году заметно снизятся. Мы ожидаем прирост премии по страхованию жизни в 2024 году на уровне 10 % в сравнении с 50 % в прошлом году.

Значимое влияние на страхование жизни оказывают рост ключевой ставки и уже сточение денежно-кредитной политики. По этой причине произойдет сокращение кредитного страхования жизни. В то же время рост ставок по депозитам сделает менее привлекательными продукты ИСЖ и НСЖ. В результате этого часть клиентов может отказаться от таких продуктов в пользу депозитов.

Я ожидаю, что в результате регуляторного воздействия, начиная со второго квартала этого года, будет существенно ограничено предложение продуктов ИСЖ для неквалифицированных инвесторов с суммой взносов менее 1,5 млн руб.

В долгосрочной перспективе рынок должны поддержать заявленные законодательные инициативы о создании системы гарантирования на рынке страхования жизни, увеличение предельного размера суммы налогового вычета, а также снижение ключевой ставки во второй половине года.

СЕРГЕЙ ЖУКОВ

Руководитель управления

информационных технологий СК

«МАКС-Жизнь»

За время активного развития компании мы внедрили большое количество решений, которые упрощают взаимодействие с нашими клиентами, все больше и больше используя возможности цифровизации. Очень популярна внедренная несколько лет назад опция регистрации в личном кабинете через портал Госуслуг: клиентам удобно не запоминать свой логин и пароль.

Сейчас ведется активное внедрение «Цифрового профиля гражданина», который позволит нам упростить и ускорить многие процессы для клиента — от оформления полиса до получения выплат по страховым случаям. Современный человек уже не представляет себя без смартфона, поэтому мы дали возможность своим клиентам управлять договорами страхования и через мобильное приложение, и через личный кабинет. Это и возможность онлайн-покупки страхового продукта, и онлайн-подача различных заявлений по договору, с отслеживанием их статусов в личном кабинете.

Мы внедрили CRM-систему, которая помогает сотрудникам кол-центра получать полную информацию о клиенте при консультациях, контролировать процессы продаж страховых продуктов. Внутри компании она используется для коммуникации между сотрудниками, независимо от локации коллег. Благодаря этому ускорено решение любых внутренних вопросов.

Мы предлагаем партнерам готовые решения для оформления полисов. Стандартным способом на рынке страхования является веб-интерфейс, но в последнее время мы видим потребность во взаимодействии через API. Многие уже настроили свое ПО с нашим API, что позволяет не только оформить страховой полис, но и получать управленческую отчетность. Мы видим, что такой подход гораздо удобнее, поэтому продолжаем развивать API с учетом индивидуальных пожеланий.

Мы стремимся стать лучшими для наших клиентов и партнеров, поэтому для мониторинга ключевых метрик внедряем современную BI-систему, которая позволит анализировать и оперативно реагировать на любые изменения рынка.

ССТ: Рыночные и кэптивные страховщики готовятся к запуску долевого страхования жизни (ДСЖ) с 1 января 2025 года. Как это отразится на рынке?

А. М.: ДСЖ обладает тремя важными критериями для клиента: прозрачностью, понятностью, простотой. Эти критерии будут способствовать как трансформации рынка страхования жизни, так и возврату доверия потребителей к инвестиционным продуктам в страховой оболочке. Мы видим потенциал в продукте ДСЖ — программа в перспективе заменит линейку инвестиционных продуктов, сочетая в себе возможность зарабатывать на инвестициях в ценные бумаги, высокую ликвидность, налоговые преимущества и юридическую защиту.

Продукт можно сравнить с паевыми инвестиционными фондами, но при этом со страховой составляющей. Он позволит разместить его бóльшую часть суммы в инвестиционные стратегии, сформированные из различных классов активов. В течение срока действия договора страхования клиент может досрочно выходить из продукта, вносить дополнительные средства, менять страховое покрытие и инвестиционные портфели.

Мы рассчитываем, что для этого продукта будут созданы дополнительные налоговые льготы в виде налогового вычета, что, конечно, станет дополнительным стимулом для его приобретения.