- 7 июля, 2023

10 СТУПЕНЕЙ РАЗВИТИЯ

Президент ВСС Евгений Уфимцев не сомневается в том, что рынок в 2023 году вырастет. А для уверенного продолжения этого роста сформулированы десять ключевых стратегических задач, которые на ближайшее время являются самыми важными и перспективными в организации работы страхового рынка.

ССТ: Каких результатов добился страховой рынок в таком сложном 2022 году и в начале текущего?

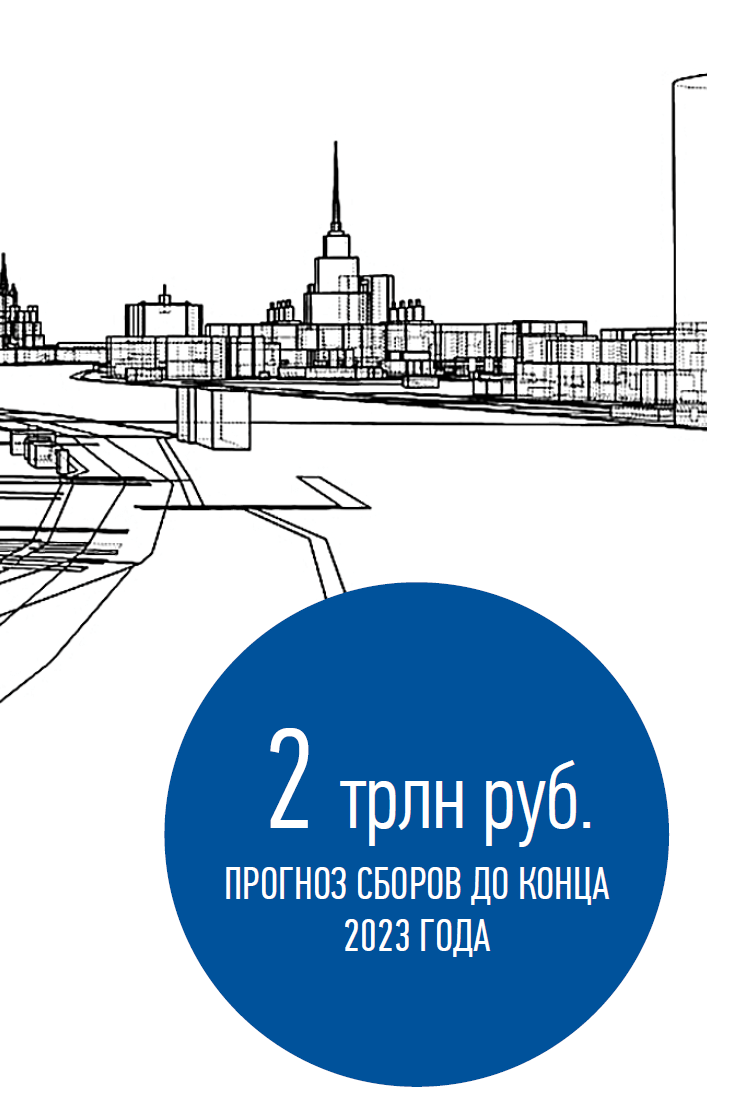

Евгений Уфимцев: Динамика и результаты страховой отрасли говорят сами за себя. Ситуация в отрасли развивающаяся — не плато, а именно развивающаяся. Надеюсь, что до конца 2023 года мы сможем достичь сборов в 2 трлн руб. Это будет означать, что рост рынка составит более 10–15 %. Это хорошие цифры.

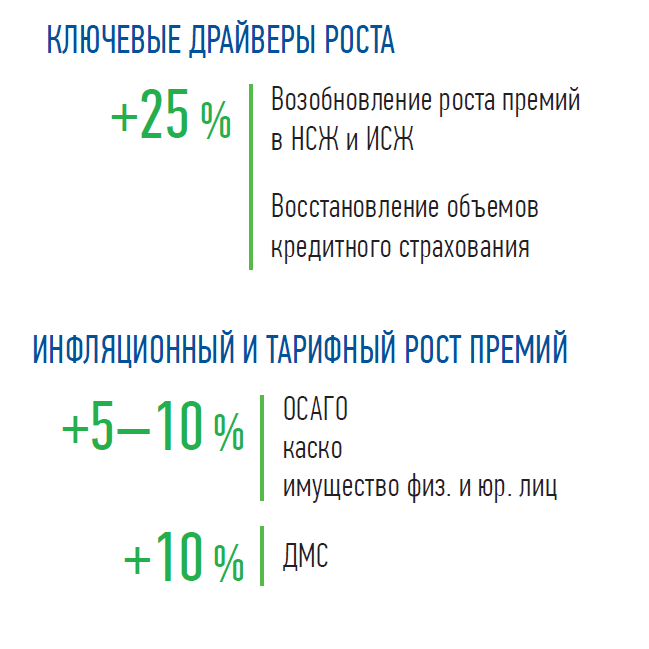

Показатели, которые на сегодняшний момент имеют потенциал к росту, это, в первую очередь — страхование жизни. Если в прошлом году было небольшое снижение, то сейчас мы увидели здесь определенный рост как по накопительному страхованию жизни, так и по инвестиционному страхованию.

10 КЛЮЧЕВЫХ СТРАТЕГИЧЕСКИХ ЗАДАЧ

1

Восстановление спроса на страхование и повышение удовлетворенности страховой услугой.

По ряду направлений в прошлом году отмечена стагнация и даже снижение количества заключенных договоров, что связано с периодом экономической неопределенности и снижением платежеспособности клиентов. Поэтому адаптация страховых услуг под реальные возможности и потребности страхователей и восстановление положительной динамики реализуемых страховых полисов является залогом долгосрочного развития страхового сектора.

Важным индикатором является также уровень удовлетворенности страховой услугой, и страховщики с каждым годом уделяют все большее внимание совершенствованию процессов взаимодействия с клиентом, упрощению клиентского пути на этапе заключения договора страхования и в процессе урегулирования страхового события. Довольный потребитель — это самое главное. Собственно говоря, для этого мы и работаем.

2

Адаптация к новым регуляторным требованиям по финансовой устойчивости, резервам и раскрытию информации о страховом продукте. Развитие перестрахования: расширение перестраховочных емкостей, секьюритизация перестрахования.

В прошлом году было очень много сделано со стороны государственных органов. Огромное спасибо Центральному банку и Министерству финансов, которые очень оперативно осуществляли поддержку в необходимых направлениях нашей деятельности. На текущий момент перед страховым сообществом стоят уже другие задачи, и одна из них заключается в адаптации к новым реалиям ведения бизнеса.

3

Продолжение реформы по индивидуализации тарифов ОСАГО.

4

Увеличение количества ремонтов в ОСАГО и стабилизация системы урегулирования в автостраховании: возможность использования б/у запчастей, не влияющих на безопасность, увеличение сроков ремонта, выбор формы возмещения, исходя из реальных возможностей страховщика по организации ремонта.

Прежде всего, я имею в виду изменение подходов: нужно проводить более важный для потребителя ремонт, а не только выплаты деньгами, чтобы натуральная форма возмещения начала работать более эффективно. До 2022 года мы видели постепенное увеличение доли ремонтов в ОСАГО. Сейчас мы надеемся вернуться к тому, чтобы ремонт как по ОСАГО, так и по каско был одним из главных решений для потребителя.

5

Включение ДСЖ в инвестиционный налоговый вычет, а страховщиков жизни — в государственную программу долгосрочных сбережений, появление долевого страхования жизни.

Для нас это очень важные задачи, которые будут способствовать дальнейшему увеличению темпов сборов по страхованию жизни, помогут разработать больше предложений, больше разных продуктов для потребителя. Именно это направление будет действительно стратегическим на ближайшие несколько лет и станет основным драйвером для роста страхового рынка.

6

Внедрение классических принципов страхования в систему ОМС.

Это необходимо для того, чтобы добровольное медицинское страхование динамично развивалась. Но для решения этой задачи нужно параллельное взаимодействие между двумя системами — ОМС и ДМС.

7

Социально ориентированные возможности для роста: система гарантирования в страховании жизни и ДСЖ: лимит по гарантированию – 2,8 млн руб., по риску смерти – 10 млн руб.

Нам важны стимулы для регионов по разработке программ страхования жилья от ЧС. Необходимо, чтобы заработало гарантирование по страхованию жизни — как в банках. Тогда эти лимиты — 2,8 и 10 млн руб. — будут действительно способствовать защите потребителя. Страховщики жизни работают устойчиво. Уверен, что никто из них с рынка уходить не будет. Но гарантированная защита для потребителя позволит ему больше доверять страхованию жизни и активнее вкладываться в его инструменты.

Мы очень хотим запуска закона о страховании жилья от ЧС. В этом, конечно, содержится стимул для региона, для граждан по разработке программ страхования. Такой закон может стать драйвером по развитию страхового рынка.

8

Продвижение интеграции с ГИС: камеры, личный профиль, медицинские сведения.

Важна работа по продвижению интеграции с государственными информационными системами во всех направлениях деятельности, включая камеры для проверки наличия полиса ОСАГО. Мы хотим, чтобы эта опция начала работать в 2023 году. Сведения из личных профилей или какие-то другие данные, которые необходимы страховщикам как для заключения договора, так и для оплаты убытков, позволят сделать продукты более доступными, а также противодействовать недобросовестным практикам по разным направлениям страховой деятельности.

9

Борьба с недобросовестными практиками в ОСАГО, страховании жизни, других видах страхования.

10

Увеличение порога суммы, до которой не проводится идентификация клиента (включая страхование жизни).

Наблюдается восстановление объемов по кредитному страхованию. В этом направлении мы также предполагаем рост до 25 %.

Есть инфляционный тарифный рост по ОСАГО и по каско. Здесь мы также ожидаем увеличения объемов на 5–10 %.

Другие добровольные виды страхования, несмотря на определенные экономические проблемы в стране, показывают приличные темпы роста в первом квартале. Это подтверждает наши прогнозы.

ССТ: Какие задачи стоят перед страховым рынком, чтобы он мог продолжить эффективное развитие?

Е. У.: ВСС сформулировал десять ключевых стратегических задач, которые, по нашему мнению, на ближайшее время являются самыми важными и перспективными в организации работы страхового рынка.

ССТ: Каким образом эти десять направлений будут реализованы на практике?

Е. У.: В конце мая мы завершили сбор предложений по этим стратегическим задачам, их корректировке, исходя из новых реалий. В июне будут подготовлены предложения по реализации этих направлений. Предложения пройдут обсуждения в комитетах ВСС и, безусловно, мы остановимся на тех из них, которые будут одобрены комитетами.

Согласованный список стратегических задач будет направлен в Минфин и Центральный банк. Перечень задач, конечно, достаточно большой, надеюсь, что план по реализации некоторых ключевых вопросов будет утвержден на осенних мероприятиях, которые будет проводить Всероссийский союз страховщиков.

ССТ: Как Вы оцениваете перспективы рынка в 2023 году?

Е. У.: Рынок вырастет. Но нам важно, чтобы при этом сохранилась рентабельность страхового бизнеса — и для страховщиков, и для ВСС это самый важный показатель. Нам важно и появление новых игроков, рост продаж через интернет-маркетплейсы и агрегаторы. Эти относительно новые каналы играют все более важную роль в разных направлениях деятельности страховых компаний. Именно в оцифрованных сегментах рынка ведется сейчас конкурентная борьба за клиента.

Практически все крупные страховые компании сегодня очень активно предлагают клиентам разные продукты. Потребители, которым удобно и просто пользоваться новыми сервисами, говорят им большое спасибо за эти усилия!

Рынок меняется с точки зрения видов товаров и имущества, которое необходимо страховать. Например, сейчас на рынке автострахования произошел резкий разворот в сторону китайских автомобилей, а также автомобилей электрических. Тут нужны и другие требования, и другие возможности.