- 10 мая, 2023

КАК НЕ ИЗОБРЕТАТЬ ВЕЛОСИПЕД

Страховой рынок активно готовится к внедрению урегулирования убытков по ОСАГО в электронном виде. Между тем, большая часть страховщиков уже активно использует решения «Аудатэкс». По мнению руководителя проектов компании «Аудатэкс» — Данияра Айгинина, — эти программные разработки прекрасно дополнят сервис Госуслуг в качестве единого окна для получения страховщиками профессиональной информации от непрофессионала клиента.

Современные страховые технологии: Уже с 15 июля этого года страховщики должны будут обеспечить электронное урегулирование при оформлении ДТП по европротоколу с подачей заявления через портал Госуслуг. Есть ли у вашей компании разработки, которые будут им полезны в решении этой непростой задачи?

Данияр Айгинин

Руководитель проектов компании «Аудатэкс»

Данияр Айгинин: «Аудатэкс» — это своего рода транспорт между конечным клиентом и страховщиком, а также между внутренними системами страховщика, РСА и Банком России. Мы подготовили комплекс решений, который позволяет страховым компаниям организовать процесс получения информации от клиента на месте ДТП, а клиенту — заявить убыток, сделать фотофиксацию повреждений и передать информацию страховщику. Для этого используются наши внутренние протоколы, которые уже интегрированы у большинства участников рынка и могут быть использованы при электронном урегулировании ОСАГО. Таким образом, страховщикам не придется изобретать велосипед заново.

ССТ: С какими трудностями столкнутся страховые компании при внедрении электронного урегулирования?

Д. А.: Прежде всего, это человеческий фактор: не все клиенты страховых компаний захотят и сумеют заявлять убыток в электронном виде. Люди часто переживают, что из-за ошибки при заполнении электронной формы им могут отказать в выплате. В таком важном деле они хотят ощущать поддержку квалифицированного эксперта из страховой компании.

К тому же достаточно большое количество граждан просто не знает, как пользоваться сайтом Госуслуг — они до сих пор предпочитают стоять в очередях и ждать обслуживания в офисах. Убедить всех своих клиентов использовать именно цифровой способ урегулирования убытков страховым компаниям не удастся, а значит, придется поддерживать несколько вариантов процессов. Чем больше способов заявить убыток, тем большее количество внутренних информационных систем нужно поддерживать страховой компании, тем большее количество специалистов будет вовлечено в обслуживание.

Также потребуется унификация самого процесса урегулирования внутри компании. Это касается обращения в независимую экспертизу, заполнения акта осмотра, заключения о стоимости восстановительного ремонта и т. д. Несмотря на то, что форма документа стандартная, подходы самого страховщика к обогащению информацией внутренних систем сильно различаются. Каждая страховая компания имеет свои требования к обработке клиентской базы данных. Чем больше данных по клиентам собрано и структурировано, тем больше возможностей у страховой компании использовать их для кросс-продаж или принятия решения о пролонгации договора страхования на следующий год. Также информация из внутренней базы страховщика используется для тонких индивидуальных расчетов тарифов.

И последнее. Любая «цифра» — это потенциальное мошенничество, ведь нет физического контакта с клиентом, нет возможности убедиться, что имеются реальные повреждения автомобиля, а не профессионально нарисованные в фотошопе.

ССТ: Насколько своевременно внедрение электронного урегулирования по ОСАГО?

Д. А.: Часто кажется, что новые технологии внедряются не вовремя, ведь всегда есть спектр проблем, которые кажутся более приоритетными. Потом оказывается, что это нужно было делать еще раньше! Если бы дистанционные процессы были внедрены 3–5 лет назад, то в период пандемии их использование было бы наиболее актуально.

ССТ: Как сейчас происходит удаленное урегулирование на базе вашего решения?

Д. А.: В случае ДТП клиент звонит страховщику, и ему объясняют, что убыток нужно заявить в определенный срок, обратившись в офис или онлайн. Если клиент готов заявить убыток немедленно в онлайн-формате, то страховая компания пересылает ему ссылку на интернет-ресурс. Когда клиент переходит по этой ссылке, он обнаруживает всю информацию по автомобилю и страховому полису, а также о том, как провести фотофиксацию.

Для фотофиксации повреждения используются так называемые маски — картинки, которые совмещаются с изображением автомобиля на дисплее смартфона и не позволяют сфотографировать автомобиль иначе, чем предусмотрено протоколом осмотра. Маска исключает ошибки фотографирования и предотвращает намеренное искажение изображений.

Вся информация с мобильного устройства клиента передается на наши серверы и на серверы страховой компании. На этом этапе страховщик, получив фотографии и используя искусственный интеллект, который тоже разработан и внедрен «Аудатэкс», получает предварительную оценку стоимости восстановительного ремонта. Эта сумма перечисляется клиенту, если он готов получить страховую выплату деньгами, либо она резервируется, и тогда формируется направление на станцию технического обслуживания.

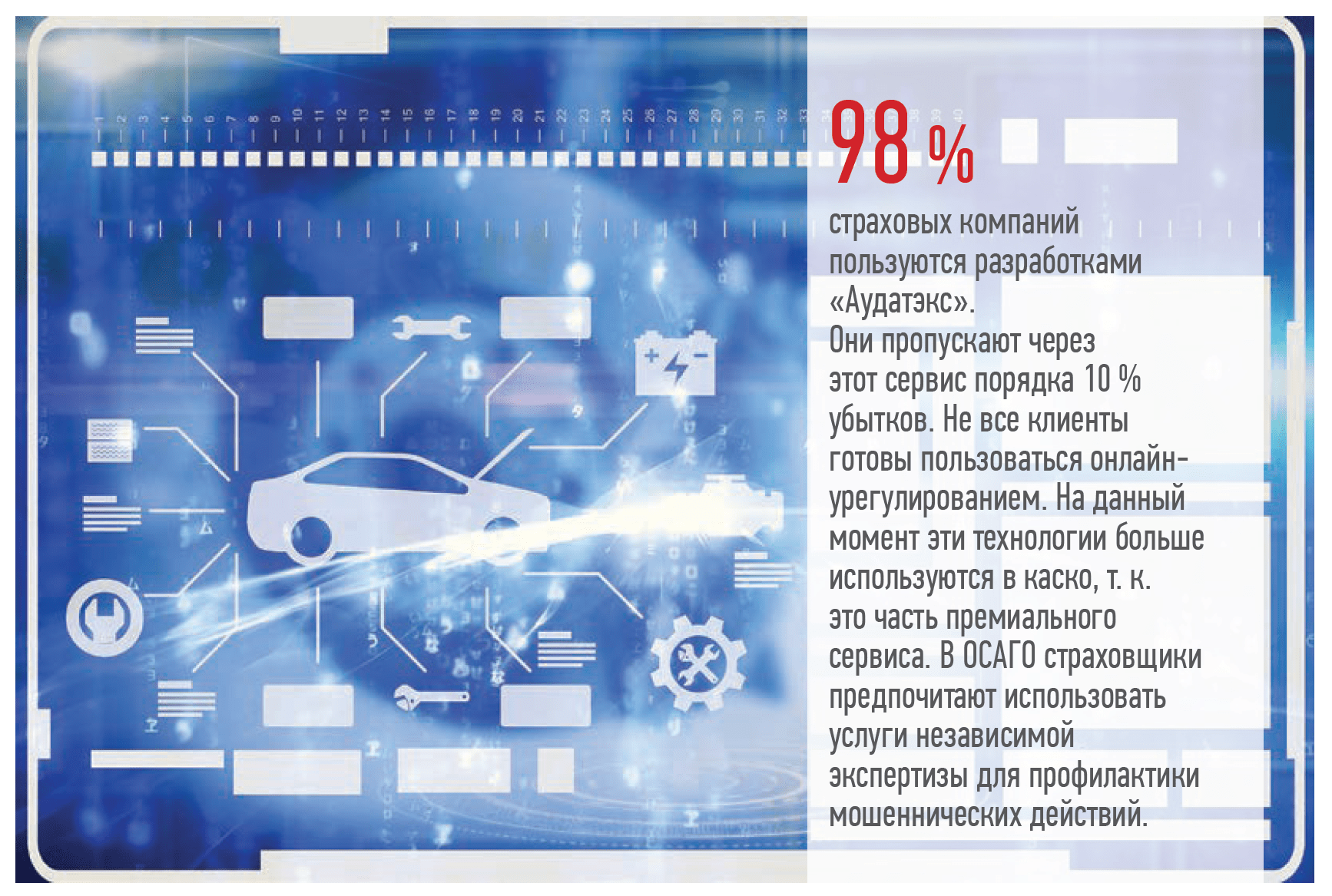

ССТ: Сколько страховых компаний пользуются разработками «Аудатэкс»?

Д. А.: Можно сказать, что нашими разработками пользуются 98 % страховых компаний. Они пропускают через этот сервис порядка 10 % убытков. Не все клиенты готовы пользоваться онлайн-урегулированием. На данный момент эти технологии больше используются в каско, т. к. это часть премиального сервиса. В ОСАГО страховщики предпочитают использовать услуги независимой экспертизы для профилактики мошеннических действий.

Достаточно давно у наших граждан сложилось мнение, что в ОСАГО их хотят обмануть. Чем проще процессы, тем больше у человека опасений. Характерный пример: европротокол введен достаточно давно, но часто можно увидеть незначительные аварии, участники которых ждут приезда сотрудников ГИБДД. Думаю, здесь важно привыкание к сервису, то есть вопрос времени.

Мы гарантируем страховой компании, что съемка объекта произведена правильно и без искажений. К 15 июля наши клиенты смогут просто переключить кнопочку и использовать наработанные технологии в ОСАГО.

ССТ: Если страховые компании уже пользуются вашими разработками, то смогут ли они продолжить их использовать в новых процессах электронного урегулирования или им нужно переписывать программное обеспечение?

Д. А.: Совсем необязательно, чтобы решения «Аудатэкс» были интегрированы с сервисами Госуслуг или других государственных органов. Связь страховщиков с РСА и Банком России налажена, так как они пересылают отчетность, пользуются сервисами РСА и т. д. Весь вопрос в связи между страховщиком и клиентом. Внедрить транспорт до конечного клиента с помощью нашего опыта будет несколько проще и быстрее, чем пытаться это делать на государственном уровне. Проблематика любого решения, которое делается сразу для всех, как раз в том, что оно не всем подходит.

Сервис Госуслуг я бы использовал как некий личный кабинет для владельца автомобиля. Допустим, произошло ДТП. Клиент обратился в страховую компанию, страховщик предоставил доступ к нашему сервису. Клиент поработал в нашей программе и передал информацию страховщику. А страховщик интегрирует данные с Госуслугами после принятия какого-то решения. Тогда в своем кабинете клиент сможет отслеживать этапы принятия решения, например, документы получены и приняты, расчет стоимости ремонта произведен и т. д. Согласование решений с клиентом должно производиться не через «Аудатэкс», а через Госуслуги, которые более близки и понятны гражданину. Госуслуги в данном случае было бы здорово использовать как приложение для конечного клиента, а «Аудатэкс» — как транспорт для получения профессиональной информации от непрофессионала.

ССТ: Что вы предпринимаете сейчас, чтобы с 15 июля страховщики могли продолжить пользоваться вашими программами?

Д. А.: Мы сейчас тесно взаимодействуем со страховыми компаниями. У нас активно действуют проекты, связанные с передачей клиентом фотографий и другой информации об убытке страховщику. Мы гарантируем страховой компании, что съемка объекта произведена правильно и без искажений. К 15 июля наши клиенты смогут просто переключить кнопочку и использовать наработанные технологии в ОСАГО.