- 17 сентября, 2024

Исследование «Эксперт РА» и «Рексофт»: расходы страхового рынка на ИТ составляют до 230 млрд рублей в год

Рейтинговое агентство «Эксперт РА» и многопрофильная технологическая группа «Рексофт» провели исследование по развитию ИТ в страховых компаниях. В нем приняли участие российские страховые компании и группы с суммарной долей рынка по величине страховых премий около 50%.

- ИТ-бюджеты крупнейших игроков рынка составляют в среднем 5-10% от объема страховых взносов. Расходы компаний страховой индустрии на ИТ составляют до 230 млрд рублей в год.

- Аутсорс ИТ-функционала актуален для всех компаний на страховом рынке: в среднем по рынку внешним поставщикам передается до 30% проектов.

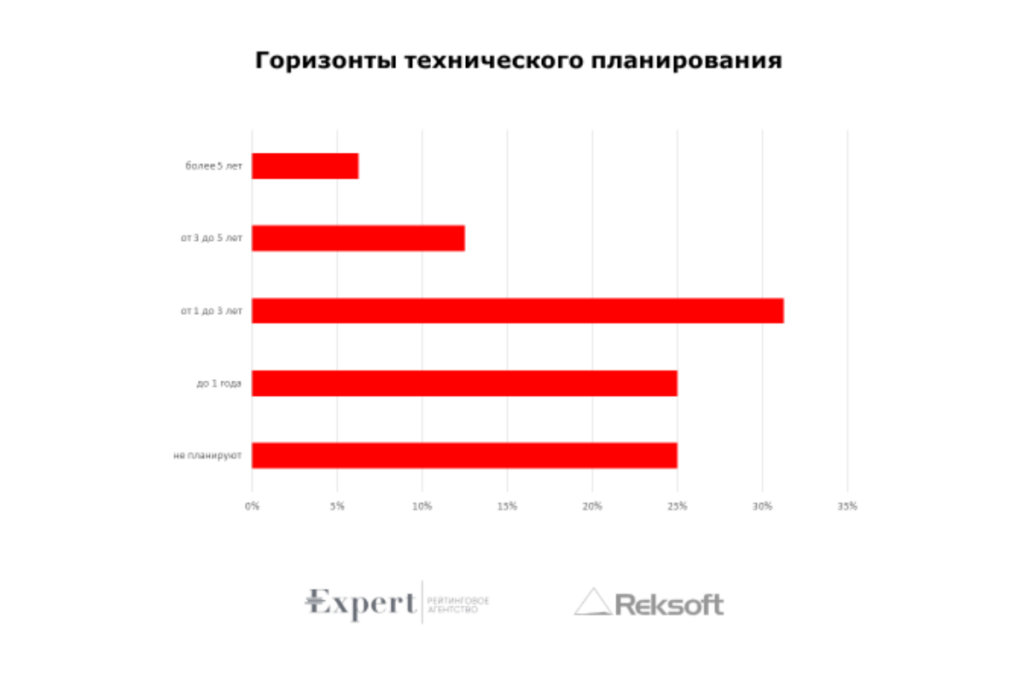

- У большинства компаний стратегические планы по внедрению и развитию ИТ-систем охватывают среднесрочный горизонт от 1 года до 3 лет. У 25% страховых компаний глубинное техническое планирование отсутствует.

ИТ как драйвер роста: приоритеты и тренды

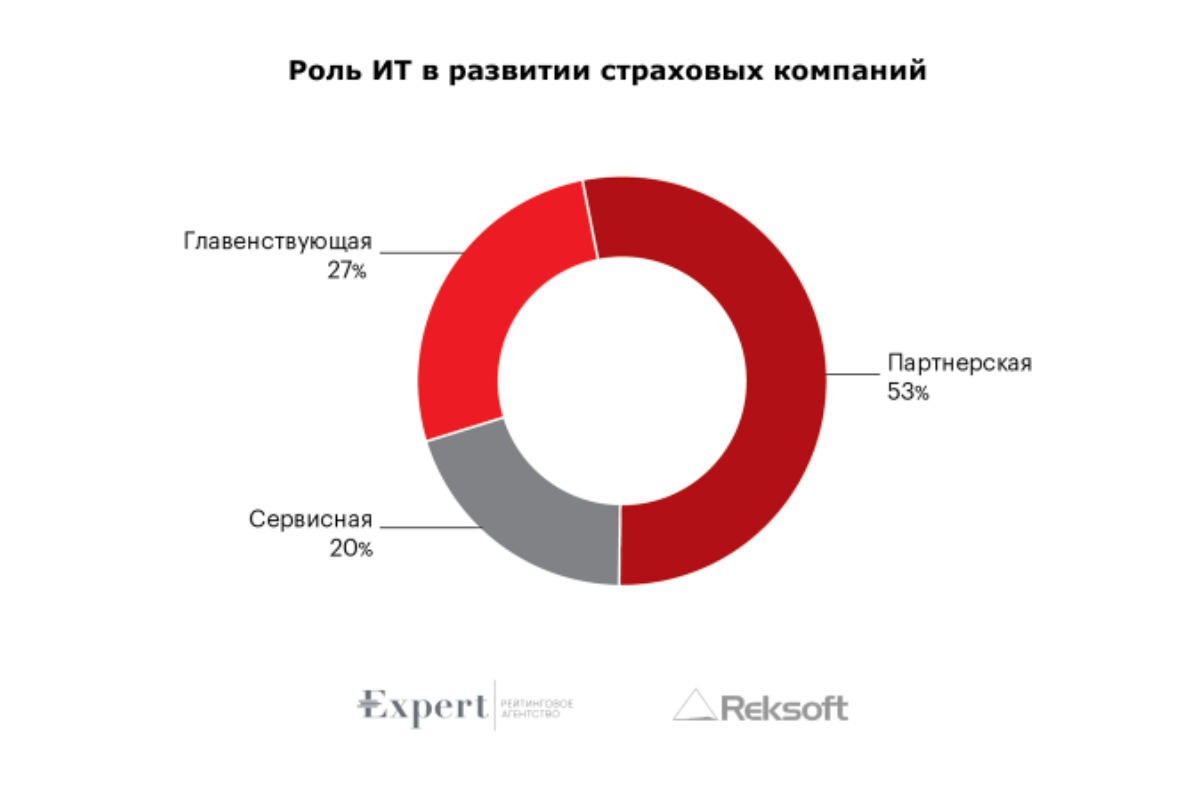

Согласно результатам опроса ведущих страховщиков России, более 75% участников рынка считают ИТ либо основным фактором роста бизнеса, либо важным аспектом при принятии стратегических решений.

Наиболее важным направлением развития для страховых компаний оказалось управление данными и применение data-driven подхода. Около 80% опрошенных заявили, что это направление имеет для них максимальный приоритет.

Вторым по важности трендом стала оптимизация урегулирования убытков. Лишь один участник исследования оценил важность этого направления как умеренную, для остальных она оказалась высокой или максимально высокой.

Третьим по важности направлением, с небольшим отставанием от лидеров, оказалось улучшение клиентского опыта. Только 20% компаний присвоили ему умеренный или низкий приоритет. При этом для крупных участников рынка, входящих в топ-15, именно оно стало ключевым: все респонденты в данной группе оценили его приоритетность как максимальную.

Наиболее эффективные направления для бизнеса

Участники рынка считают, что наибольший эффект для бизнеса страховой компании принесут создание и развитие экосистем сервисов для клиентов, персонализация страховых продуктов, а также создание и кастомизация новых страховых продуктов. Почти 30% опрошенных включили эти направления в топ-3 технологий для бизнеса.

У страховщиков наиболее популярны среднесрочные ИТ-стратегии

Большинство страховщиков уделяют особое внимание техническому планированию, однако проводят его в основном на среднесрочном горизонте. Наиболее распространен период планирования от 1 года до 3 лет. Этот вариант распространен почти у трети респондентов. Около 25% страховщиков ориентируются на краткосрочную перспективу — до 1 года. Долгосрочное планирование на 3-5 лет практикуют менее 15% страховых компаний, и только 5% закладывают горизонт свыше 5 лет.

Примечательно, что у 25% страховых компаний глубинное планирование развития ИТ до сих пор отсутствует.

Как страховые компании распределяют ИТ-бюджеты

Расходы на ИТ занимают существенную долю в бюджетах страховых компаний. Исследование выявило, что около 75% компаний тратят на ИТ-направление от 1 до 10% страховых взносов. Из них половина — от 1 до 5%, а другая — от 5 до 10%. Почти 20% опрошенных организаций на развитие цифровых технологий выделяют не менее 15% взносов.

На небольшие и средние компании расходы на ИТ оказывают большее давление: в этом сегменте у организаций в среднем уходит немного более 10% от страховых премий. Среди компаний, входящих в топ-15, большинство тратит от 1 до 5% взносов.

Страховщики, входящие в банковские группы, инвестируют в ИТ больше, чем независимые участники (в % от страховых премий). Для первых доля расходов на ИТ составила в среднем почти 10-15%, в то время как среди небанковских игроков никто не тратит более 10%, а большинство ограничиваются 1-5%.

Учитывая, что за 2023 год страховые компании собрали 285 млрд рублей, совокупный ИТ-бюджет страхового рынка в настоящий момент можно оценить в диапазоне от 115 до 230 млрд рублей.

Баланс между внутренними и внешними ресурсами

Для решения ИТ-задач почти 65% страховых компаний полагаются на силы внутренних подразделений, которые реализуют более 50% проектов.

Взгляды участников рынка на ИТ-аутсорсинг разнятся, но ни одна из организаций не заявила о полном отказе от его использования. В зависимости от бизнес-модели внешним поставщикам отдаются до 50% проектов, но в среднем этот показатель составляет 20-30%. Коробочные продукты значительно менее распространены, их использование приближается к показателю 10-20%.

При выборе внешнего партнера для реализации ИТ-проекта наиболее важным фактором для всех страховых компаний является репутация и опыт поставщика, на который указали почти 65% респондентов. На втором и третьем месте находятся цена и качество услуг, которые отметили около 50% и 45% респондентов соответственно.

Самыми значительными проблемами, с которыми сталкиваются страховые компании, являются ограниченность коробочных решений, их низкая адаптация к рынку, дефицит кадров и высокая стоимость ИТ-решений.

Алексей Янин, управляющий директор, страховые и инвестиционные рейтинги «Эксперт РА»:

«Информационные технологии – это ключевой фактор развития страховых компаний. По мнению участников нашего исследования, наибольший эффект для страхового бизнеса приносят создание и развитие экосистем сервисов для клиентов и персонализация страховых продуктов. В числе технологий, которые будут наиболее важны для цифровой трансформации в среднесрочной перспективе, страховщики называют использование искусственного интеллекта, автоматизацию и роботизацию процессов, а также технологии управления большими данными. Наиболее приоритетными направлениями развития страховых компаний станут управление данными, оптимизация урегулирования убытков и улучшение клиентского опыта».

Никита Евсеенко, руководитель страховой практики группы «Рексофт»:

«Анализ рынка показывает, что ИТ является важным фактором для принятия стратегических решений большинством страховых компаний. А значит, эффективнее будут те организации, которые смогут повысить ценность страхования для конечного потребителя, предложат некую инновацию за счет разумного использования технологий. При этом, ИТ-компаний с глубоким опытом в страховании на российском рынке не хватает, и страховщики зачастую вынуждены полагаться на свои внутренние силы, что ограничивает их потенциал. Для совершения прорыва одной внутренней экспертизы недостаточно. Истинная инновация возможна только в тесном сотрудничестве с профильными ИТ-компаниями, которые не просто стоят на острие технологий, но хорошо понимают специфику бизнеса своего клиента».