- 7 сентября, 2023

АГРОСТРАХОВАНИЕ: НАИБОЛЕЕ РАСПРОСТРАНЕННЫЕ ПРИЧИНЫ СУДЕБНЫХ СПОРОВ

Обобщая опыт защиты страховщиков в судах по всей России, мы с коллегами можем выделить три наиболее распространенные причины судебных споров по договорам страхования урожая.

1. УРОЖАЙ ПОГИБ ОТ ОПАСНЫХ ПРИРОДНЫХ ЯВЛЕНИЙ, НАБЛЮДАВШИХСЯ ДО НАЧАЛА ПЕРИОДА СТРАХОВАНИЯ

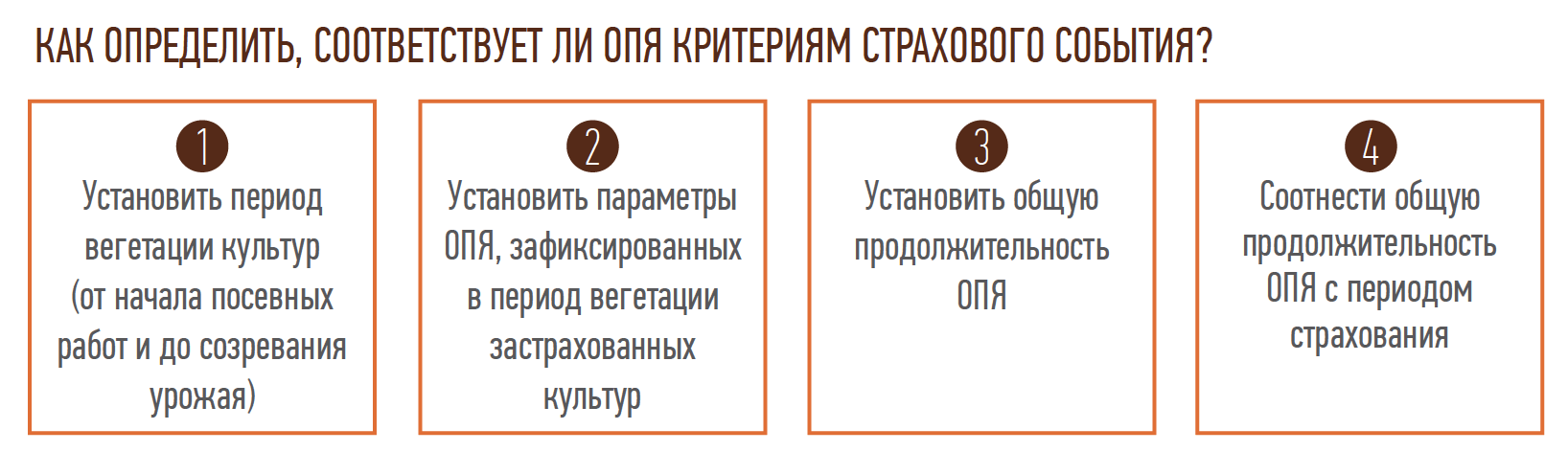

По данной категории дел, как правило, подлежат установлению два ключевых обстоятельства. Первое — когда началось опасное природное явление (ОПЯ), второе — как продолжительность ОПЯ соотносится с периодом вегетации сельхозкультуры и началом периода ответственности страховщика.

Зачастую такие споры вызваны отсутствием у страхователей понимания такого понятия, как «период страхования». Несмотря на условия договора страхования, страхователи ошибочно полагают, что страховая защита распространяется на объект страхования с момента подписания договора страхования либо с завершения посевных работ.

Однако типовые договоры страхования урожая связывают начало страхования с моментом уплаты всей суммы первого страхового взноса. Данное условие договора страхования согласуется со ст. 957 ГК РФ, которая также предусматривает, что по общему правилу (если иное не предусмотрено договором) страхование распространяется на события, произошедшие с момента уплаты страховой премии.

Следовательно, первое требование для признания события страховым — оно должно произойти после оплаты первого страхового взноса.

Многие опасные природные явления растянуты во времени: они могут начаться до оплаты страховой премии, а завершиться уже непосредственно в период страхования. На такой случай договорами страхования обычно предусматривается, какая продолжительность природного явления до начала периода страхования уже не позволяет признать такое событие страховым. Например, Правила страхования урожая с государственной поддержкой устанавливают, что такая продолжительность явления до оплаты премии не должна превышать 25 % для признания события страховым.

Разберем на конкретном примере. Засуха продолжалась 36 дней: 15 дней до оплаты премии и 21 день после оплаты премии.

В приведенном примере засуха будет являться нестраховым событием по двум самостоятельным причинам.

Первая — в период страхования не зафиксировано 30 дней засухи, т. е. не достигнуты критерии, предусмотренные договором страхования. Вторая — более 25 % засухи состоялось до начала периода страхования.

Важно обратить внимание, что 25 % считается от установленной в договоре страхования продолжительности. Так, критерий засухи по продолжительности 30 дней, следовательно 25 % = 8 дней (с учетом округления), соответствующих критериям засухи.

В судах зачастую оппоненты ссылаются на то, что значение имеет не период наступления опасных природных явлений, а момент, когда стороны фиксируют последствия негативного воздействия таких явлений (недобор или гибель урожая).

В судебной практике по договорам сельскохозяйственного страхования урожая сложился единообразный подход, согласно которому в период страхования должно быть зафиксировано ОПЯ, оказавшее негативное воздействие на растения. При этом момент фиксации недобора урожая правового значения не имеет.

Таким образом, гибель (недобор) урожая от ОПЯ, зафиксированная до оплаты первого страхового взноса, не будет являться страховым случаем. Правильность подобного подхода подтверждается многочисленными судебными актами по всей стране.

2. ГИБЕЛЬ ИЛИ НЕДОБОР УРОЖАЯ ОТ НЕСТРАХОВЫХ СОБЫТИЙ

Второй наиболее распространенной причиной споров является гибель или недобор урожая от нестраховых событий.

Критерии ОПЯ детально раскрыты в договорах страхования, которые также предусматривают, что ОПЯ подтверждается только справками Росгидромета.

Однако в судах мы часто сталкиваемся с попытками «выдать» нестраховое событие за страховое, когда фактически наблюдались природные условия близкие к опасному природному явлению, но они не достигли критериев, установленных в договоре страхования.

Рассмотрим на примере.

ОПЯ «выпревание» предусматривает следующие критерии: длительное, более 6 декад, залегание высокого (более 30 см) снежного покрова при слабо промерзшей (до глубины менее 30 см) или талой почве. При этом минимальная температура почвы на глубине 3 см удерживается от –1°C и выше, что приводит к частичной или полной гибели посевов озимых культур.

Каждый из указанных параметров должен быть подтвержден справкой Росгидромета.

Если справкой Росгидромета не подтверждаются необходимые параметры ОПЯ, в суд, как правило, предоставляют разного рода заключения специалистов, экспертов, которые в отсутствие критериев опасного явления усматривают его наличие. Такими заключениями, вместо справок Росгидромета, страхователи пытаются доказать наличие страхового события.

Вместе с тем правоотношения по страхованию в основе своей имеют соглашение сторон — договор страхования. Поэтому, устанавливая наличие обстоятельств для возникновения обязанности по страховой выплате, стороны должны руководствоваться условиями договора страхования. Обязательны для сторон как условия о характеристиках природных явлений, так и о документах, которыми такие характеристики должны подтверждаться.

Типовые договоры страхования не допускают использование заключений экспертов в качестве источника информации о показателях конкретных природных явлений. Очевидно, что заключение эксперта не может изменять и предусмотренные Договором страхования критерии страховых событий. Данный подход подтверждается судебной практикой, в том числе Верховного Суда РФ (Определение ВС РФ от 12.10.2015 № 308-ЭС15-12587, Определение ВС РФ от 21.09.2015 № 303ЭС15-11015).

В случае гибели или недобора урожая от событий близких, но не достигших критериев, указанных в договоре страхования, страховая выплата не производится.

По данной категории споров также сформирован значительный объем судебной практики, согласно которому заключения экспертов или специалистов не могут заменить справку Росгидромета в части показателей ОПЯ. В случае гибели или недобора урожая от событий близких, но не достигших критериев, указанных в договоре страхования, страховая выплата не производится.

3. ОШИБКИ В РАСЧЕТЕ УБЫТКА ОТ СТРАХОВОГО СЛУЧАЯ

Третьей наиболее распространенной причиной судебных споров является отказ в применении или неправильное применение п. 9.3.1 Правил страхования, предусматривающего вычет количественных потерь урожая сельскохозяйственной культуры в результате событий, не предусмотренных договором сельскохозяйственного страхования (Pn1, Pn2, Pn3, Pn4).

На текущий момент наиболее сформированной является судебная практика по вычету Pn3 (ц) и Pn 4 (ц).

При доказывании необходимости вычета количественных потерь с площади, заявленной на страхование, но фактически не засеянной, мы используем данные космомониторинга, в связи с чем критически важно при заключении договора страхования получить от страхователя карту полей и реестр полей с перечислением номера поля, площади всех полей, вида засеянных сельхозкультур, кадастровых номеров или GPS-координат территории страхования.

При доказывании вычета, связанного со списанием посевов, важно обратить внимание на отражение списания в форме статистической отчетности, в комиссионных актах обследования объектов растениеводства, в письмах страхователя. Также мы рекомендуем запрашивать у страхователя первичные документы: учетные листы тракториста-машиниста по уборочным работам, реестры приема зерна с поля, книги учета зерна и др. Эти документы также могут подтвердить списание урожая на отдельных полях.

При доказывании вычета количественных потерь с площади, убранной до момента прибытия представителей важно, исследовать: факт заблаговременного уведомления страхователем страховщика о сроках уборки, а также сделано ли это согласованным сторонами способом — по юридическому адресу, по e-mail, иным образом.

В случае уборки урожая без надлежащего уведомления страховщика и без определения сторонами урожайности на корню, подлежат вычету количественные потери на соответствующих полях. Отсутствие уведомления об определении урожайности на корню может стать самостоятельным основанием для отказа в выплате страхового возмещения.

СУДАМИ ПРИЗНАЕТСЯ ОБОСНОВАННЫМ ПОДХОД О ВЫЧЕТЕ КОЛИЧЕСТВЕННЫХ ПОТЕРЬ УРОЖАЯ СЕЛЬСКОХОЗЯЙСТВЕННОЙ КУЛЬТУРЫ

с площади:

- на которой урожай погиб в результате событий, не предусмотренных договором сельскохозяйственного страхования;

- заявленной на страхование, но фактически не засеянной;

- на которой посевы/ посадки списаны (не была проведена уборка урожая) без письменного согласования со страховщиком;

- убранной до момента прибытия представителей страховщика на территорию страхования для определения урожайности на корню, если это произошло в результате нарушения страхователем сроков уведомления о дате проведения определения урожайности на корню или в результате отказа страхователя предоставить страховщику возможность провести осмотр посевных/ посадочных площадей сельскохозяйственных культур, участков посадок многолетних насаждений, в том числе с привлечением независимых экспертов.