- 17 марта, 2025

Битва интеллектов

Страховщики в последнее время усиленно догоняют финансовый рынок в части цифровизации. А это предполагает не только значительные инвестиции в «цифру», но и серьезные усилия в области защиты информации. Президент ВСС Евгений Уфимцев рассказал читателям нашего журнала о последних трендах в кибербезопасности на страховом рынке.

ССТ: Чем живет сегодня страховой рынок, какие направления деятельности наиболее ярко реализуют свой потенциал?

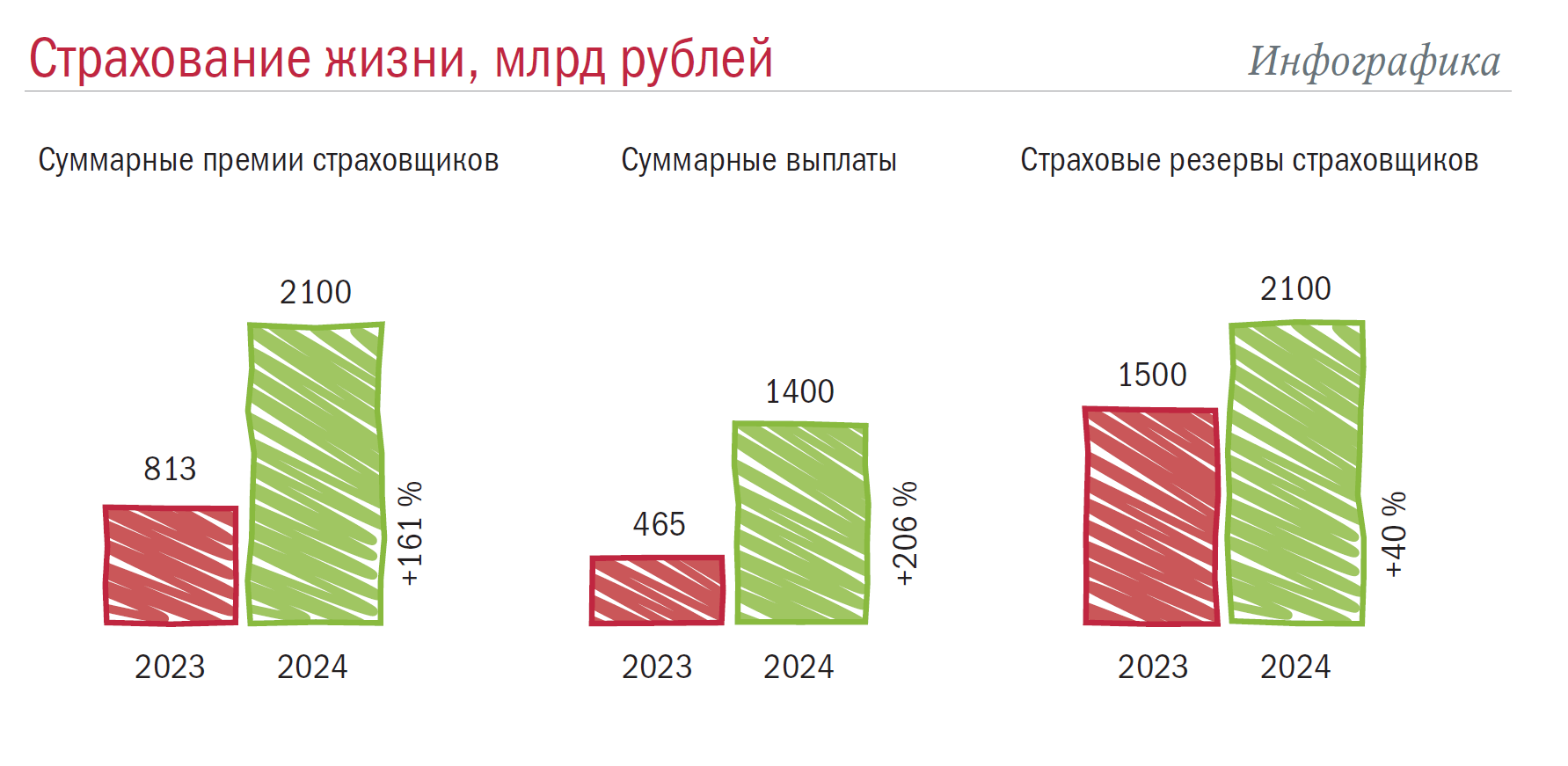

Евгений Уфимцев: Страхование жизни бьет все мыслимые и немыслимые рекорды, являясь одним из драйверов развития страхования. По итогам 2024 года суммарные премии страховщиков жизни выросли на 161 % по сравнению с 2023 годом — с 813 млрд до 2,1 трлн рублей. Темпы роста суммарных выплат страховщиков жизни также показали значительный рост — на 206 %, с 465 млрд рублей в 2023 году до 1,4 трлн рублей в 2024 году. Страховые резервы страховщиков жизни по состоянию на 31 декабря 2024 года составили 2,1 трлн рублей, продемонстрировав рост на 40 % (годом ранее — 1,5 трлн рублей). Мы видим, что этот вид страхования остается одним из самых востребованных у граждан.

ССТ: Однако самым важным социальным видом страхования остается ОСАГО? Как развивается рынок здесь?

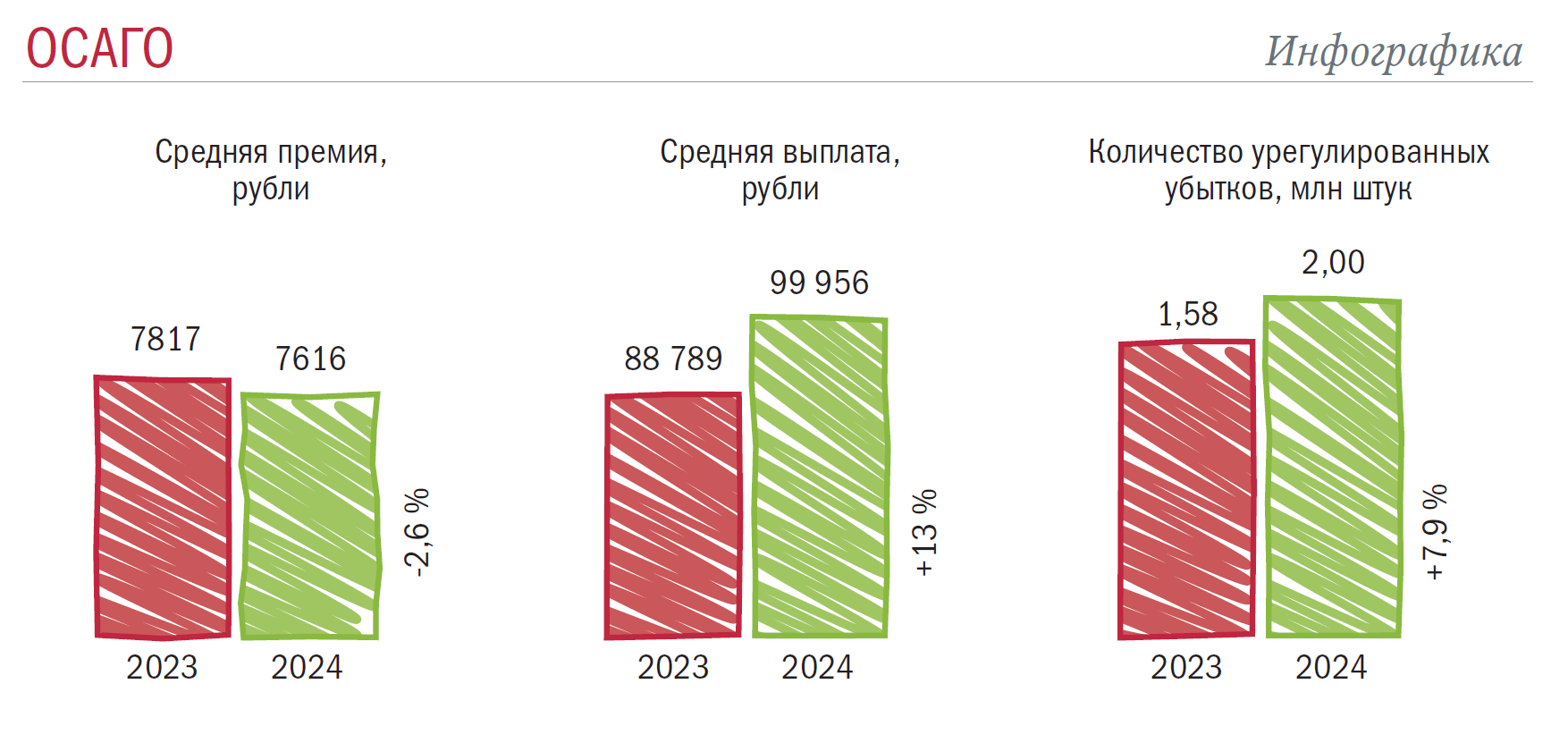

Е. У.: В течение 2024 года мы наблюдали устойчивое снижение средней премии ОСАГО. По итогам года она составила 7 616 рублей, снизившись на 2,6 % по сравнению со средней премией по итогам 2023 года (7817 рублей). Средняя выплата по ОСАГО выросла на 13 % — с 88 789 до 99 956 рублей.

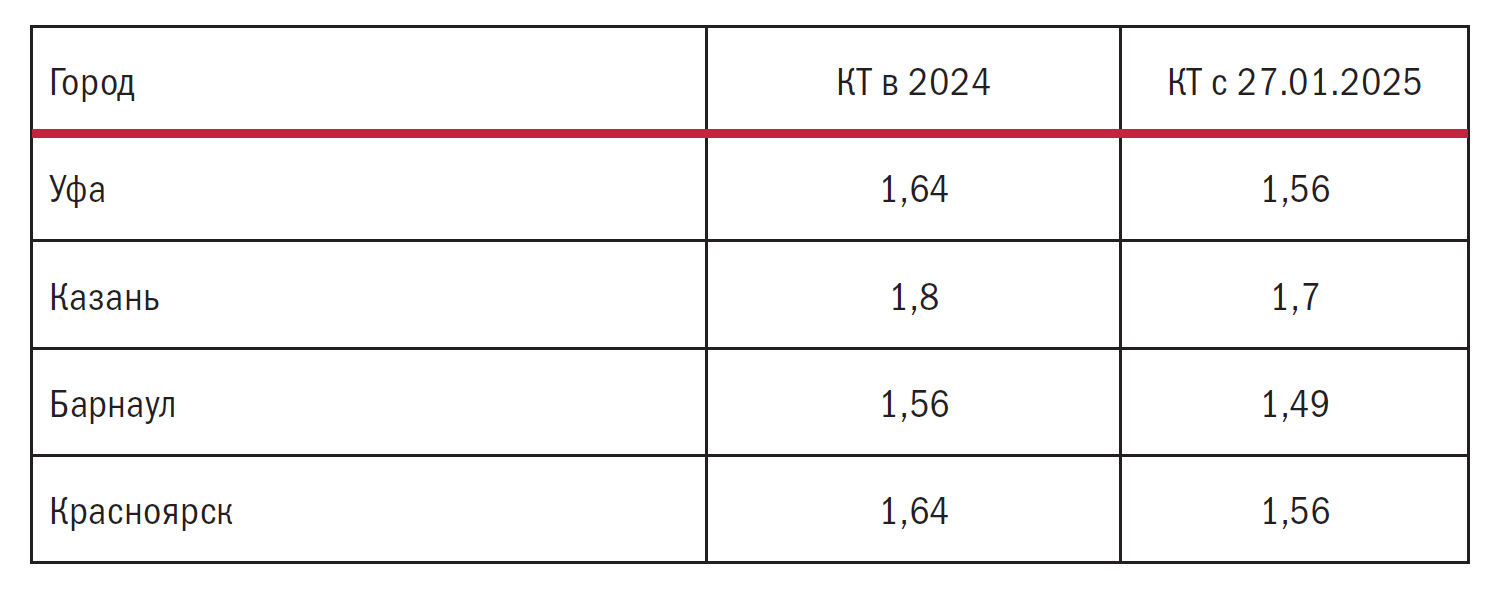

С 27 января 2025 года вступило в силу Указание Банка России № 6949-У, корректирующее страховые тарифы по ОСАГО для некоторых категорий транспорта, ряда регионов, а также для полисов ОСАГО «мультидрайв» для физических лиц. Изменения коснулись территориальных коэффициентов (КТ) для определенных территорий, причем, в ряде крупных городов КТ снизились: в Уфе — с 1,64 до 1,56, Казани — с 1,8 до 1,7, Барнауле — с 1,56 до 1,49, Красноярске — с 1,64 до 1,56 и т. д. А с 17 апреля изменится «коэффицент мощности» (КМ) и «коэффициент возраст-стаж» (КВС) для мотоциклов.

Страховщики в последнее время усиленно догоняют финансовый рынок в части цифровизации.

ССТ: Какую роль, по вашему мнению, сыграет изменение тарифов?

Е. У.: Изменения страховых тарифов по ОСАГО обеспечат страховщикам возможность производить более точные и индивидуальные «настройки» при расчете страховой премии конкретному клиенту, что, в свою очередь, позволит снизить тарифы для аккуратных и безаварийных водителей и повысить их для рисковых клиентов.

Согласно данным Банка России, сохраняется динамика по снижению количества жалоб. Причем, речь идет не только о жалобах на КБМ — их число и ранее снижалось: чем лучше и чище становилась наша база, тем меньше этих жалоб. В целом сокращаются жалобы и на другие ситуации, например, связанные с невозможностью купить полис или с урегулированием убытка.

ССТ: Какие факторы определяют развитие ОСАГО?

Е. У.: В сегменте ОСАГО в 2024 году можно выделить несколько драйверов роста. Во-первых, это краткосрочные полисы ОСАГО, запущенные в марте 2024 года. На сегодняшний момент продано примерно 1,5 млн таких полисов. Львиная доля из них приходится на такси. Во-вторых, новые территории, где с января этого года заработал закон об ОСАГО, и граждане начали активно покупать полисы на свои автомобили. И в-третьих, это, конечно, развитие электронных сервисов. Этот стимул является особенно важным, ведь сейчас весь мир переходит в «цифру». Клиенты выбирают простоту, удобство и экономию времени.

ССТ: В конце февраля в Екатеринбурге состоялся Уральский форум «Кибербезопасность в финансах». Какие затронутые там вопросы можно назвать базовыми для страховщиков?

Е. У.: Страховщики в последнее время усиленно догоняют финансовый рынок в части цифровизации. Реализовано очень много различных мероприятий, направленных на то, чтобы в страховании было все больше «цифры», в их числе — создание НСИС, организация работы по внедрению электронного урегулирования, которое потребовало очень много усилий. Конечно, появление цифровых услуг требует ответов на угрозы и вызовы, которые возникают в части киберрисков, во взаимодействии или при подключении потребителя или сторонних организаций.

Главный вопрос связан с достижением баланса. С одной стороны, страховщики отвечают тем требованиям по защите всех данных, которые все больше усиливаются со стороны Банка России и других надзорных органов. С другой — страховая отрасль осознает необходимость предоставлять другим участникам рынка возможность использовать данные, которые есть у страховых компаний, и организовывать соответствующее взаимодействие.

Таким образом, баланс необходим в том, чтобы не допускать утечку данных и реализацию рисков, которые могут возникать в информационных системах страховщиков — но при этом обеспечивать открытость. Для меня, как для руководителя Союза страховщиков, это важнейшая задача, поскольку страховые компании очень заинтересованы во взаимодействии с внешним миром.

ОСАГО. Изменение территориальных коэффициентов в некоторых регионах

С 27 января 2025 года вступило в силу Указание Банка России № 6949-У, корректирующее страховые тарифы по ОСАГО для некоторых категорий транспорта, ряда регионов, а также для полисов ОСАГО «мультидрайв» для физических лиц

ССТ: Как же обеспечить такой баланс с минимальными рисками?

Е. У.: Задача достижения этого баланса состоит из нескольких аспектов. Главная, конечно, — это очень большая заинтересованность страховщиков в получении данных от различных государственных органов. Сейчас активно обсуждается инициатива по открытому АPI: данные, имеющиеся у страховщиков, очень важны и ценны и для ГИБДД, и для правоохранительных органов, которые ведут деятельность, в том числе связанную с поиском должников и изучением их имущественного положения.

С другой стороны, и страховщикам для урегулирования убытков тоже очень нужно иметь данные от госорганов. И для нас, конечно же, исключительно важно взаимодействие с органами МВД для целей противодействия страховому мошенничеству, и с Минздравом для организации лучшего сервиса по личным видам страхования. Для этого мы лоббируем подключение к информационным системам, которые позволяли бы нам более активно не только урегулировать убытки, но и создавать более удобные сервисы. В первую очередь, это применимо в добровольном медицинском страховании, где обмен данными с различными информационными системами позволит оптимизировать расходы, сделать удобные клиентам инструменты для направления их в лечебные учреждения.

ССТ: Есть ли уже успешные примеры таких интеграций?

Е. У.: Могу с гордостью сказать, что на страховом рынке реализован, пожалуй, один из лучших проектов по эффективному взаимодействию с Госуслугами. Так, за прошлый год практически 230 тыс. убытков по европротоколу было урегулировано с помощью фотофиксации, оформлено 43 тыс. электронных извещений о ДТП. Весь сервис «электронного европротокола» работает с использованием подтвержденных учетных записей автовладельцев в Госуслугах, это обеспечивает надежную идентификацию того водителя, который выполнил фотофиксацию, или тех участников ДТП, которые оформили электронное извещение о ДТП. Это удобный сервис, потребитель может очень быстро и эффективно производить оформление ДТП, поэтому сервис очень востребован. Для его нормальной работы было налажено правильное информационное взаимодействие, жалоб у нас практически не было. Это очень хороший пример. Напомню, что максимальный лимит выплаты, которую можно получить у страховщика без предоставления данных из ГИБДД — это 400 тыс. рублей.

Однако на сегодняшний момент проблема взаимодействия и получения данных из госорганов у нас все-таки остается. Мы очень надеемся, что НСИС нам в этом поможет, потому что данные, которые мы можем получать от госорганов, требуют достаточно высокой степени защиты, которую страховщики не всегда могут обеспечить самостоятельно.

Могу с гордостью сказать, что на страховом рынке реализован, пожалуй, один из лучших проектов по эффективному взаимодействию с Госуслугами.

ССТ: Как страховщики могут помочь защититься от киберугроз своим клиентам?

Е. У.: В отличие от других участников рынка, мы можем предоставить еще и страховую защиту. Предприятие может осуществлять большие инвестиции, защищая свои данные, но, к сожалению, это не защищает на 100 % от враждебных проникновений, взломов и прочих инцидентов информационной безопасности. А вот страхование этих рисков как завершающий этап создания целостного контура защиты становится все более актуальным.

Такой рынок существует, и он начал достаточно активно развиваться на международном уровне. В России становление сегмента киберстрахования находится на начальном этапе. Сейчас его объем составляет порядка 1−2 млрд рублей страховой премии, если учитывать только полисы страховой защиты от киберрисков. Еще примерно столько же лежит в разных полисах комплексного страхования, полисах комплексного страхования банков BBB (Bankers Blanket Bond) и аналогичных продуктах, куда также включен ущерб от киберрисков.

В принципе, это достаточно хорошо растущий рынок — порядка 20−30 % роста ежегодно. Однако киберстрахование — это достаточно сложный вид страхования. В России существует лишь порядка пяти–шести компаний, которые работают с этими рисками. Но рынок развивается, и я надеюсь, что страховщики смогут предложить клиентам интересные продукты.

В страховании киберрисков, я думаю, мы сильно продвинемся к тому, чтобы действительно каждый гражданин почувствовал, что его данные что-то стоят, и он может за это получить компенсацию в случаях, если эти данные будут скомпрометированы.

Сейчас я могу утверждать: в основную страховую деятельность, в нормальный стандартный бизнес-процесс уже вплетены элементы искусственного интеллекта.

ССТ: Насколько широко страховщики используют возможности искусственного интеллекта?

Е. У.: Я могу с большим удовлетворением сказать, что за последний год произошел, наверное, тектонический сдвиг. Все те сферы, в которых страховщики пытались применять искусственный интеллект год назад, выглядели, скорее, каким-то факультативом в дополнение к основной деятельности. Но сейчас я могу утверждать: в основную страховую деятельность, в нормальный стандартный бизнес-процесс уже вплетены элементы искусственного интеллекта.

Огромные средства мы вкладываем в то, чтобы научить агента правильно определять стоимость квартиры, дома, какого-то иного объекта, который нужно застраховать. Сейчас у страховых компаний уже реально есть ИИ — по сути, цифровой агент. Это одна из моделей искусственного интеллекта, которая лучше, чем сам клиент, и лучше, чем хорошо обученный агент-человек определяет стоимость того объекта недвижимости, который следует застраховать.

ССТ: Какие проблемы помогает решать ИИ?

Е. У.: Искусственный интеллект реально снижает косты, увеличивает эффективность. И, самое главное, клиент не попадает в ситуацию, при которой, когда происходит страховой случай, оказывается, что он был застрахован не на полную сумму и не получит полного возмещения.

В 2025 году сфера использования искусственного интеллекта, я считаю, будет расширяться. Сейчас ИИ абсолютно четко присутствует в страховом андеррайтинге, в урегулировании по личным видам страхования. Полагаю, что вопрос распространения искусственного интеллекта в широком смысле будет связан со страхованием автотранспорта. Мне бы хотелось, чтобы ИИ заработал в моторном страховании, потому что мы видим, как много времени тратит сегодня потребитель и страховщик для урегулирования, казалось бы, банальных стандартных убытков.

И страховщики ОСАГО, мне кажется, должны как можно быстрее в 2025 году начать использовать искусственный интеллект, ИИ должен стать стандартом для ОСАГО. Благодаря этому ограничения для использования процедуры «европротокола» могут быть расширены. Можно обсуждать оформление ДТП без участия сотрудников ГАИ с использованием ИИ в тех случаях, когда в ДТП два участника и пострадало только имущество.

Полагаю, что вопрос распространения ИИ в широком смысле будет связан со страхованием автотранспорта.

Ну и, естественно, не будем забывать про кибербезопасность. Мы видим, что есть факты, когда атакующая сторона, злоумышленники, более быстрыми темпами применяют достижения самых последних моделей искусственного интеллекта для того, чтобы искать уязвимости в системах. Но при этом рутинную работу по поиску «трещин» и прочих уязвимостей на стороне страховой компании тоже можно перекладывать на ИИ.

ССТ: Какие задачи стоят в этом году перед страховщиками в сфере защиты от киберугроз?

Е. У.: Первое — это защита данных, которые есть у страховщиков, и с которыми нам необходимо работать. Второе — это то, что кроме защиты наших собственных данных, надо разрабатывать эффективные продукты для защиты наших клиентов от киберугроз. Ну, и третье — это решение спектра задач, связанных с применением искусственного интеллекта.

Я думаю, что с таким ростом цифровизации, с увеличением роли разных проектов в «цифре», которые реализуют страховщики, кибербезопасность становится очень важной. Необходимо принимать во внимание и большие затраты, которые сейчас несут страховщики. Поэтому, конечно, 2025 год — это еще и год роста расходов страховщиков на защиту данных.

Я очень надеюсь, что страховое сообщество, действительно, качнет ситуацию со стандартным продуктом в киберстраховании. Мне бы очень хотелось, чтобы в 2025 году мы уже перешли от дискуссий, от встреч — к реальному страхованию. У нас большой потенциал — десятки тысяч предприятий и организаций, которые могли бы этим воспользоваться.