- 25 ноября, 2022

Исследование Домклик: долговая нагрузка ипотечных заёмщиков не изменилась

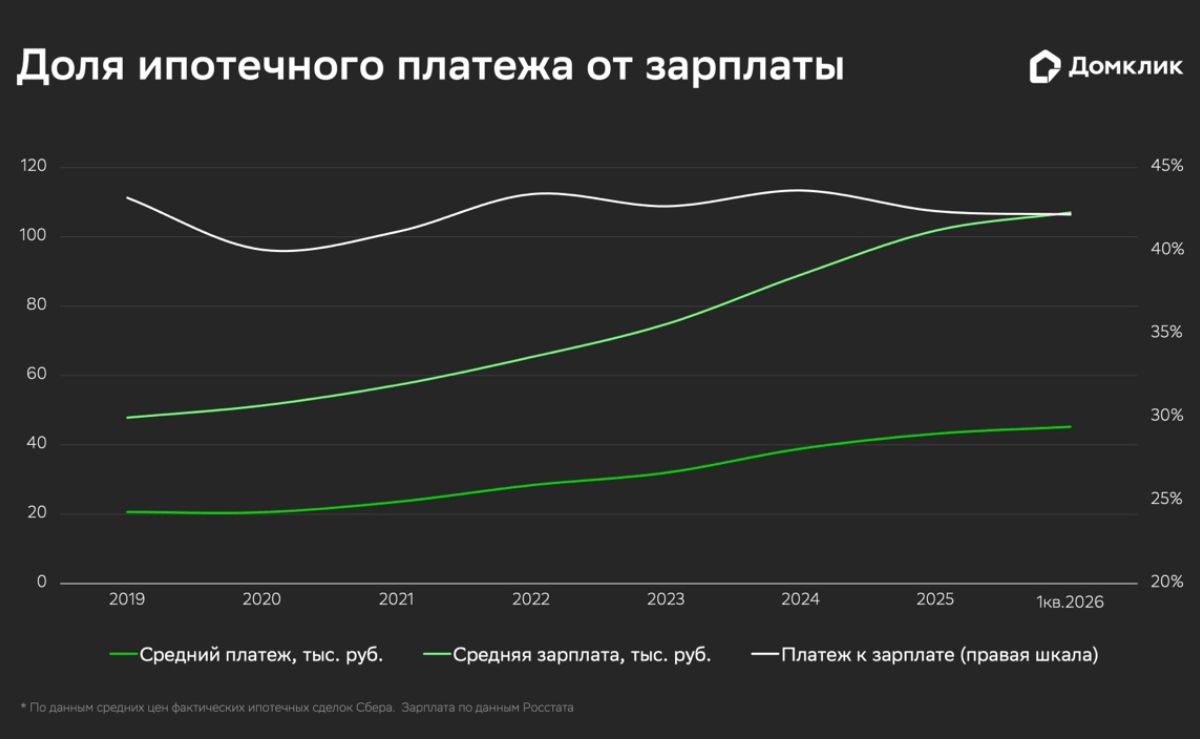

Изучив динамику выдач ипотек в Сбере, аналитики Домклик выяснили, как менялась долговая нагрузка заёмщиков в 2022 году. Показатель долговой нагрузки рассчитывался как отношение среднемесячного платежа заёмщика по ипотеке к его среднемесячному доходу. Долговая нагрузка до 50% ежемесячного дохода считается умеренной, свыше 50% — высокой. Отдельно выделяют сегменты заёмщиков с минимальной (до 10% дохода) и критически высокой (более 80%) нагрузкой.

Доля заёмщиков в зелёной зоне — 78%, в том числе с минимальной — 5,5%. Доля заёмщиков с критически высокой — всего 1%. Долговая нагрузка рассчитывалась как отношение среднемесячного платежа заёмщика по ипотеке к его среднемесячному доходу.

В четвёртом квартале 2021 года средняя долговая нагрузка в России равнялась 34,5%, при этом 76,9% выданных кредитов находились в умеренной зоне (платежи по ним не превышали 50% ежемесячного дохода заёмщиков). Доля кредитов, выданных тем, кто тратит на обслуживание долга свыше 80% ежемесячного дохода, составляла 1,1%.

Во втором квартале 2022 года доля заёмщиков с умеренной долговой нагрузкой выросла (по сравнению с IV кв. 2021) с 76,9 до 86,9%, с минимальной — с 4,2 до 7,1%. А с критически высокой нагрузкой — наоборот, снизилась с 1,1 до 0,6%. Это объясняется тем, что в период экономической неопределённости, роста цен и ставок ЦБ граждане с невысокими доходами отложили покупку жилья. Спрос среди малообеспеченного населения в этот период поддерживали льготные ипотечные программы: во II кв. на долю льготной ипотеки пришлось 40% выдач. Подробнее — в отчёте аналитиков Домклик за сентябрь с предварительными итогами 2022 года.

Третий квартал 2022 года охарактеризовался масштабным восстановлением спроса. Смягчение политики ЦБ оживило рынок жилой недвижимости (в III кв. заключено в 2,5 раза больше сделок, чем во II кв.), нормализовало стоимость квадратного метра и увеличило число предложений. Распределение выдач по долговой нагрузке заёмщиков вернулось к нормальным значениям начала года, что говорит о равномерном восстановлении спроса среди всех групп населения. Предварительные данные за четвёртый квартал показывают, что сентябрьские события слабо повлияли на долговую нагрузку заёмщиков.

Мария Ромчанова, руководитель аналитического центра дивизиона «Домклик» Сбербанка:

«Наше исследование подтвердило устойчивость российского рынка ипотеки. Сниженный во втором квартале на фоне резкого роста ставок, интерес к ипотечному кредитованию восстановился уже в начале второго полугодия, причём у всех групп населения. Быстрому восстановлению способствовало не только смягчение политики ЦБ, но также широкое распространение льготных программ и субсидированная ипотека от застройщиков».