- 3 июля, 2025

Исследование Домклик: как прошёл год для рынка ипотеки после сокращения льготных программ

Аналитический центр Домклик рассказал, как развивался ипотечный рынок в России после отмены льготной ипотеки. Напомним, 1 июля 2024 года в России перестала действовать массовая льготная ипотека, когда завершилась программа «Господдержка», позволяющая оформить ипотеку на новостройки по ставке 8%. Ограничения затронули и Семейную ипотеку – она стала более адресной.

Сокращение объёмов выдач – прежде всего за счёт рыночной ипотеки

За период с июля 2024 по конец июня 2025 года объемы ипотечного кредитования сократились почти в два раза к аналогичному периоду прошлого года (июль 2023 – июнь 2024 гг.) – на 49,2%.

Основное падение пришлось на рыночные программы: в условиях повышения ключевой ставки с 18% до 21% во втором полугодии ипотека без льготного финансирования стала менее привлекательной. Так, объёмы ипотеки по рыночным условиям упали в 2,8 раза: с 1,4 трлн за год до отмены льготной ипотеки до 490 млрд с июля 2024 г. по июнь 2025 года.

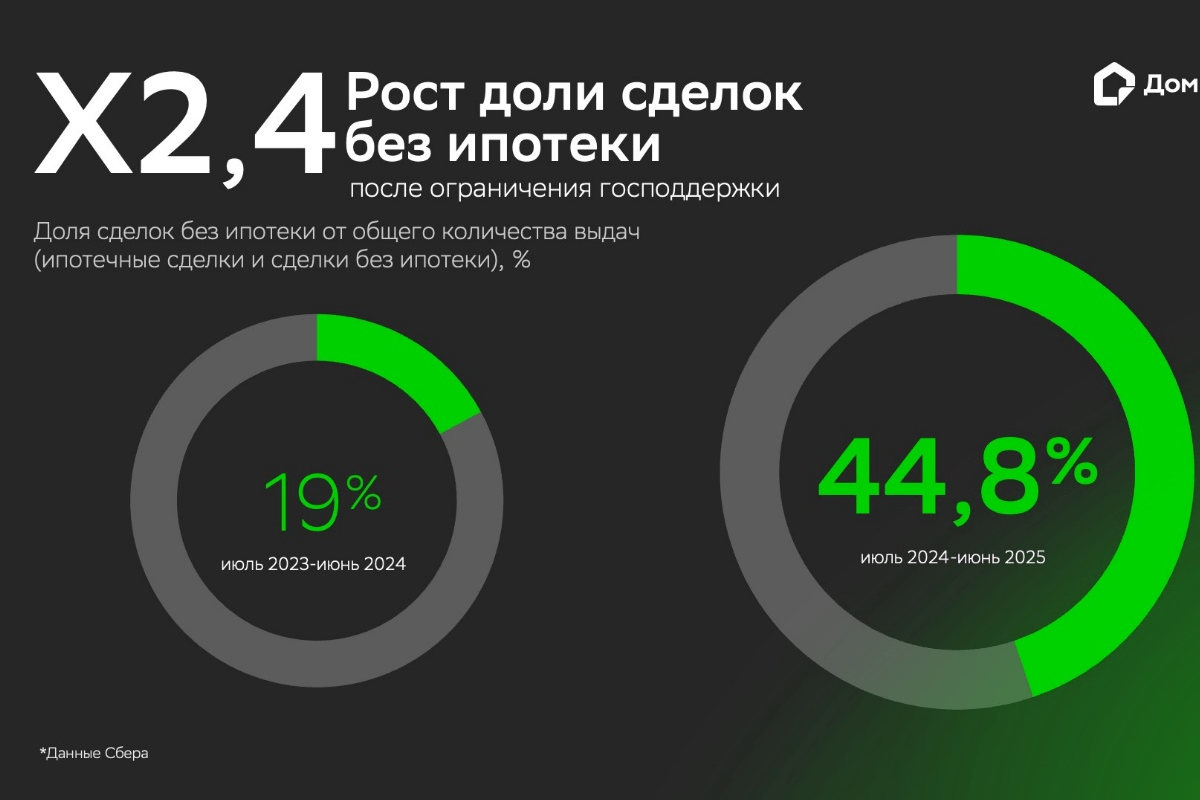

Вторичное жильё стали чаще приобретать без ипотеки

В условиях ограничения льготной ипотеки и роста ключевой ставки часть потенциальных ипотечных заёмщиков перешла к покупке жилья без ипотеки. Если за год, предшествующий отмене льготного кредитования, доля неипотечных сделок в выдачах Сбера не превышала 19%, то с июля 2024 – июнь 2025 она не падала ниже 35%. Сделки без ипотеки вышли на пик в январе 2025 года (почти 61%), однако и после этого, в течение первого полугодия 2025 года доля таких сделок оставалась на относительно высоком уровне, превышая 40%.

Наибольшим спросом на рынке неипотеки пользуется вторичное жильё – его доля по итогам первого полугодия составляет более 60%. В то время как новостройку возможно взять по льготной ставке пусть и с ограничениями, программы господдержки практически не распространяются на готовые квартиры.

Льготные программы – драйвер рынка новостроек

В условиях отмены массового льготного кредитования доля программ с господдержкой в объемах выдач выросла почти на 10%. Если за год до ограничения льготной ипотеки доля льготных программ находилась на уровне 67%, то после она приблизилась к 77%.

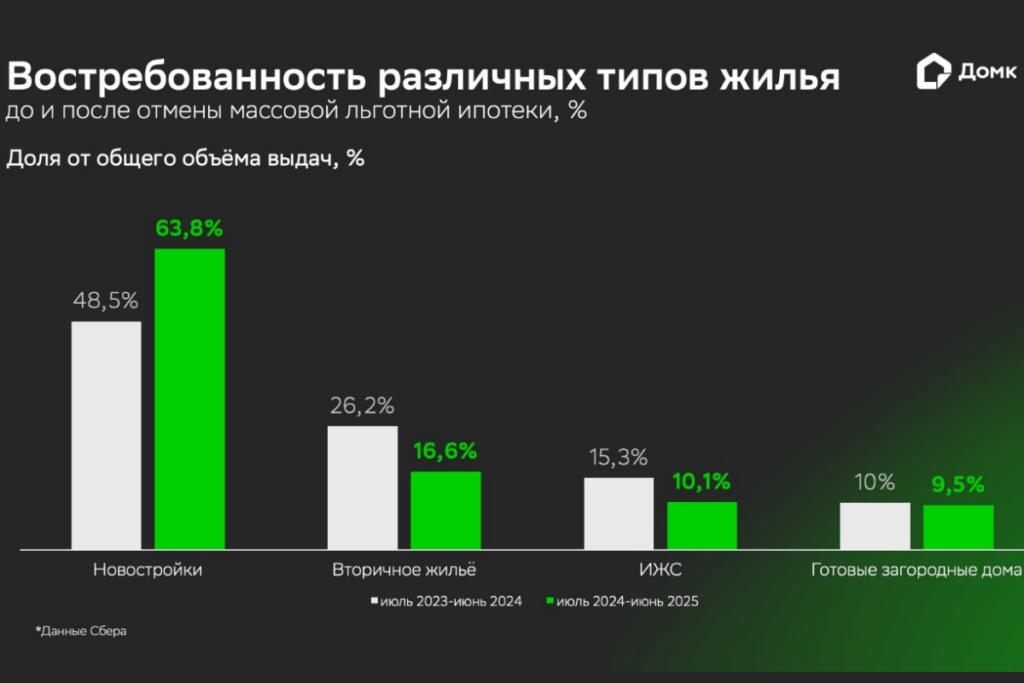

По итогам года в условиях ограниченной льготной ипотеки наиболее востребованным типом жилья остаются новостройки (63,8%). На них продолжают распространяться программы господдержки, самая крупная из которых – Семейная ипотека. Первичное жилье стало единственным видом недвижимости, доля которого увеличилась в объёмах выдач (+15,3 п.п.). Доля вторичного жилья сократилась на 9,6 п.п., ИЖС – на 5,2 п.п., а меньше всего потеряла готовая загородная недвижимость – всего 0,5 п.п.

Как изменился портрет ипотечного заёмщика

За прошедший год после отмены массовой льготной ипотеки портрет среднестатистического заёмщика по программам с господдержкой изменился не так значительно по сравнению с заёмщиками по рыночной ипотеке.

Среди оформивших льготную ипотеку доля женщин немного превышает долю мужчин (51% против 49%), 66% заёмщиков состоят в браке. У заёмщиков, оформивших ипотеку с господдержкой, на 5% выросла сумма первоначального взноса – с 1,9 до 2 млн руб. и почти на 7% – ежемесячный платёж, теперь он составляет около 32,7 тыс. руб. в среднем по России. Срок выплаты ипотечного кредита тоже увеличился – с 26,5 лет до 27,2 лет.