- 18 февраля, 2021

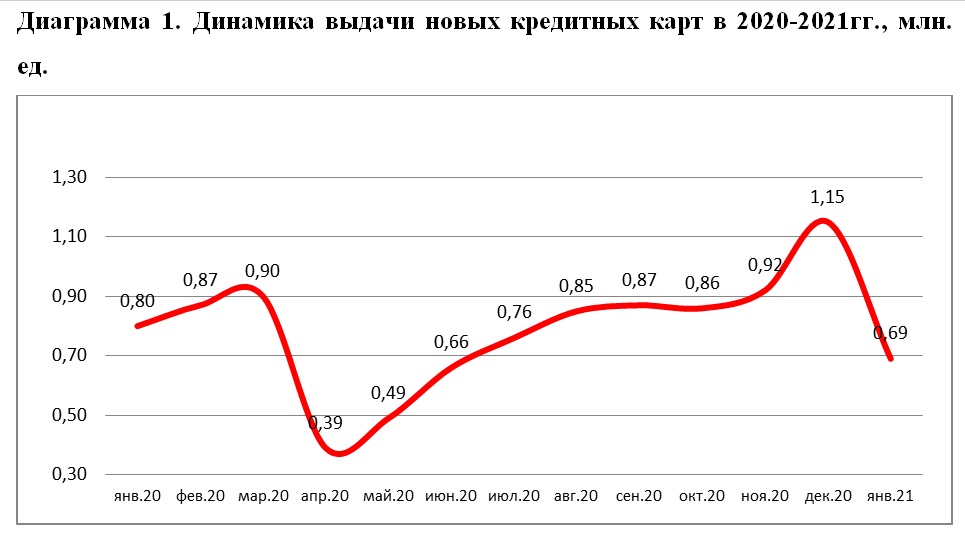

НБКИ: в январе 2021 года банки выдали 0,69 млн. новых кредитных карт

По данным 4 000 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в январе 2021 года было выдано 0,69 млн. новых кредитных карт. По сравнению с январем прошлого года выдача новых кредитных карт сократилась на 13,6% (в январе 2020 года – 0,80 млн. ед.).

Что касается среднего Персонального кредитного рейтинга (ПКР) заемщика по кредитным картам, то в январе 2021 года он составил 663 балла (минимальное значение – 300 баллов, максимальное – 850 баллов) (Таблица 1).

Таблица 1. Среднее значение Персонального кредитного рейтинга (ПКР) по размеру лимитов по кредитным картам, баллов

|

Размер лимитов по кредитным картам |

Среднее значение ПКР |

|

до 10 тыс. руб. |

595 |

|

10 — 50 тыс. руб. |

643 |

|

50 – 150 тыс. руб. |

691 |

|

150 – 500 тыс. руб. |

735 |

|

более 500 тыс. руб. |

769 |

|

По всем кредитам по кредитным картам |

663 |

Наибольшее количество новых кредитных карт в регионах РФ в январе 2021 года было выдано в Москве (44,5 тыс. ед.), Московской области (34,5 тыс. ед.), Краснодарском крае (28,6 тыс. ед.), Санкт-Петербурге (25,2 тыс. ед.) и Республике Башкортостан (22,1 тыс. ед.).

При этом снижение выдачи в январе 2021 года по сравнению с аналогичным периодом прошлого года было отмечено почти во всех регионах страны. Самую серьезную динамику сокращения количества выданных новых кредитных карт (среди 30 регионов-лидеров по количеству выданных кредитов данного вида) продемонстрировали Самарская область (-21,5%), Краснодарский край (-19,9%), Московская (-16,5%) и Нижегородская (-17,9%) области, а также Санкт-Петербург (-17,9%) (Таблица 2).

«В необеспеченном кредитовании банки по-прежнему придерживаются консервативной кредитной политики, — комментирует директор по маркетингу НБКИ Алексей Волков. – По этой причине они предоставляют кредитные карты, прежде всего, тем заемщикам, долговая нагрузка и Персональный кредитный рейтинг (ПКР) которых находятся на высоком уровне. В свою очередь, и часть граждан не торопится возвращаться к «докарантинному» уровню потребления и кредитной активности, отказываясь от дополнительного увеличения текущей долговой нагрузки».

Таблица 2. Динамика количества выданных новых кредитных карт в регионах РФ (среди 30 регионов-лидеров) в январе 2021г. по сравнению с аналогичным периодом 2020 года, %

|

|

По регионам |

январь 2020, ед. |

январь 2021, ед. |

Изменение, в % |

|

1 |

г. Москва |

54 758 |

44 484 |

-18,8% |

|

2 |

Московская область |

41 263 |

34 451 |

-16,5% |

|

3 |

Краснодарский край |

35 695 |

28 593 |

-19,9% |

|

4 |

г. Санкт-Петербург |

30 700 |

25 211 |

-17,9% |

|

5 |

Республика Башкортостан |

25 872 |

22 132 |

-14,5% |

|

6 |

Свердловская область |

25 979 |

21 997 |

-15,3% |

|

7 |

Ростовская область |

24 474 |

21 069 |

-13,9% |

|

8 |

Республика Татарстан |

23 847 |

19 889 |

-16,6% |

|

9 |

Челябинская область |

22 377 |

19 805 |

-11,5% |

|

10 |

Красноярский край |

18 364 |

17 314 |

-5,7% |

|

11 |

Новосибирская область |

19 137 |

17 246 |

-9,9% |

|

12 |

Кемеровская область |

16 708 |

16 711 |

0,0% |

|

13 |

Иркутская область |

17 113 |

16 107 |

-5,9% |

|

14 |

Самарская область |

19 170 |

15 055 |

-21,5% |

|

15 |

Алтайский край |

13 508 |

13 720 |

1,6% |

|

16 |

Волгоградская область |

15 787 |

13 535 |

-14,3% |

|

17 |

Пермский край |

14 832 |

13 504 |

-9,0% |

|

18 |

Оренбургская область |

14 515 |

13 205 |

-9,0% |

|

19 |

Саратовская область |

15 532 |

13 035 |

-16,1% |

|

20 |

Нижегородская область |

15 778 |

12 947 |

-17,9% |

|

21 |

Омская область |

14 534 |

12 432 |

-14,5% |

|

22 |

Ставропольский край |

12 858 |

11 830 |

-8,0% |

|

23 |

Приморский край |

11 620 |

10 941 |

-5,8% |

|

24 |

Ханты-Мансийский АО — Югра |

11 917 |

10 112 |

-15,1% |

|

25 |

Воронежская область |

10 718 |

9 614 |

-10,3% |

|

26 |

Тюменская область (без ХМАО и ЯНАО) |

10 068 |

9 433 |

-6,3% |

|

27 |

Хабаровский край |

9 148 |

8 297 |

-9,3% |

|

28 |

Ленинградская область |

9 404 |

7 773 |

-17,3% |

|

29 |

Удмуртская Республика |

8 518 |

7 558 |

-11,3% |

|

30 |

Белгородская область |

7 782 |

6 986 |

-10,2% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.