- 30 марта, 2021

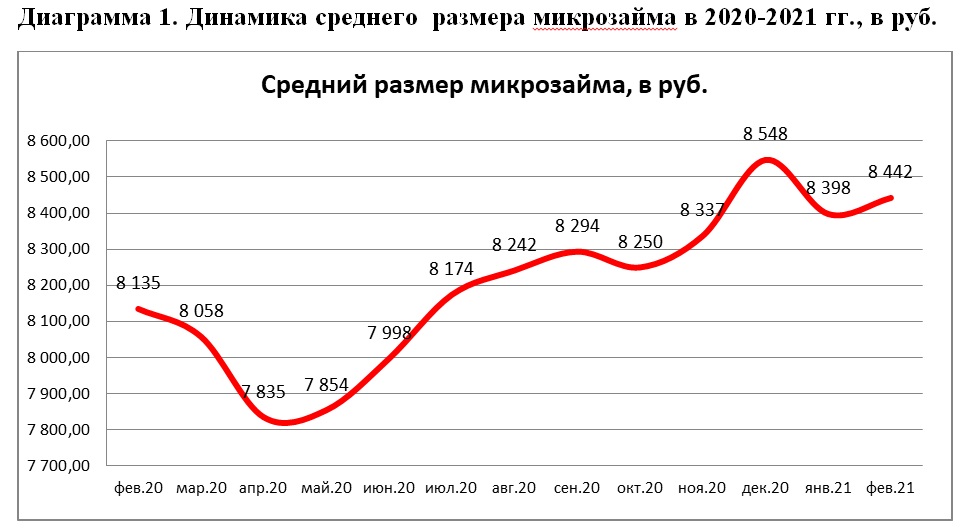

НБКИ: в феврале средний размер микрозайма составил 8,44 тыс. рублей

При этом по сравнению с предыдущим месяцем данный показатель также вырос, но незначительно — на 0,5% (в январе 2021 года – 8,40 тыс. руб.).

Наибольший средний размер «займа до зарплаты» в феврале 2021 года (среди 30 регионов-лидеров по объемам выдачи данного вида розничного кредитования) был зафиксирован в Москве (11,06 тыс. руб.), Воронежской (10,54 тыс. руб.) и Ростовской (9,77 тыс. руб.) областях, а также в Санкт-Петербурге (9,59 тыс. руб.) и Белгородской области (9,51 тыс. руб.).

При этом наибольший рост среднего чека микрозайма (среди 30 регионов-лидеров по объемам данного вида розничного кредитования) по сравнению с аналогичным периодом прошлого года продемонстрировали Белгородская область (+15,2%), Красноярский край (+13,6%), Иркутская область (+10,5%), а также Приморский край (+9,5%) и Архангельская область (+9,1%). В свою очередь в ряде регионов средний размер микрозайма снизился, в том числе, в Ставропольском крае (-10,1%), Саратовской (-3,2%) и Воронежской (-2,7%) областях, а также в Москве (-2,6%) и Тюменской области (-2,1%) (Таблица 1).

«Сегмент микрозаймов полностью восстановился после сокращения выдачи весной 2020 года, связанного с «карантинными» мероприятиями, — считает директор по маркетингу НБКИ Алексей Волков. – После падения в апреле прошлого года постепенное возвращение к прежним уровням продемонстрировал и средний чек займа «до зарплаты». При этом в зимние месяцы средний чек микрозайма оказался даже более высоким, чем в аналогичные периоды прошлого года».

Таблица 1. Динамика среднего размера микрозайма в топ-30 регионов РФ по объемам выданных «займов до зарплаты» в феврале 2021г. по сравнению с февралем 2020 года, руб.

|

|

По регионам |

Средний размер микрозайма, февраль 2020 года, руб. |

Средний размер микрозайма, февраль 2021 года, руб. |

Динамика, в % |

|

1 |

г. Москва |

11 355 |

11 062 |

-2,6% |

|

2 |

Воронежская область |

10 835 |

10 545 |

-2,7% |

|

3 |

Ростовская область |

9 097 |

9 774 |

7,4% |

|

4 |

г. Санкт-Петербург |

9 317 |

9 588 |

2,9% |

|

5 |

Белгородская область |

8 255 |

9 507 |

15,2% |

|

6 |

Московская область |

9 410 |

9 430 |

0,2% |

|

7 |

Ханты-Мансийский АО — Югра |

8 771 |

9 147 |

4,3% |

|

8 |

Краснодарский край |

9 103 |

9 008 |

-1,0% |

|

9 |

Ставропольский край |

9 873 |

8 879 |

-10,1% |

|

10 |

Новосибирская область |

8 552 |

8 741 |

2,2% |

|

11 |

Омская область |

8 310 |

8 411 |

1,2% |

|

12 |

Красноярский край |

7 373 |

8 378 |

13,6% |

|

13 |

Самарская область |

8 456 |

8 367 |

-1,1% |

|

14 |

Республика Саха (Якутия) |

8 090 |

8 336 |

3,0% |

|

15 |

Саратовская область |

8 589 |

8 316 |

-3,2% |

|

16 |

Нижегородская область |

8 244 |

8 239 |

-0,1% |

|

17 |

Тюменская область (без ХМАО и ЯНАО) |

8 374 |

8 198 |

-2,1% |

|

18 |

Свердловская область |

7 781 |

8 097 |

4,1% |

|

19 |

Волгоградская область |

8 036 |

8 092 |

0,7% |

|

20 |

Республика Татарстан |

7 917 |

8 084 |

2,1% |

|

21 |

Оренбургская область |

7 766 |

8 074 |

4,0% |

|

22 |

Ленинградская область |

7 831 |

8 070 |

3,0% |

|

23 |

Приморский край |

7 240 |

7 928 |

9,5% |

|

24 |

Архангельская область |

7 122 |

7 769 |

9,1% |

|

25 |

Челябинская область |

7 308 |

7 719 |

5,6% |

|

26 |

Иркутская область |

6 872 |

7 596 |

10,5% |

|

27 |

Республика Башкортостан |

7 279 |

7 581 |

4,1% |

|

28 |

Алтайский край |

6 836 |

7 432 |

8,7% |

|

29 |

Пермский край |

7 126 |

7 276 |

2,1% |

|

30 |

Кемеровская область |

6 234 |

6 776 |

8,7% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.