- 22 февраля, 2022

НБКИ: в январе средний размер потребкредитов составил 231,1 тысяч рублей

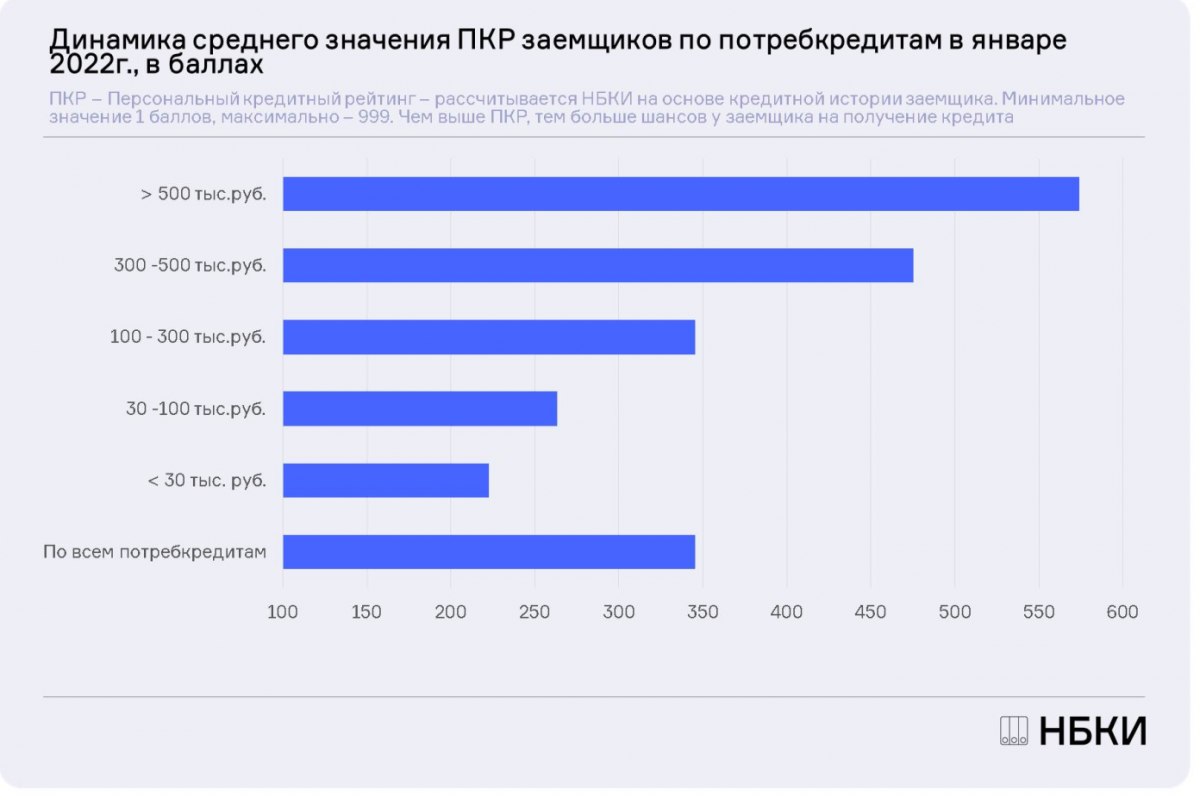

Стоит отметить, что в январе 2022 года среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребкредитам составило 345 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

В январе 2021 года самый большой средний размер выданных потребкредитов в регионах РФ был отмечен в Москве (486,1 тыс. руб.), Санкт-Петербурге (356,2 тыс. руб.), Московской области (329,3 тыс. руб.), Ханты-Мансийском АО (296,6 тыс. руб.) и Ленинградской области (241,7 тыс. руб.).

При этом увеличение среднего чека потребкредита в январе 2022 года по сравнению с аналогичным периодом 2021 года было отмечено в большинстве регионов страны. Так, самую серьезную динамику роста (среди 30 регионов РФ – лидеров по объемам кредитов данного типа) продемонстрировали Алтайский (+14,7%) и Краснодарский (+9,8%) края, Нижегородская (+9,7%) и Ростовская области (+8,8%), а также Санкт-Петербург (+7,6%). В свою очередь в нескольких регионах из топ-30 средний размер потребкредита за год, напротив, снизился, в том числе, в Ленинградской области (-17,4%), Ханты-Мансийском АО (-13,0%), Московской области (-7,9%), а также в Пермском крае (-7,7%) и Иркутской области (-4,9%) (Таблица 1).

«В начале прошлого года средний чек потребительского кредита рос довольно серьезными темпами, а пик его роста пришелся на апрель – более 300 тыс. рублей, — констатирует директор по маркетингу НБКИ Алексей Волков. – После этого данный показатель резко снизился, и вплоть до конца года держался на уровне 260-270 тыс. рублей. При этом в последние два месяца 2021 года данный показатель вновь существенно сократился, немного увеличившись в первый месяц 2022 года. Стоит отметить, что определяющим критерием при принятии банками решения о выдаче потребительского кредита и его параметрах по-прежнему является значение Персонального кредитного рейтинга (ПКР) заемщика. При этом при увеличении запрашиваемого заемщиками размера потребительского кредита, требования к значению ПКР возрастают (в январе 2022 года он составил 345 балла из 999 возможных)».

Таблица 1. Динамика среднего размера потребкредитов в январе 2022 года в сравнении с январем 2021 года (топ-30 регионов РФ по объемам потребкредитования), в руб.

|

|

По регионам |

январь 2021, руб. |

январь 2022, руб. |

Изменение, в % |

|

1 |

г. Москва |

478 426 |

486 139 |

1,6% |

|

2 |

г. Санкт-Петербург |

331 145 |

356 198 |

7,6% |

|

3 |

Московская область |

357 466 |

329 333 |

-7,9% |

|

4 |

Ханты-Мансийский АО — Югра |

340 781 |

296 555 |

-13,0% |

|

5 |

Ленинградская область |

292 788 |

241 700 |

-17,4% |

|

6 |

Приморский край |

234 982 |

241 017 |

2,6% |

|

7 |

Тюменская область (без ХМАО и ЯНАО) |

242 377 |

239 699 |

-1,1% |

|

8 |

Новосибирская область |

234 840 |

236 334 |

0,6% |

|

9 |

Свердловская область |

231 306 |

235 645 |

1,9% |

|

10 |

Красноярский край |

225 302 |

229 840 |

2,0% |

|

11 |

Омская область |

208 573 |

223 919 |

7,4% |

|

12 |

Тульская область |

211 003 |

210 840 |

-0,1% |

|

13 |

Краснодарский край |

183 785 |

201 763 |

9,8% |

|

14 |

Республика Татарстан |

190 080 |

201 720 |

6,1% |

|

15 |

Челябинская область |

191 370 |

200 389 |

4,7% |

|

16 |

Самарская область |

197 205 |

200 035 |

1,4% |

|

17 |

Нижегородская область |

181 211 |

198 805 |

9,7% |

|

18 |

Волгоградская область |

186 712 |

198 142 |

6,1% |

|

19 |

Оренбургская область |

198 211 |

197 507 |

-0,4% |

|

20 |

Иркутская область |

202 975 |

193 005 |

-4,9% |

|

21 |

Кемеровская область |

190 737 |

192 756 |

1,1% |

|

22 |

Ростовская область |

177 079 |

192 632 |

8,8% |

|

23 |

Воронежская область |

185 227 |

192 610 |

4,0% |

|

24 |

Белгородская область |

184 996 |

191 720 |

3,6% |

|

25 |

Пермский край |

204 710 |

188 948 |

-7,7% |

|

26 |

Ставропольский край |

179 666 |

188 730 |

5,0% |

|

27 |

Республика Башкортостан |

180 329 |

186 294 |

3,3% |

|

28 |

Алтайский край |

159 810 |

183 285 |

14,7% |

|

29 |

Саратовская область |

172 235 |

178 003 |

3,3% |

|

30 |

Удмуртская Республика |

162 910 |

173 709 |

6,6% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.