- 6 июня, 2022

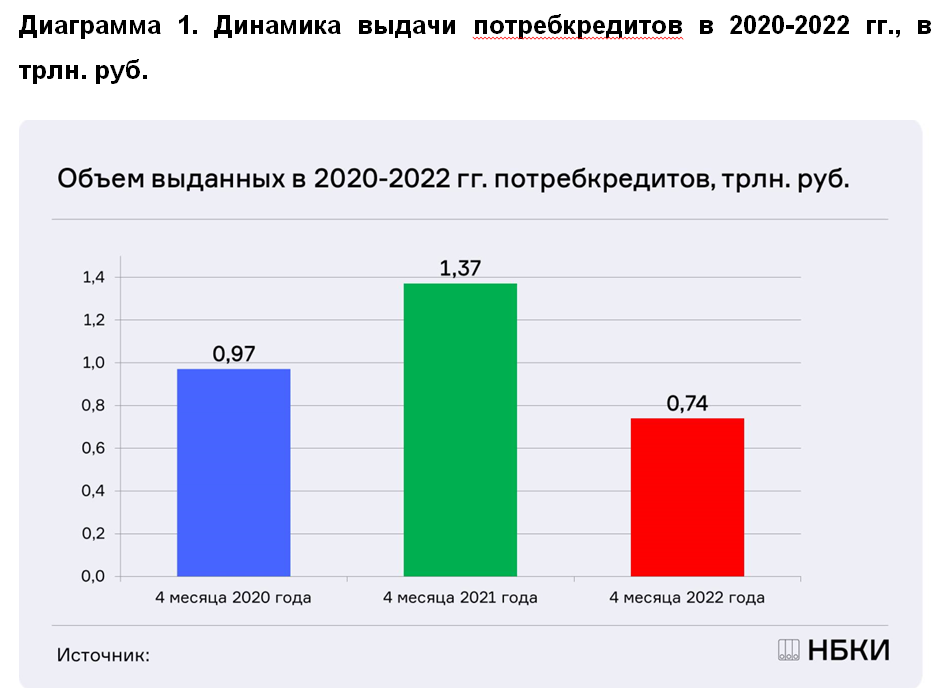

НБКИ: объем выдачи потребкредитов в 2022 году снизился на 46,1% по сравнению с прошлым годом

При этом по сравнению с первыми 4 месяцами «пандемийного» 2020 года объем выданных потребкредитов в начале текущего года сократился менее существенно — на 23,9% (в январе – апреле 2020 года — 0,97 трлн. руб.) (Диаграмма 1).

Стоит отметить, что среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 355 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 2).

Наибольший объем выданных потребкредитов в регионах РФ за 4 месяца 2022 года был отмечен в Москве (96,4 млрд. руб.), Московской области (53,1 млрд. руб.), Санкт-Петербурге (37,5 млрд. руб.), Свердловской области (25,2 млрд. руб.) и Краснодарском крае (24,8 млрд. руб.).

Стоит отметить, что по сравнению с аналогичным периодом прошлого года в январе-апреле 2022 года самую серьезную динамику снижения объемов выданных потребкредитов (среди 30 регионов-лидеров в данном виде розничного кредитования) продемонстрировали Ханты-Мансийский АО (-53,7%), Пермский край (-51,3%), Республика Саха (Якутия) (-51,1%), а также Иркутская область (-50,8%) и Красноярский край (-50,5%). В Москве и Санкт-Петербурге данный показатель сократился на 35,0% и 43,3% соответственно (Таблица 1).

«В целом, нынешняя ситуация с выдачей потребкредитов схожа с «карантинной» весной 2020 года, — констатирует директор по маркетингу НБКИ Алексей Волков. – Только сейчас основной удар по розничному кредитованию пришелся не на апрель-май, как два года назад, а на март-апрель. Столь существенное сокращение выдачи в эти месяцы объясняется, прежде всего, ростом рыночных ставок после увеличения в марте ключевой ставки ЦБ, а также риск-политикой банков, которые продолжают придерживаться консервативного подхода при кредитовании граждан. Таким образом, потребкредиты в последнее время выдавались, прежде всего, тем гражданам, значение Персонального кредитного рейтинга (ПКР) которых находилось на высоком уровне. При этом стоит отметить, что и сами люди сейчас придерживаются тактики снижения своей кредитной активности, ограничения потребления и, как следствие, более осторожного отношения к принятию новых долговых обязательств».

Таблица 1. Динамика объема выданных потребкредитов в регионах РФ (среди 30 регионов-лидеров по объемам выданных кредитов данного вида) в январе-апреле 2022г. по сравнению с январем-апрелем 2021 года, %

|

|

По регионам |

январь-апрель 2021, млрд. руб. |

январь-апрель 2022, млрд. руб. |

Изменение, в % |

|

1 |

г. Москва |

148,2 |

96,4 |

-35,0% |

|

2 |

Московская область |

96,0 |

53,1 |

-44,7% |

|

3 |

г. Санкт-Петербург |

66,1 |

37,5 |

-43,3% |

|

4 |

Свердловская область |

47,2 |

25,2 |

-46,6% |

|

5 |

Краснодарский край |

43,2 |

24,8 |

-42,7% |

|

6 |

Республика Татарстан |

43,3 |

22,5 |

-48,1% |

|

7 |

Республика Башкортостан |

40,9 |

21,7 |

-46,9% |

|

8 |

Ростовская область |

32,2 |

17,7 |

-45,0% |

|

9 |

Челябинская область |

33,4 |

17,1 |

-48,9% |

|

10 |

Новосибирская область |

30,1 |

16,7 |

-44,5% |

|

11 |

Ханты-Мансийский АО — Югра |

34,4 |

15,9 |

-53,7% |

|

12 |

Красноярский край |

30,8 |

15,3 |

-50,5% |

|

13 |

Самарская область |

26,5 |

14,3 |

-45,9% |

|

14 |

Кемеровская область |

26,1 |

13,3 |

-48,8% |

|

15 |

Иркутская область |

26,4 |

13,0 |

-50,8% |

|

16 |

Нижегородская область |

22,9 |

12,9 |

-43,6% |

|

17 |

Пермский край |

22,8 |

11,1 |

-51,3% |

|

18 |

Приморский край |

20,9 |

10,9 |

-47,7% |

|

19 |

Волгоградская область |

19,9 |

10,8 |

-46,0% |

|

20 |

Омская область |

19,4 |

10,2 |

-47,6% |

|

21 |

Алтайский край |

18,6 |

9,8 |

-47,2% |

|

22 |

Ставропольский край |

18,2 |

9,7 |

-46,5% |

|

23 |

Оренбургская область |

19,3 |

9,7 |

-49,6% |

|

24 |

Саратовская область |

18,6 |

9,6 |

-48,6% |

|

25 |

Тюменская область (без ХМАО и ЯНАО) |

17,5 |

9,3 |

-47,0% |

|

26 |

Ленинградская область |

17,4 |

8,7 |

-50,1% |

|

27 |

Воронежская область |

16,1 |

8,6 |

-46,4% |

|

28 |

Хабаровский край |

14,8 |

7,8 |

-47,5% |

|

29 |

Тульская область |

13,5 |

6,9 |

-49,1% |

|

30 |

Республика Саха (Якутия) |

13,9 |

6,8 |

-51,1% |

Национальное бюро кредитных историй (АО «НБКИ») предоставляет десятки современных высокотехнологичных решений в области контроля и оценки кредитных рисков, прогнозной аналитики.