- 5 мая, 2024

КАК «ПЕРЕКРАСИТЬ» РЕГИОН

Ситуацию с мошенничеством в регионах позволяет исправить активная позиция рабочих групп страховщиков на местах. Вице-президент ВСС Сергей Ефремов считает, что для этого крайне важно найти таких представителей региональных подразделений страховых компаний, которые могли бы повести за собой других и найти поддержку в местных администрациях и правоохране.

ССТ: Как изменилась ситуация с мошенничеством в ОСАГО за последний год?

Сергей Ефремов: Частота страховых случаев в целом по Российской Федерации снизилась с 5,1 % в 2022 году до 4,5 % в прошлом. Количество дорожно-транспортных происшествий, связанных со страховыми событиями, уменьшается, хотя количество договоров страхования растет. Можно отметить, что дисциплина вождения улучшается, и дороги тоже становятся лучше.

Важная метрика, которая свидетельствует о повышении активности работы недобросовестных автоюристов против страховых компаний, это отношение количества судебных решений к несудебным. И если в 2022 году эта доля составляла 3,1 % от всех убытков, то 2023 году она уже составила 4 %. Это существенный рост, особенно при наличии досудебного урегулирования споров финансовым уполномоченным.

Доля решений, рассмотренных финомбудсменом в пользу страховщиков, растет. При этом количество обращений страхователей к финансовому уполномоченному по ОСАГО снизилось на 20 %. Страховщики прикладывают огромные усилия, чтобы работать клиентоориентированно, то есть по этому направлению ситуация улучшилась, но ухудшилась статистика по спорам, направляемым в суды.

Опять вырос показатель отношения судебных расходов к сумме основного требования. Он показывает, насколько высока сумма штрафов и пени — то, на чем и зарабатывают автоюристы. Так, в 2022 году эта цифра составила 175 %, а в 2023 году — уже 214 %. То есть, штрафов начисляется в 2 раза больше, чем сумма основного иска.

ССТ: Как возникает такая огромная сумма штрафов и пени?

С. Е.: Недобросовестные посредники пытаются зарабатывать на том, что страховщик не всегда может принять решения по выплате в течение 20 дней и в 30-дневный срок организовать ремонт. Для этого искусственно затягивается время предоставления транспортного средства на осмотр.

Объективно сегодня уложиться с ремонтом в месяц очень сложно, если это не какая-нибудь маленькая вмятина или царапина, которая исправляется рихтовкой. Найти необходимую новую запчасть достаточно тяжело. Если приоритетом для клиента является ремонт, а СТОА не может оперативно найти все необходимые запчасти, происходит нарушение установленных сроков.

Даже если подписывается соглашение о выплате денежных средств без проведения ремонта, то страховая компания должна собрать и проверить определенное количество материалов. Проверка необходима, так как мы часто видим недобросовестные действия, связанные с завышением суммы выплаты. Например, заявляются повреждения, которые не были нанесены в ДТП, ставшем причиной страхового случая. Если даже страховщик после проведения экспертизы успевает в последний момент предоставить расчеты по сумме выплату страхователю, а тот не соглашается, и начинает проводить свою экспертизу. Начинается спор, время затягивается.

Если финансовый уполномоченный принял решение в пользу страховой компании, и страховая компания неоспариваемую сумму заплатила вовремя, то ни каких санкций у страховой компании не возникает. Но в случае несогласия страхователя с решением финомбудсмена спор направляется в суд, а в случае положительного решения суда в пользу страхователя сроки судом уже исчисляются с момента отказа страховой компанией в выплате суммы спора. Это и дает такое большое превышение суммы санкций над суммой выплаты.

ССТ: Среди несогласных с решением финуполномоченного большая доля автоюристов или это, в основном, обычные автовладельцы?

С. Е.: Большая часть споров приходит через договоры цессии или по доверенности. Обычные граждане заканчивают свои споры со страховой компанией в лучшем случае на уровне финомбудсмена. Часто договоры цессии заключаются со страхователями сразу же после дорожно-транспорт ного происшествия и к финомбудсмену обращение подает уже посредник.

Еще один важный фактор, характеризующий ситуацию с мошенничеством, — это доля возбуждаемых уголовных дел относительно направленных заявлений. В 2023 году она составила 28,1 %, ранее ситуация была гораздо хуже — мы не переходили отметку в 18,2 %.

В 2023 году страхователи стали часто обращаться в суд в связи с несогласием с решением финансового уполномоченного. Сейчас активно работает группа страховщиков по взаимодействию с финомбудсменом, выявляются «слабые места» в законодательстве, конкретно в ФЗ-40 и ФЗ-123.

Комитет РСА по противодействию страховому мошенничеству в 2023 году работал очень активно. Нашей задачей было так организовать и всколыхнуть эту тему, чтобы велась более эффективная работа на местах, в региональных группах.

Сегодня сформированы рабочие группы в 68 субъектах РФ. Исключение составили только такие субъекты, в которых количество страховщиков и количество автомобильной техники достаточно низкое, как, например, Чукотка или Ненецкий автономный округ, где работает 2–3 страховые компании. Была проведена колоссальная работа, в первую очередь, в тех регионах, которые имели худший результат по возбуждаемости уголовных дел и взаимодействию с МВД. В прошлом году мы посетили Владивосток, Иваново, Йошкар-Олу, Казань, Краснодар, Новосибирск, Нижний-Новгород, Красноярск, Липецк, Майкоп, Магас и т. д.

ССТ: Чего не хватало для успешной деятельности рабочих групп?

С. Е.: Активность местных МВД была на низком уровне. А чтобы она повысилась, должна быть высокая активность самой рабочей группы, ее лидеров. Задача РСА и ВСС — придать импульс рабочим группам в каждом регионе. Мы сводим отчетность ежеквартально, нам нужно видеть, насколько эффективно группа работает. Но только личное присутствие, представление информации о лучших практиках оказывают стимулирующее воздействие на активность в регионе. Например, буквально на прошлой неделе мы договорились с администрацией Ингушетии, что они активизируют работу с нашей рабочей группой.

ССТ: За истекший год какие-то изменения в «красных» регионах произошли?

С. Е.: В прошлом году у нас первое место в «красной» зоне занимала Чеченская республика. Сейчас она уступила его Ингушетии. Порядка 10 регионов неизменно остаются в «красной» зоне с 2021 года, хотя ситуация в некоторых из них, например, в Приморском крае, немного улучшается. Все-таки особенности региона (большое количество праворульных автомобилей, средний возраст автомобиля 20 лет, отсутствие как таковых таксомоторных парков) дают негативную динамику.

ССТ: А что мешает выйти из «красной» зоны кавказским республикам?

С. Е.: В республиках Северного Кавказа желающих заключать договоры страхования ОСАГО минимум. В Ингушетии, Чечне, Северной Осетии люди решают вопросы компенсации ущерба в ДТП по понятиям, а не по страховому полису. Если в среднем по России частота страховых случаев составляет 4,5 %, то в перечисленных республиках этот показатель в 2 и более раз выше. Это показывает, что водители ездят очень неаккуратно, либо используют мошеннические схемы, чтобы зарабатывать на страховании.

Также нас волнует средняя выплата в этих регионах. Если в среднем по России она составляет порядка 89–90 тыс. руб., то, например, в Ингушетии — 162 тыс. руб., при том, что наиболее популярный автомобиль в этом регионе — Lada Priora.

Высокий показатель частоты страховых случаев наводит на мысли о работе организованных преступных групп. Кроме того, там широко распространено и бытовое мошенничество.

Порядка 10 регионов неизменно остаются в «красной» зоне с 2021 года, хотя ситуация в некоторых из них, например, в Приморском крае, немного улучшается.

ССТ: Что можно улучшить в «красной» зоне?

С. Е.: Работа ведется постоянно. В 4 квартале прошлого года во всех субъектах Северного Кавказа прошли совещания. Сложно было убедить администрации и государственные органы, МВД, прокуратуру, что нужно обращать внимание и на бытовое мошенничество, и на деятельность ОПГ. Часто у МВД наши просьбы вызывают раздражение. Сказывается недостаточность личного состава сотрудников. Но когда мы показываем результаты, то нас обычно слышат.

Ситуация начинает меняться. Мы видим, что непосредственно руководители субъектов Российской Федерации на Северном Кавказе стали обращать внимание на ОСАГО и в целом на страхование. Они готовы оказывать помощь, и здесь надо, чтобы наши региональные рабочие группы были максимально активны и правильно себя вели.

Так как сотрудники, работающие в филиале страховой компании, чаще всего местные, то им проще договариваться с местными администрациями. Но нужно найти активных людей, которые могли бы повести за собой других страховщиков.

К сожалению, и среди страховщиков встречается порой такая точка зрения: «Мне нужно своей компанией заниматься, а заниматься еще и рынком времени нет». Но если не заниматься рынком в целом, а только отдельными компаниями, то это не дает эффекта, и против твоей компании будут действовать мошеннически группы.

ССТ: А что стимулирует того же руководителя рабочей группы в его общественной работе на благо региона?

С. Е.: Прежде всего, улучшается ситуация с убыточностью в данном регионе. Уменьшается количество судов и жалоб. Соответственно, улучшаются финансовые результаты конкретных компаний. Наверное, это самый лучший стимул.

Кроме того, существует и общественное признание лидеров. РСА и ВСС лучших руководителей региональных рабочих групп награждает благодарственными грамотами. Мы обращаем внимание руководства компаний на деятельность руководителей рабочих групп в регионах, отмечая их большой вклад в общее дело. Здесь важно, чтобы была поддержка коллег из региональных рабочих групп в центральных аппаратах компаний, поэтому на все региональные совещания мы собой приглашаем руководителей центральных офисов компаний. Тогда они гораздо лучше понимают направление и объем необходимой помощи для того, чтобы работа в регионе проходила эффективно.

ССТ: А что меняется в «желтой» зоне?

С. Е.: Мы очень пристально наблюдаем за несколькими регионами. Например, Ивановская область или Краснодарский край оказываются то в «желтой», то в «зеленой» зоне. Порой не хватает одного маленького шажка.

Мы также видим некоторые тревожные изменения. Например, на Ставрополье в администрации считают, что все хорошо, но ряд показателей уже сильно изменился в негативную сторону. Продолжится работа по Новосибирску, Марии Эл, Приморскому краю, Казани: в прошлом году мы пытались там улучшить ситуацию, и она понемногу улучшается, но остается достаточно сложной.

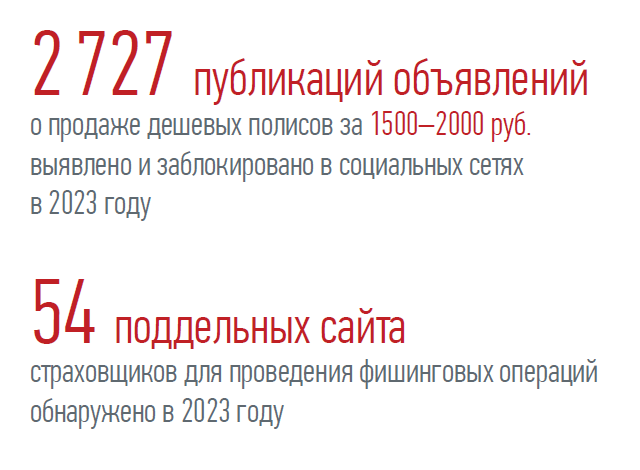

ССТ: Остается ли еще актуальной проблема продажи так называемых дешевых полисов?

С. Е.: Мошенники продолжают активно работать. Мы взаимодействуем с IT-компаниями, которые выявляют нарушителей в интернете и блокируют эти социальные группы.

Ежедневно возникают новые предложения, но если не проводить работу по очистке, то этот рынок будет взрывоопасно расти. Ведь такой полис дает возможность только зарегистрировать транспортное средство при сделке или предъявить при проверке. В случае страхового события никаких выплат по нему быть не может.

ССТ: Некоторое время назад рынок заполоняли фальшивые бумажные полисы от печально знаменитой компании «Образец». Они еще работают?

С. Е.: «Образец» опять появился, на этот раз в страховании опасных производственных объектов. Безусловно, всю информацию о выявленных случаях мы передали в соответствующие компетентные органы. Тем не менее, попытки обойти закон постоянно возникают.

А вообще бумажных поддельных полисов в настоящий момент на рынке не так много, было выявлено лишь несколько десятков. Дело в том, что при уходе страховщика с рынка не все выданные агентам и брокерам бланки сдаются обратно в компанию. Бывшие агенты пытаются на этом заработать. Но хоть это и настоящие бланки, но они фактически украдены из страховой компании и не зарегистрированы в АИС ОСАГО. Полис, оформленный на таком бланке, работать не будет.

Но основные мошеннические действия, которые находятся в зоне нашего внимания, это, прежде всего, фальсификации ДТП. На протяжении последних лет мы пока не можем полностью ликвидировать две схемы, которые уже пошли из центральных районов страны на периферию — круговые перекрестки и движение задним ходом на стоящую машину.

ССТ: Почему активно используются именно эти способы?

С. Е.: Они сложно доказуемы. Но благодаря цифровизации у нас появляется достаточное количество информации с видеокамер, просто так сфальсифицировать ДТП не получается — его нужно сделать реальным.

Здесь важно изучать не единичное, локальное явление, а совокупность случаев, когда выявляется, что один и тот же автомобиль попадает в аварии при одних и тех же условиях. Поэтому так важен обмен информацией между страховыми компаниями. У нас активно работает бюро страховых историй, создаются специальные программы, которые выявляют организованные преступные группы по связям с однотипными страховыми случаями.

ССТ: А деятельность автоюристов характерна именно для регионов «красной» зоны?

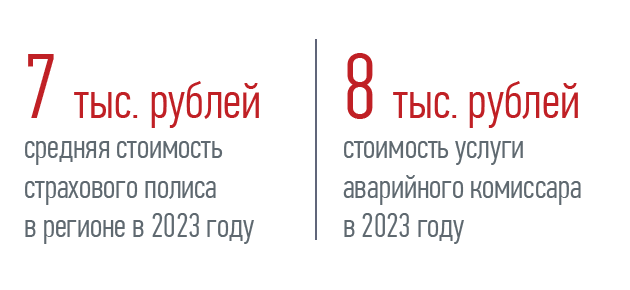

С. Е.: Не только. Например, Йошкар-Ола знаменита активной работой аваркомов. Там достаточно большое число судов вносят стоимость услуг аваркомов в сумму возмещения. С этим категорически не согласны страховщики, ведь эти услуги не предусмотрены законом по ОСАГО. Количество судов по этим вопросам там резко возросло, доходило до 30 % от всех споров. Мы проводили там работу, но, к сожалению, пока не достигли положительных результатов.

Мы уже показали налоговой инспекции незаконные воздействия со стороны этих аварийных комиссаров, передали всю информацию. Весной планируется провести в Йошкар-Оле совместное совещание с участием судейского сообщества, чтобы убедить их, что услуги аваркома — это не то направление, где интересы страхователя подвергаются нарушениям.

У нас есть предложение по доработке законодательной базы: в законе об ОСАГО четко указать, что услуги аварийного комиссара за счет полиса ОСАГО не оплачиваются. Если человек, который попал в ДТП, хочет, чтобы ему оказал помощь аварийный комиссар, он может оплатить его услуги самостоятельно, мы против такого подхода не возражаем.

ССТ: Выявляются ли какие-то новые формы мошенничества?

С. Е.: Есть города, которые у нас вызывает наибольшую озабоченность, например, Ульяновск. Он всегда славился большим количеством мошенничеств и тем, что там вырабатываются новые схемы. Скажем, перевешивание поврежденных запчастей или схема с движением задним ходом пошли оттуда по всем регионам России.

ССТ: Какая работа по преодолению страхового мошенничества планируется в этом году?

С. Е.: В этом году основные направления нашей деятельности будут связаны с работой в регионах. Мы не довели до конца ситуацию, связанную с видеокамерами, с получением материалов от государственных органов. Сегодня нам это необходимо доработать. Мы видим, что ряд субъектов в соответствии с 523-м Постановлением Правительства предоставляет нам данные, но часть еще отказывается. Причина в сроках: информацию нам должны предоставлять в течение 20 дней, а часть субъектов говорят нам о том, что за обозначенный срок это сделать невозможно. Мы уже сделали запрос непосредственно руководителю ГИБДД России, указали ему на эту проблему. Рассчитываем на то что, в 2024 году эта ситуация исправится.

Кроме того, мы получили решение Верховного суда по делу с участием «Ингосстраха», в котором ВС РФ признал, что ГИБДД по запросу страховой компании обязаны предоставлять информацию по страховому событию. Мы видим, что количество фиксирующих видеокамер в стране растет — и на дорогах общего пользования, и в городах. Для нас это очень важно. Мы хотим, чтобы страховые случаи по ОСАГО регулировались и быстро, и качественно, чтобы меньше возникало спорных моментов.

У нас активно работает бюро страховых историй, создаются специальные программы, которые выявляют организованные преступные группы по связям с однотипными страховыми случаями.